電気自動車(EV)シフトが加速する中、現在のリチウムイオン電池(LIB)の限界を突破し、エネルギー転換の切り札と目されているのが全固体電池です。2025年末を迎えた今、業界は歴史的な転換点を迎えています。トヨタ、日産、ホンダをはじめとする日本勢が2027〜2028年の実用化を目指す一方、中国BYDや米QuantumScapeなど、世界各国のメーカーが2026年から2027年にかけて市場投入を計画。もはや「夢の技術」ではなく、目前に迫る現実となった全固体電池の最新動向と、各メーカーの熾烈な開発戦略を、最新の研究成果や特許分析に基づき徹底解説します。

従来の液体電池を超越する「全固体電池」の利点と技術的課題

全固体電池とは、その名の通り、イオンを運ぶ電解質を液体から固体に置き換えた電池です。この構造変化が、既存のリチウムイオン電池が抱えていた多くの課題を根本から解決します。

主な利点:安全性、高密度、急速充電

究極の安全性

従来のLIBは可燃性の有機溶媒(電解液)を使用しているため、発火や熱暴走のリスクが常に伴いました。全固体電池は難燃性の固体電解質を使用するため、発火の危険性が大幅に低減されます。従来のリチウムイオン電池では動作温度範囲が55〜60度が限界でしたが、全固体電池は85度前後、製品によっては150度まで対応可能です。

圧倒的なエネルギー密度と小型化

液体を保持するためのセパレーターや堅牢な容器が不要になり、セルを薄層化・積層できるため、単位体積あたりのエネルギー密度を飛躍的に高めることができます。これにより、同じスペースでより長距離の走行を可能にします。ホンダの試算では、液体電池と同等の航続距離であれば、電池サイズを50%削減、重量を35%低減できるとされています。

過酷な温度環境への耐性

固体電解質は液体のように凍結(低温)や分解(高温)が起こりにくく、マイナス30度から高温域まで安定して作動します。材料構成次第では、マイナス40度といった極低温での動作も可能になっており、これは冷却装置の簡素化につながります。電池セルのエネルギー密度が電解液版と同じでも、電池パックの実質的なエネルギー密度を2倍近くに高められる可能性があります。

超急速充電の実現

急速充電時の発熱による副反応(劣化)が起こりにくいため、ガソリン車の給油並みの短時間(5〜10分以下)での充電が期待されています。この充放電の速さは、EVの使い勝手をガソリン車に大きく近づける画期的な改善となります。

立ちはだかる技術的課題:界面抵抗と耐久性

一方で、実用化を阻む深刻な課題も存在します。

界面抵抗の増大

固体同士(電極と電解質)の接触は分子レベルで密着しにくく、イオンの移動が妨げられます。特に、界面に「化学反応層」が形成されることが高い抵抗の起源であることが最新研究で解明されています。固体は液体のように流動しないため、界面での抵抗が高くなることが大きな問題となっていました。

膨張・収縮による亀裂(クラック)

充放電に伴う活物質の体積変化により、固体同士の界面が剥がれたり、電極に亀裂が入ったりすることで、電池性能が劣化する問題があります。この課題に対し、出光興産は柔軟性が高く割れにくい固体電解質を開発し、材料レベルでの解決を図っています。

水分への敏感さ

有望視される硫化物系材料は、水分と反応すると有毒な硫化水素を発生させるため、製造工程での厳格な湿度管理が必須となります。これが製造コストの増大につながる懸念材料となっています。

量産化とコストの壁

技術的な課題に加え、大量生産時のコスト競争力も重要な課題です。しかし、2024年9月にトヨタが経済産業省から「蓄電池に係る供給確保計画」の認定を受け、政府からの補助金や制度的な後押しが得られることになったことで、コスト面での障壁が大きく軽減されつつあります。

2025年末時点での実用化競争:各メーカーの技術戦略と開発状況

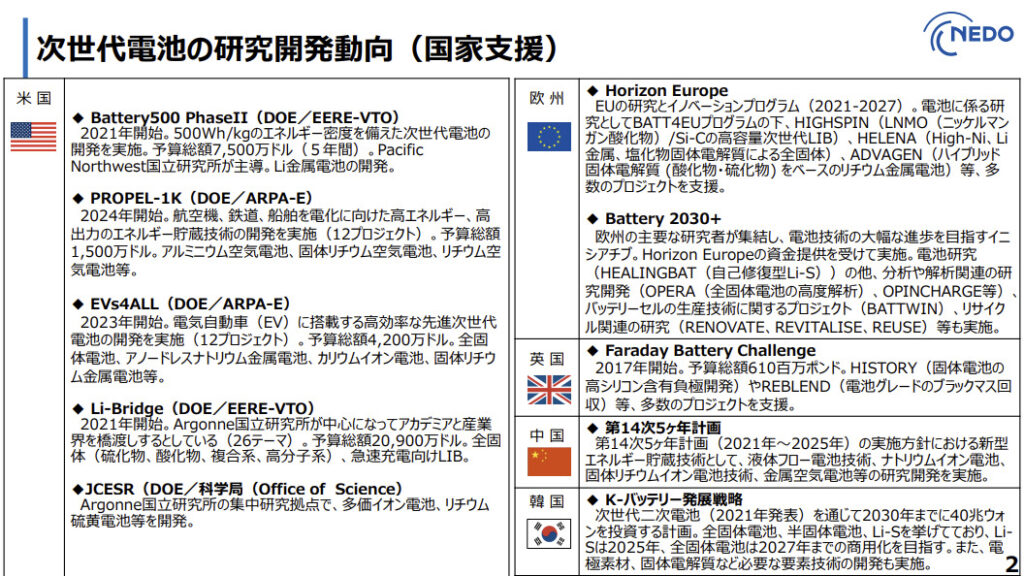

全固体電池の特許出願件数において、日本企業は圧倒的な存在感を示しています。しかし、2025年末を迎えた今、中国勢や欧米勢も開発を加速させており、かつてない激しい競争が繰り広げられています。

トヨタ自動車×出光興産:世界最多の特許を武器に2027〜2028年の実用化を目指す

トヨタは15年以上前から全固体電池の開発に取り組んでおり、特許出願件数はダントツのトップです。2024年9月には、全固体電池の開発・生産計画について経済産業省から「蓄電池に係る供給確保計画」として認定を受けました。

出光興産との戦略的協業

硫化物系固体電解質の量産化に向けて出光興産と合意しており、2027〜2028年のEV搭載を目指しています。出光興産は2025年2月、千葉県市原市に中間材料である硫化リチウムの大型製造装置の建設を決定し、2027年6月までに年産1,000トンの設備を完成させる計画です。また、2025年4月には固体電解質のサンプル生産能力を年間数トンから十数トン規模に拡大しました。

スペック

開発中の電池は、航続距離1,000km以上(将来的に1,800km超)、充電時間10分以下という驚異的な性能をターゲットにしています。2026年から段階的に生産を行い、2030年の本格量産を目指しており、生産規模は年間9GWhを予定しています。

出光興産:石油精製の副産物を活かした素材革新

出光は2001年から全固体電池の研究を開始しており、石油精製過程で出る硫黄成分を活用した硫化物系材料に強みを持ちます。年間数十万トンの硫黄を生産しているため、硫化リチウムを年産1,000トン生産しても全体の1%にも満たず、既存事業への影響はありません。高耐久・高耐水材料の開発により、全固体電池の弱点である耐久性と安全性を材料レベルで解決しようとしています。

バイポーラ型などの多様な選択肢

全固体電池一本槍ではなく、次世代リチウムイオン電池(パフォーマンス版)やバイポーラ型構造など、複数の技術を並行して開発する「全方位戦略」をとっています。

日産自動車:2028年度実用化に向け最も進んだパイロット生産

日産自動車は2024年4月に横浜工場内のパイロット生産ラインを公開し、国内メーカーの中でも実用化への取り組みが最も進んでいると見られています。2028年度の実用化を目指しており、最終的な目標値として1,000Wh/kgを掲げています。

2025年8月には、量産化に先立つプロセス技術開発にアメリカのLiCAP社とのパートナーシップを締結し、量産化にあたっての効率向上を目指しています。ただし、2025年5月には福岡県北九州市に建設予定だったリン酸鉄リチウムイオン(LFP)電池の新工場計画を断念するなど、経営面での厳しい状況も報じられています。

ホンダ:430億円の大型投資で2020年代後半の量産化へ

ホンダは2024年11月、栃木県さくら市の本田技術研究所にある全固体電池のパイロットラインを初公開しました。投資額は約430億円にのぼり、延床面積は約27,400平方メートルという大規模な施設です。2025年1月から稼働を開始し、2020年代後半に投入する電動モデルへの搭載を目指しています。

独自の技術アプローチ

ホンダは電池の材料や仕様を決定する以前の段階から生産技術部門が開発に参画することで、スピーディかつ効率的な開発を実現しています。負極には金属リチウムを採用し、正極には弾性をもった(割れにくい)素材を活用して、電解質との密着を高めています。

従来の液体リチウムイオン電池の製造プロセスをベースにしながら、全固体電池特有の工程となる固体電解質層の緻密化に寄与するロールプレス方式を採用。これにより電極界面との密着性を高め、生産性の向上を目指しています。

幅広いモビリティへの展開

ホンダは全固体電池を四輪車に限らず、二輪車や航空機など自社が手がけるさまざまなモビリティに適用を広げることで、スケールメリットを生かしたさらなるコストの低減を目指しています。

TDK:小型デバイス向け酸化物系で先行

TDKは、ウェアラブル端末やIoT機器をターゲットにした「酸化物系」全固体電池で存在感を示しています。

世界最高水準のエネルギー密度

体積エネルギー密度1,000Wh/L(パッケージ込みで750Wh/L)に達する材料を開発しました。

量産化の実績

2020年にはチップ型の「セラチャージ」の量産化をいち早く実現しており、スマートウォッチなどの小型ICTデバイス市場を狙っています。

海外勢の動向:2026年から実車搭載が始まる

QuantumScape(米国)

フォルクスワーゲンと提携し、金属リチウム負極を用いた全固体電池を開発。2024年7月にはフォルクスワーゲングループのPowerCoがQuantumScapeの全固体電池をライセンス生産する契約を締結し、初期ロイヤリティとして約210億円を前払いしました。2024年11月には京都でシンポジウムを開催するなど、日本市場への接近も図っています。

Factorial Energy(米国)

2024年9月にボストン郊外に全米最大規模の製造ラインを開設。メルセデス・ベンツとステランティスが共同開発を進めており、2026年にDodgeの「Charger Daytona」のデモ車両に搭載される予定です。Mercedes-Benz、Hyundai、Stellantisから投資を受けており、成功すれば多くの車種に採用される可能性があります。メルセデス・ベンツは2025年9月、全固体電池搭載の「EQS」テスト車両で1,205kmの無充電走行に成功したと発表しました。

Solid Power(米国)

固体電解質を材料として他の電池メーカーに供給するビジネスモデルを展開し、BMWやフォードから出資を受けています。BMWは2025年5月、Solid Power社の全固体電池を「i7」に搭載してテストしていると発表しました。パイロット生産ラインを立ち上げ、自動車メーカーでのテスト段階に入っています。

Samsung SDI(韓国)

2027年の量産開始を目標に、900Wh/Lの高エネルギー密度達成を掲げています。

中国勢の台頭:国家プロジェクトとして開発を加速

BYD:2027年から実証搭載開始

2024年、BYD傘下のFinDreams Batteryは、全固体電池の開発進展を初めて公開しました。中国科学院院士で清華大学教授の欧陽明高氏が主導し、6年間の開発を経て、硫化物と酸化物の固体電池の試作品生産を完了。セル容量は60Ahを超え、質量比エネルギー密度は400Wh/kg、体積比エネルギー密度は800Wh/L、電池パックのエネルギー密度は280Wh/kgを超えるなど、優れた性能を備えています。

2027年には高級車から実証的に搭載を開始し、2030年には4万台、2033年には12万台の搭載を目指しています。しかし、BYDは主力のリン酸鉄リチウム(LFP)ブレードバッテリーの改良にも注力しており、全固体電池はあくまで長期戦略として位置づけられています。

CATL(寧徳時代):慎重な姿勢を維持

世界最大のバッテリーメーカーであるCATLは、全固体電池の技術的難しさについて慎重な見方を示しています。首席科学者の呉凱氏は「2027年に小ロット生産を実現する見込みだが、真に成熟した全固体電池にはまだ長い道のりがある」と述べており、全固体電池の成熟度を1〜9の数値で表すと、現在の成熟度は4の水準としています。CATLでは10年以上試行錯誤を続け、現在は全固体電池よりも半固体材料を使用するナトリウムイオン電池にリソースを集中させています。

中国全固体電池協同創新(CASIP)

2024年1月、中国は国を挙げた全固体電池開発コンソーシアムを結成しました。CATL、FinDreams Battery(BYD傘下)、CALB、Svolt Energy Technology、EVE Energy、Gotion High-techなどのバッテリー大手6社と、自動車メーカーのBYD、Nioが参加。2030年までのサプライチェーン構築を目指しています。中国政府は2024年3月、総額約830億円の政府資金を全固体電池技術開発に投資すると発表しました。

NIOと半固体電池の先行事例

NIOは2023年、150kWhの半固体電池を搭載したET7を発売し、1回の充電で1,040km以上の走行を実現しました。エネルギー密度は360Wh/kgで、バッテリー交換ステーション「BaaS」モデルと組み合わせることで、コストの高い半固体電池の実用化を可能にしています。ただし、これは完全な全固体電池ではなく、電解質の一部にゲル状の成分を含む「半固体電池」です。

IMモーターズ(上海汽車傘下)

中国の先端市場では、IMモーターズが現在、半固体電池を搭載したL6というセダンを販売しています。半固体電池は、従来の液体よりも粘度の高いゲル状の電解質を使用するもので、全固体電池への橋渡し的な技術です。同等の液体リチウムイオンバッテリーと同じサイズで、33kWhの容量アップを実現し、航続距離が28%向上して最長1,000kmに達します。

実用化の鍵:新材料の開発と量産体制の構築

全固体電池が「実験室レベル」を脱し、商用化を実現するための決定打は、材料のさらなる進化と、コストを抑えた量産プロセスの確立にあります。

世界を驚かせた新材料の発見

東京工業大学などの研究グループは、**世界最高のイオン伝導率(32 mS cm⁻¹)**を示す超リチウムイオン伝導体を開発しました。

厚膜化への道

従来、固体電解質の伝導率が低いと電極を厚くすることが困難でしたが、この新材料により1mm厚の正極が可能になり、電池容量を現行の1.8倍に引き上げることに成功しました。これは、エネルギー密度と大電流特性を同時に向上させる画期的な成果です。

材料メーカーの参入加速

三井金属鉱業は2024年1月、全固体電池向け固体電解質「A-SOLiD」量産試験用設備の生産能力を現状の3倍程度に引き上げると発表。AGCは2023年にガラスと化学の技術を融合させた独自の溶融法によって、硫化物系固体電解質の生産に成功し、製造時間が従来よりも1/10になる新技術で、2028年頃までの事業化を視野に入れています。

界面抵抗を劇的に下げる「緩衝層」技術

界面抵抗の問題に対しては、電極と固体電解質の間に厚さ10nm程度の緩衝層(Li₃PO₄薄膜)を導入することで、抵抗を1/2,800に低減できることが実証されました。これにより、安定した高速充電が可能になります。ホンダやトヨタ、日産もそれぞれ独自の界面制御技術を開発しており、これが量産化の成否を分ける重要な要素となっています。

量産体制に向けた製造プロセスの革新

乾式混合プロセスの活用

液体電解質を用いる従来の「湿式塗工」に対し、粉体をそのまま混ぜる「乾式混合」による厚膜化アプローチが進んでいます。これはコスト削減や環境負荷低減に大きく寄与します。ホンダのパイロットラインでは、正極・固体電解質・負極の素材をフィルム等に塗布する工程を一体化し、従来は別々に行っていた複数の工程を同時並行で実施する革新的なプロセスを採用しています。

パイロット生産の本格稼働

米Solid Power社はフルサイズのセルを製造するパイロット生産ラインを立ち上げ、自動車メーカーでのテスト段階に入っています。トヨタもまた、出光興産と共に大型パイロット装置の設計やサプライチェーン構築に着手しており、2026年から段階的な生産を開始する計画です。

日産は2024年4月に横浜工場内のパイロット生産ラインを公開し、「ラボなら良品率100%」という状態から量産への橋渡しを目指しています。ホンダも2025年1月からパイロットラインが稼働を開始し、各工程の量産技術や量産コストなどの検証を行っています。

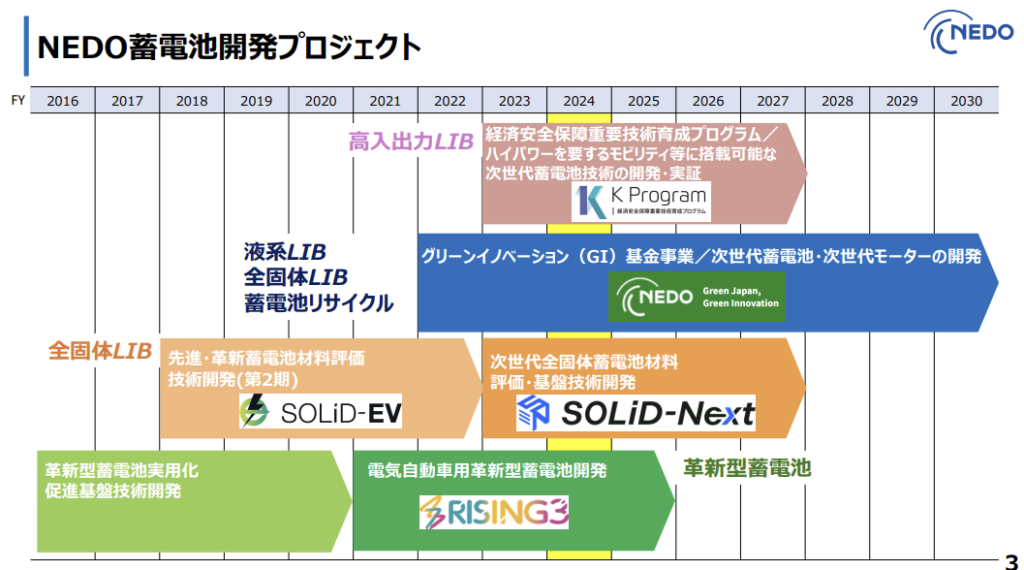

政府支援による加速

日本政府は全固体電池の開発を国家戦略として位置づけ、NEDOやMETIの事業を通じて産学官の総力を結集した取り組みを進めています。高耐久型、高入力型、高エネルギー密度型のモデル電池開発が進められており、2024年度内には高入力型で9C(約7分での充電)を達成する見込みです。全固体電池特有の劣化機構の解明が進み、耐久性が大幅に改善されています。

結論:2027年が全固体電池の「社会実装元年」となるか

全固体電池は、もはや「夢の技術」ではなく、具体的な量産スケジュールが見える段階に到達しています。2025年末現在、世界各国のメーカーが2026〜2028年にかけて市場投入を計画しており、次の2〜3年が全固体電池実用化の決定的な時期となることは間違いありません。

日本勢の優位性と課題

トヨタが掲げる2027〜2028年の実用化というマイルストーンは、電池産業のみならず、エネルギー社会全体の構造を劇的に変える可能性を秘めています。特許出願件数において日本企業が圧倒的な優位性を持つことは事実ですが、中国が国家プロジェクトとして年間830億円規模の投資を行い、BYDやCATLといった世界最大級のバッテリーメーカーを擁して追い上げを図っている現状は、決して楽観視できません。

半固体電池という現実解

NIOやIMモーターズが実用化している半固体電池は、完全な全固体電池ではないものの、航続距離1,000km超という実用的な性能を実現しており、全固体電池への橋渡し技術として重要な意味を持っています。日本勢が完全な全固体電池の実用化にこだわる間に、中国勢が半固体電池で市場を押さえる可能性も指摘されています。

量産化とコスト競争力

界面制御技術の確立や材料の大量供給体制など、乗り越えるべき壁はまだ高いものの、日本企業が持つ圧倒的な特許網と、大学・研究機関による材料革新、そして政府による制度的・財政的支援が融合することで、リチウムイオン電池の可能性を無限に拡張する未来がすぐそこまで来ています。

グローバル市場規模の拡大予測

全固体電池の世界市場規模は、2024年の約99億円から2032年には約1,360億円に達すると予測されており、年平均成長率41.61%という驚異的な成長が見込まれています。市場が本格的に立ち上がるのは2025年以降とされ、まさに今が全固体電池実用化の歴史的転換点なのです。

たとえるなら、これまでの液体電池は「水鉄砲」です。水(電解液)が漏れる心配があり、威力(電圧・容量)も限られていました。一方、全固体電池は「レーザー銃」のようなものです。漏れる心配がなく、極めて高いエネルギーをピンポイントで、かつ安全に、瞬時に放出し続けることができる次世代の武器なのです。

2027年、私たちは電動モビリティの新時代の幕開けを目撃することになるでしょう。