2035年、欧州でのエンジン車販売禁止という方針が一時揺れ動いた。BEV(電気自動車)一択に向かっていると思われていた脱炭素の潮流に、突如として現れた”もうひとつの回答”——それが**e-fuel(合成燃料)**だ。

再生可能エネルギーから製造され、既存のエンジンとインフラをそのまま使えるこの次世代燃料は、「EVシフト」という単純な物語を根底から覆す可能性を秘めている。自動車業界に身を置く筆者が、技術・コスト・政策・メーカー戦略のすべての角度から、e-fuelエンジン開発の”今”と”これから”を徹底解説する。

e-fuel(合成燃料)とは何か——なぜ今、エンジン開発が必要なのか

e-fuelの基本原理|「炭素を循環させる」という革命的発想

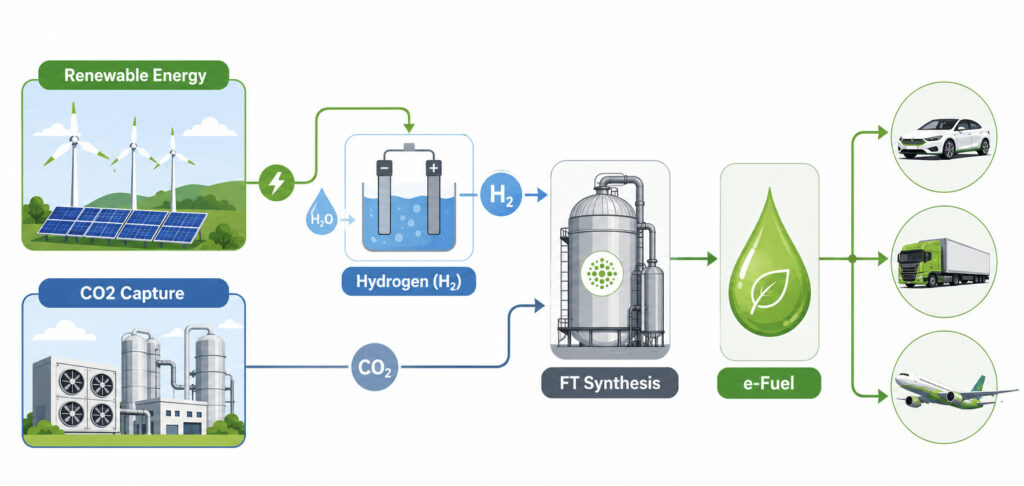

e-fuel(イーフューエル)とは、大気中や工場の排気から回収したCO2と、再生可能エネルギー由来の電力で水を電気分解して得た**グリーン水素(H₂)**を化学合成することで製造される液体燃料の総称だ。

製造プロセスを整理すると、以下のステップになる。

- CO2回収:工場排気や大気中から直接CO2をキャプチャ(DAC:直接空気回収技術)

- グリーン水素製造:太陽光・風力などの再生可能エネルギーで水を電気分解(電解槽)

- 燃料合成:回収したCO2とH₂をフィッシャー・トロプシュ合成などで液体燃料化

燃焼時に排出されるCO2は、製造時に回収したものと等量であるため、大気中のCO2総量が増加しない。これが「カーボンニュートラル」と呼ばれる根拠であり、**炭素循環(カーボンリサイクル)**という考え方の核心だ。

e-fuelがいま必要とされる4つの理由

① 既存の内燃機関車(ストック車両)の脱炭素化

世界には現在、約14億台を超える内燃機関車が走行している。これらをすべてBEVに置き換えるには、数十年単位の時間と天文学的なコストがかかる。e-fuelを既存の燃料に混ぜるだけでCO2を削減できるというドロップイン(代替投入)特性は、既存ストックの脱炭素化という観点で他の追随を許さない強みだ。

特に日本のような「車が地方生活の足」である社会では、短期間でのBEV化は現実的ではない。e-fuelはまさに、「乗り換えられない人たち」を脱炭素の文脈に包摂する手段として機能する。

② BEVが苦手とする分野への対応

BEVが不得意とするシーンは明確に存在する。

- 長距離輸送・大型トラック:

エネルギー密度の問題から、長距離大型輸送には現時点でBEVは非現実的 - 航空・船舶:

電動化の技術的ハードルが極めて高い - 極寒・酷暑環境:

リチウムイオン電池は低温・高温で著しく性能が低下する - 離島・山間部などの充電インフラ空白地帯

これらの分野では、エネルギー密度が高く常温で液体として貯蔵・輸送できる液体燃料の優位性は揺るがない。e-fuelはこうした「BEVの届かない場所」を補完する最有力候補だ。

③ 欧州規制の転換と内燃機関の”事実上の延命”

2023年3月、欧州委員会は2035年以降もe-fuel専用エンジン車の新車販売を認める方針を承認した。これは単なる規制の例外措置ではなく、内燃機関の技術的価値を欧州自身が再評価した歴史的な転換点だ。

この決定を主導したのはドイツだ。ポルシェを筆頭に、自国の内燃機関技術と自動車産業の雇用を守るための政治決断だったとも言われる。e-fuelエンジンの開発を続けることは、ビジネス判断である以前に、欧州の政治・経済の要請でもある。

④ エンジン自体の効率向上という技術的ポテンシャル

e-fuelはオクタン価が高く、ノッキング耐性に優れているため、現行ガソリンよりも高圧縮比の設計が可能になる。これはエンジンの熱効率を飛躍的に向上させるチャンスを意味する。

現在のガソリンエンジンの熱効率は最高水準で約45%程度だが、e-fuel専用設計の次世代エンジンではさらなる高効率化が期待されている。燃料の変化が、エンジン設計の常識そのものを塗り替える可能性があるのだ。

高コストの壁はいつ崩れるか——e-fuelの経済学と2050年への展望

なぜe-fuelはガソリンより「2倍高い」のか

現在のe-fuelの製造コストは約300円/L前後と推定されており、レギュラーガソリンのおよそ2倍に相当する。この高コスト構造は、3つの根本的な要因に起因している。

要因①|グリーン水素の製造コスト

e-fuelの製造原価のうち、最も大きなウエイトを占めるのがグリーン水素のコストだ。現在、グリーン水素の製造コストは世界平均で5〜10ドル/kg程度とされており、このコストがダイレクトにe-fuelの価格に転嫁されている。

比較対象として、化石燃料由来の「グレー水素」は約1〜2ドル/kgで製造できる。再生可能エネルギーによる電気分解は環境に優しいが、コストの面ではまだ格段に高い。

要因②|エネルギー変換効率の低さ

e-fuelの製造プロセスは、エネルギー変換の観点から見ると多段階のロスが積み重なる構造だ。

再生可能エネルギー(電力)

↓ [電気分解:効率約70%]

水素(H₂)

↓ [フィッシャー・トロプシュ合成:効率約65%]

液体燃料

↓ [内燃機関:効率約40〜45%]

動力(走行エネルギー)この「Well-to-Wheel(燃料採掘から車輪まで)」の総合効率は約20%前後とされており、BEVの70〜80%と比べると低い。ただし、この数値は再生可能エネルギーの余剰電力を活用する場合や電力網の整備が難しい地域では相対的な意味が変わってくる点は注意が必要だ。

要因③|製造設備の初期投資と規模の経済

現状、e-fuelの商業生産プラントは世界的にも数えるほどしか稼働していない。チリ・プンタアレナスで稼働するポルシェ出資の**「HIF Global」**の施設(通称:Haru Oni)が代表例だが、年産能力はまだ限定的だ。

設備投資の初期コストが分散されていない現段階では、量産効果(スケールメリット)が働かない。半導体や太陽光パネルが急速にコストダウンしたように、e-fuelも量産スケールに乗った段階でのコスト削減が期待されている。

2030年・2050年のコスト予測と「ゲームチェンジャー」条件

| 年 度 | 想定コスト(/L) | 前提条件 |

|---|---|---|

| 現在(2024年) | 約300円 | 商業生産初期段階 |

| 2030年目標 | 約200〜250円 | 再エネコスト低下・量産開始 |

| 2040年予測 | 約150〜180円 | 電解槽コスト半減・規模拡大 |

| 2050年目標 | 約200円以下 | 国際的な標準化・普及完了 |

| DOE目標達成時 | 約140円程度 | 水素1ドル/kg実現時 |

最大のゲームチェンジャーは米国エネルギー省(DOE)が掲げる「水素1ドル/kg(2030年目標)」の達成だ。これが現実になれば、e-fuelの製造コストは一気に140円/L程度まで低下する計算となり、化石燃料との価格競争力を獲得できる。

加えて、各国でカーボンプライシング(炭素税・排出権取引)が強化されれば、化石燃料のコストが上昇し、e-fuelとの価格差は一層縮まる。コスト構造の逆転は「起きるかどうか」ではなく、「いつ起きるか」の問題になりつつある。

トヨタ・スバル・マツダが挑む「三社三様」の次世代エンジン戦略

(左から)株式会社SUBARU 代表取締役社長 CEO 大崎篤、 トヨタ自動車株式会社 代表取締役社長 CEO 佐藤 恒治、マツダ株式会社 代表取締役社長 CEO 毛籠 勝弘

2024年5月の歴史的宣言——なぜ「共同開発」ではないのか

2024年5月、トヨタ自動車・SUBARU(スバル)・マツダの3社は、共同記者会見で衝撃的な宣言を行った。カーボンニュートラル実現に向けた「電動化時代の新世代エンジン」を、それぞれの個性と強みを活かした**「三社三様」**の形で開発していくというものだ。

注目すべきは、「共同開発」ではなく「個別開発」という選択肢を取った点だ。これは単なる棲み分けではなく、各社のブランドアイデンティティそのものがエンジン技術と不可分であるという強い意志表明だと筆者は解釈する。エンジン音、フィーリング、キャラクター——それは数値に還元できないブランド資産であり、そこに各社は未来を賭けている。

3社の開発コンセプトを詳解する

トヨタ自動車|「小さく・軽く・高効率」な次世代直列4気筒

トヨタが開発を進めるのは、現行の直列4気筒エンジンをベースにした次世代ユニットだ。核心となる開発方針は「小型・軽量・超高熱効率」の三位一体で、既存エンジンより全高を低くすることでフロントフードのデザイン自由度を高め、空力性能の向上にも貢献する設計を目指す。

電動化との最適統合も重要な軸だ。PHEVやシリーズハイブリッドのジェネレーター(発電専用エンジン)として特化させることで、エンジンが動く回転域・負荷域を最適化し、苦手な低回転域を電動モーターで補完する使い方が想定されている。

トヨタにとってのe-fuelとの親和性は高い。「マルチパスウェイ(多様な選択肢の並走)」を経営方針に掲げるトヨタにとって、e-fuelへの対応はBEVへの移行期に並走する重要な技術オプションだ。

SUBARU(スバル)|「水平対向」という聖域を守り抜く

スバルの代名詞である**水平対向エンジン(ボクサーエンジン)**は、ピストンが左右水平に動く独自レイアウトだ。重心が低くなり四輪駆動との組み合わせで絶妙なハンドリングを実現するこのエンジンは、スバルのブランドそのものと言っても過言ではない。

スバルが開発するのは、この水平対向エンジンを次世代ハイブリッド専用として再設計した新ユニットだ。従来の水平対向エンジンの課題だった「ドライサンプ化によるオイル管理」や「シリンダーヘッドのメンテナンス性」の改善を図りつつ、電動化との統合によってe-fuelへの適合性も高める。

スバルにとって水平対向エンジンの継続は、技術的選択である以前にアイデンティティの死守だ。この開発が成功すれば、「水平対向×カーボンニュートラル」という誰も実現したことのない組み合わせが完成する。

マツダ|ロータリーエンジンの”第三の人生”

マツダのアプローチは3社の中でもっとも独創的だ。自社固有の**ロータリーエンジン(REエンジン)**を、電動化時代の発電機として再定義する道を選んだ。

ロータリーエンジンの特性——小型・軽量・低振動・高回転安定性——は、シリーズEVの発電専用エンジンとして使う際に絶妙にマッチする。回転数が一定に保たれる発電専用用途では、ロータリーの弱点だった燃費や低回転トルクの問題が解消されるからだ。

既にMX-30 R-EVでその方向性を示しているマツダだが、次世代モデルではe-fuel専用設計に踏み込み、さらなる高効率化を狙う。ロータリーエンジンがまさか「脱炭素の切り札」として復権するとは、誰が想像しただろうか。

3社に共通する「見えない共通目標」

| 項 目 | トヨタ | スバル | マツダ |

|---|---|---|---|

| エンジン形式 | 直列4気筒 | 水平対向(BOXER) | ロータリー(RE) |

| 主な用途 | HEV/PHEV/発電 | ハイブリッド専用 | シリーズEV発電 |

| 小型化方針 | ◎ フード低下 | ○ 電動統合 | ◎ 超小型化 |

| e-fuel対応 | ◎ マルチ燃料 | ○ 適合開発中 | ◎ 専用設計 |

| 排気規制対応 | Euro 7準拠 | Euro 7準拠 | Euro 7準拠 |

3社に共通しているのは、「エンジンを終わらせるのではなく、進化させる」という哲学だ。単なるエンジンの延命ではなく、電動ユニットとの最適な統合設計と、e-fuelを含むカーボンニュートラル燃料への完全適合——この2点が次世代エンジンの必須要件として共有されている。

BEVとe-fuelは「敵」ではなく「相棒」——エネルギー密度・利便性・供給特性を徹底比較

比較表|BEV vs e-fuelエンジン車——主要6項目

| 比較項目 | BEV(電気自動車) | e-fuelエンジン車 |

|---|---|---|

| エネルギー密度 | 約0.9 MJ/kg(リチウム電池) | 約43 MJ/kg(液体燃料) |

| 航続距離 | 300〜700km(充電量依存) | 500〜1,000km(タンク依存) |

| 充填時間 | 30分〜12時間 | 約2〜5分(ガソリンと同等) |

| 既存インフラ活用 | 充電網の新規整備必要 | 既存ガソリンスタンドをほぼ転用可 |

| 低温環境性能 | 著しく低下(20〜40%減) | 影響軽微 |

| 製造コスト(燃料) | 電力価格に依存 | 現在300円/L→将来140円/L目標 |

エネルギー密度という根本的な差異

エネルギー密度はエンジニアリングにおける”物理の壁”だ。液体燃料(ガソリン・e-fuel)は、重量当たりのエネルギー量がリチウムイオン電池の約45〜50倍という桁違いのアドバンテージを持つ。

この差は現時点の技術では原理的に埋めることができない。全固体電池などの次世代バッテリー技術が実用化されても、液体燃料との密度差は依然として大きく残る見込みだ。

このエネルギー密度の差が、前述の「航空・船舶・大型トラック」でe-fuelが不可欠な理由を端的に説明している。例えば、大型旅客機をBEV化するためには現在のリチウム電池では機体重量の何倍もの電池を積む必要があり、物理的に離陸できない。液体燃料でしか実現できない輸送モードは確実に存在する。

供給インフラという「見えない競争力」

BEVの普及において最大の障壁のひとつが充電インフラの整備だ。急速充電器1基の設置コストは100〜300万円程度とされており、全国津々浦々への整備には数兆円規模の投資が必要になる。

一方、e-fuelは既存のガソリンスタンド設備をほぼそのまま転用できる。タンクローリーによる配送・地下タンクでの貯蔵・セルフ給油機——これらのインフラはすでに全国に完備されている。世界規模でのe-fuel普及シナリオにおいて、この既存インフラの活用可能性は極めて大きな経済的優位性を持つ。

特に発展途上国や農村部においては、充電インフラの整備よりも既存の燃料流通網の活用の方が現実的で迅速だ。グローバルな脱炭素を本当に目指すならば、「インフラの空白地帯をどうするか」という問いに答えなければならない。

「再生可能エネルギーの缶詰」としてのe-fuel

e-fuelには、技術的に非常に重要な側面がある。再生可能エネルギーの余剰電力を液体燃料として「貯蔵・輸送」できるという点だ。

太陽光・風力発電は天候に左右されるため、発電量が需要を大幅に上回る時間帯が生じる。この「余剰電力」を電池に貯めるには設備コストがかかるが、e-fuelの製造に使えば液体燃料として安定的に保存・輸送が可能になる。

この特性はエネルギー安全保障の観点からも重要だ。例えば、砂漠地帯の豊富な太陽光エネルギーや、北欧・チリの風力エネルギーをe-fuelに変換して輸出することで、エネルギー資源を持たない国が再エネをエネルギー輸入国から購入する新しいエネルギー貿易の形が生まれる。日本がエネルギー安全保障の観点でe-fuelに注目する背景にも、この「輸入可能な再生可能エネルギー」としての特性がある。

まとめ——e-fuelエンジン開発が切り拓く「適材適所の脱炭素」と業界への提言

BEVとe-fuelは「競合」ではなく「補完」

本記事を通じて明らかになったのは、e-fuelとBEVは対立する技術ではなく、それぞれが異なる領域の課題を解決する補完的な手段だということだ。

- 都市部の日常使用・小型乗用車 → BEVが最適解

- 長距離・大型・航空・船舶・寒冷地・インフラ未整備地域 → e-fuelが不可欠

- 既存ストック車両の脱炭素 → e-fuelによるドロップイン対応

カーボンニュートラルとは「全てをBEVに換える」ことではなく、多様な手段を組み合わせて、あらゆる排出源を真にゼロに近づけることだ。e-fuelはその多様な手段のひとつとして、決定的な役割を担う。

業界関係者への提言——今動かなければ、主導権は渡る

最後に、自動車産業に携わる者として、以下の3点を提言したい。

① e-fuel対応エンジン開発への先行投資を躊躇うな

トヨタ・スバル・マツダの「三社三様」宣言は、単なる技術ロードマップではなく、産業政策上の布石だ。e-fuelエンジン開発で遅れを取れば、次世代の基幹技術の主導権を失う。開発リソースの確保は「今」が勝負だ。

② e-fuelの規格・認証・流通標準化への関与を

液体燃料としてのe-fuelが普及するには、品質規格・混合比率・認証基準の国際統一が不可欠だ。日本の自動車メーカーと燃料メーカーが、ISOやSAEでの標準化議論に積極的に参加・主導していく姿勢が求められる。

③ 「BEV vs エンジン」という二項対立から脱却せよ

消費者も産業も、長らく「BEVか内燃機関か」という対立軸で議論を続けてきた。しかし真の問いは「いかにして最速・最広範にカーボンニュートラルを達成するか」だ。e-fuelはその問いへの重要な答えのひとつであり、業界全体がその可能性を正当に評価し、社会に発信していく責任がある。

e-fuelエンジン開発は、内燃機関の「終活」ではない。それは、百年以上にわたって培われてきた内燃機関技術が、脱炭素という新たな使命を帯びて第二の黄金時代へ踏み出す、始まりの物語だ。

この記事は自動車業界に携わる筆者が、業界知識と公開情報をもとに執筆した解説記事です。コスト予測等の数値は各種研究機関・業界レポートをもとにした推計値を含みます。