「100年に一度の移動革命」がいよいよ現実味を帯びてきました。世界中で開発競争が激化している**「空飛ぶクルマ(eVTOL:電動垂直離着陸機)」**は、単なる移動手段のデジタル化に留まらず、都市の渋滞解消、離島や山間部での交通確保、災害時の救急搬送など、社会課題を根底から解決するポテンシャルを秘めています。

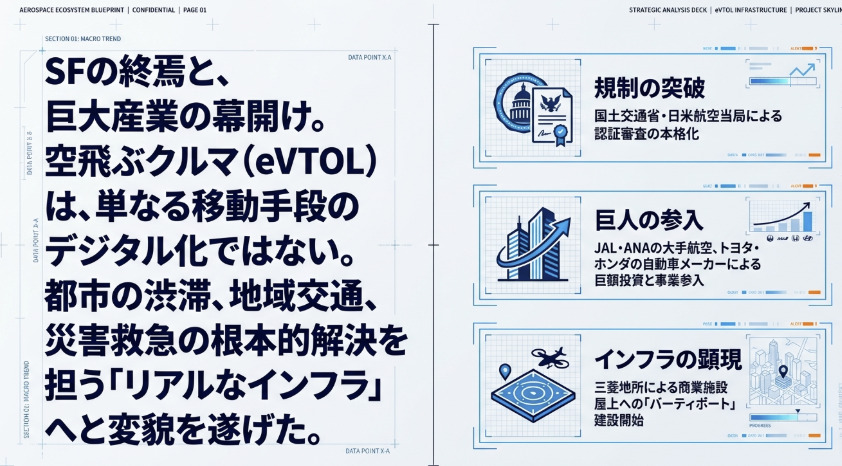

かつてSF映画の世界だった「空飛ぶクルマ」は、いまや国土交通省・航空局が本格的な認証審査を進め、JAL・ANAといった日本の大手航空会社が事業参入を宣言し、三菱地所が商業施設の屋上にバーティポートを建設する——そんなリアルな産業として姿を現しつつあります。本記事では、最新の「空の移動革命に向けたロードマップ」改定の内容を踏まえ、空飛ぶクルマが既存のヘリコプターとどう異なるのか、機体開発の現状と世界のリーダー企業の最新情報、そして日本国内における法整備・保険の動向まで、業界関係者が知っておくべき情報を網羅的に解説します

空飛ぶクルマがヘリコプターより優れている点は何か?

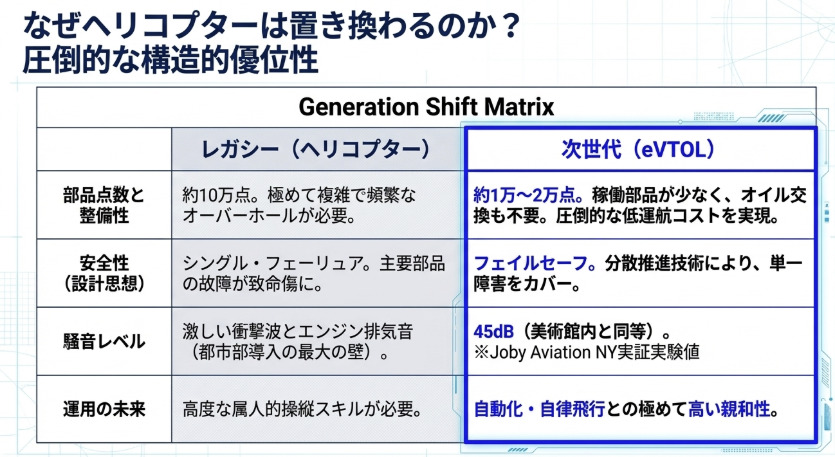

現在、空の近距離移動はヘリコプターが主流ですが、近い将来、空飛ぶクルマがこれに取って代わる可能性が極めて高いとされています。主な優位性は**「コスト」「安全性」「運用面」**の3点に集約されます。

圧倒的な低コストを生む「構造の簡便化」

ヘリコプターは約10万点もの部品で構成される極めて複雑な機械です。一方、eVTOLは約1万〜2万点程度と、部品点数が圧倒的に少なくなっています。これは単なるコスト削減の話ではありません。複雑な機構が少ないということは、整備のたびにオーバーホールが必要となる「メンテナンスの壁」を大幅に低くすることを意味します。

電動モーターはレシプロエンジンやガスタービンエンジンと比べて稼働部品の数が桁違いに少なく、オイル交換も不要です。こうした整備負担の軽減は、トータルの運航コストを下げ、将来的な量産による大幅な機体価格低下とあいまって、「タクシーより少し高い程度」の空の移動という世界を現実のものにするための根幹を支えています。

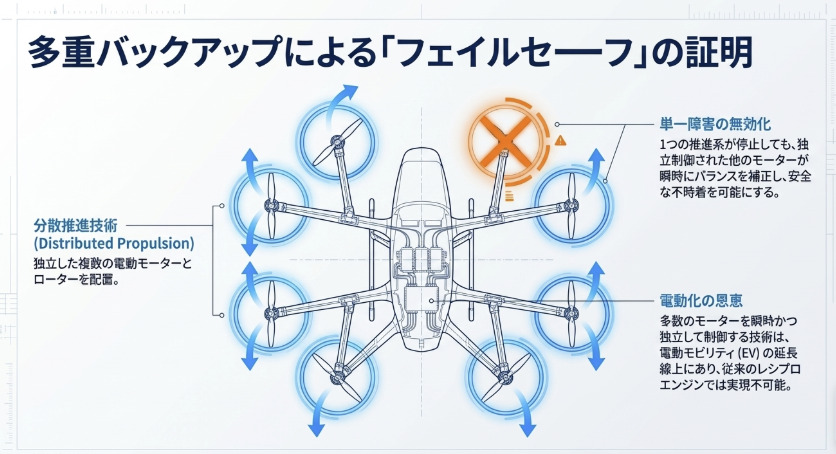

多重バックアップによる「フェイルセーフ設計」

従来のヘリコプターは「単一故障設計(シングル・フェーリュア・デザイン)」であり、主要な回転翼や駆動系が故障すると致命的な事態につながりかねません。これに対してeVTOLは、分散推進技術によって独立した複数のモーターと多重のプロペラ(ローター)を備えています。一つの推進系が故障しても他のモーターでバックアップし、安全に不時着することが可能です。

この設計思想は航空機の世界では「フェイルセーフ」と呼ばれ、いかなる単一障害点も致命的にならないように設計するというものです。電動化によって多数のモーターを独立制御できるようになったことで、eVTOLはこの設計原則を実現しやすい構造的な優位性を持ちます。

都市を制する「低騒音性」と「自動化との親和性」

ヘリコプターの長い回転翼は激しい騒音を発生させます。ブレードの先端が音速に近づく際の衝撃波とエンジン排気音が主因で、近隣住民への騒音被害が都市部での運用を長年阻んできました。これに対してeVTOLは、複数の小型ローターが比較的低速で回転するため、発生する騒音の絶対値が低いだけでなく、その音質が都市環境に溶け込みやすい特性を持っています。

実際、Joby Aviationがニューヨーク市内で行った実証実験では、飛行中の騒音がわずか45dB——美術館の館内と同等の静かさ——を実現しています。これにより、これまで騒音問題で困難だった都市部や静寂が求められる観光地近辺への離着陸場の設置が社会的に受容される可能性が大きく高まります。

さらに電動化技術は自律飛行との親和性が高く、将来的な自動操縦や遠隔監視による無人化運航への道が開かれています。これはパイロット不足という社会課題の解決にも直結する重要な優位性です。

機体開発の現状と主な課題——「第一世代」から「第二世代」へ

機体開発は2010年代以降、急速に進展しており、現在は2025年大阪・関西万博などを節目とした「第一世代」から、より高性能な「第二世代」への移行期にあります。

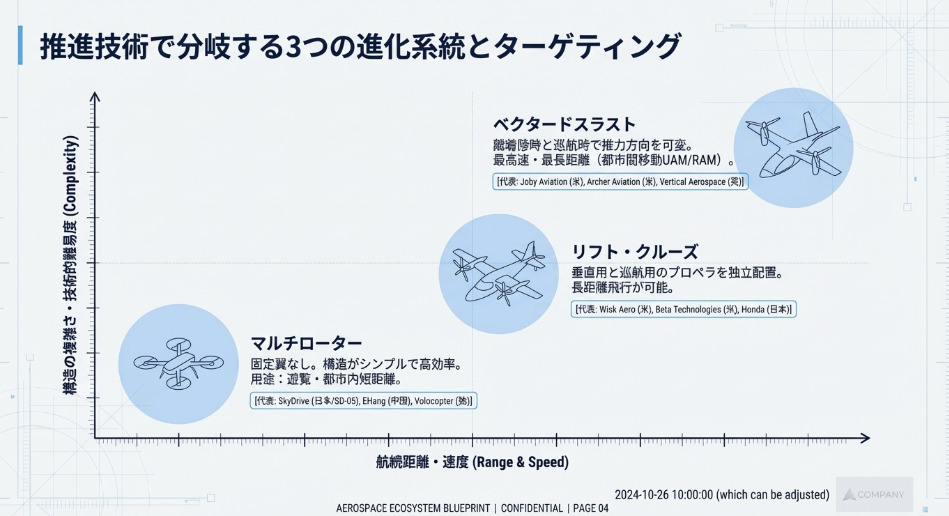

eVTOLの3つの推進タイプ

eVTOLは、その推進形態によって主に3つのタイプに分類されます。

① マルチロータータイプ

固定翼を持たず、複数の回転翼のみで浮上・推進するタイプです。構造がシンプルでエネルギー効率が良いですが、高速・長距離飛行には不向きです。遊覧飛行や短距離の都市内移動に適しています。 代表事例:SkyDrive(日本:SD-05)、Volocopter(ドイツ:VoloCity)、EHang(中国:EH216-S)

② リフト・クルーズタイプ

垂直離着陸用のプロペラと、巡航用の固定翼・プロペラを別に持つ方式です。離着陸と巡航を別のシステムで担うため、効率的な長距離飛行が可能です。 代表事例:Wisk Aero(アメリカ)、Beta Technologies(アメリカ:ALIA-250)、ホンダ(日本:Honda eVTOL)

③ ベクタードスラストタイプ

固定翼を有し、離着陸時と巡航時で推力の方向を変える方式です。最も高速・長距離運航に適しており、都市間移動(UAM)から地域間移動(RAM)まで幅広く対応できます。 代表事例:Joby Aviation(アメリカ:S4)、Archer Aviation(アメリカ:Midnight)、Vertical Aerospace(イギリス:VA-X4)

最前線企業の最新動向

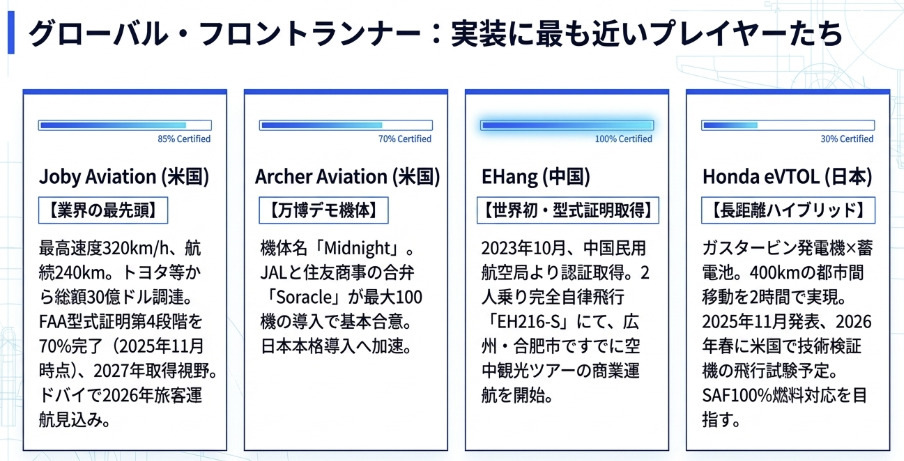

Joby Aviation(米国)——業界の最先頭を走るリーダー

現在もっとも認証取得に近いeVTOL企業として注目を集めているのが、カリフォルニア州サンタクルーズに本社を置くJoby Aviationです。同社のS4は、パイロットと最大4人の乗客を最高速度約320km/h、航続距離約240kmで運べるよう設計されており、トヨタ自動車を含む総額30億ドル以上の資金調達を実現しています。

FAA(米国連邦航空局)の型式証明プロセスは5段階ありますが、2025年11月時点でJobyは第4段階を70%完了した状態にあります。2027年にはFAA認証取得の可能性があるとの分析もあり、業界の最前線を独走中です。

国際展開も積極的です。ドバイでは道路交通局と6年間の独占運航権を獲得し、ドバイ国際空港周辺を含む4か所のバーティポートが建設中。2026年中にはドバイでの旅客運航開始を見込んでいます。日本でも国土交通省 航空局(JCAB)に型式証明を申請済みで、ANAホールディングスと連携した国内サービス導入を目指しています。

Archer Aviation(米国)——万博にも登場したMidnight

Archer AviationのMidnightは、2025年の大阪・関西万博でデモンストレーション飛行を実施。日本航空と住友商事の合弁会社「Soracle(ソラクル)」が最大100機の基本合意書を締結しており、日本への本格導入に向けた動きも加速しています。

EHang(中国)——世界初の型式証明取得企業

中国のEHangは、2023年10月に中国民用航空局から型式証明を取得した業界初の企業です。2人乗りの完全自律飛行型eVTOL「EH216-S」は、すでに広東省広州市と安徽省合肥市で空中観光ツアーの商業運航を開始するなど、最も実装が進んだ企業のひとつです。

Honda eVTOL(日本)——ガスタービンハイブリッドで長距離を狙う

本田技研工業は、ガスタービン発電機と蓄電池を利用したシリーズ方式のハイブリッドeVTOLを開発中です。最大400km程度の都市間移動を2時間程度で実現するという野心的な目標を掲げており、2025年11月には実機サイズの技術検証機による飛行試験を2026年春ごろに米国で行うと発表しています。将来的にはSAF100%燃料でのカーボンニュートラル運航を目指しています。

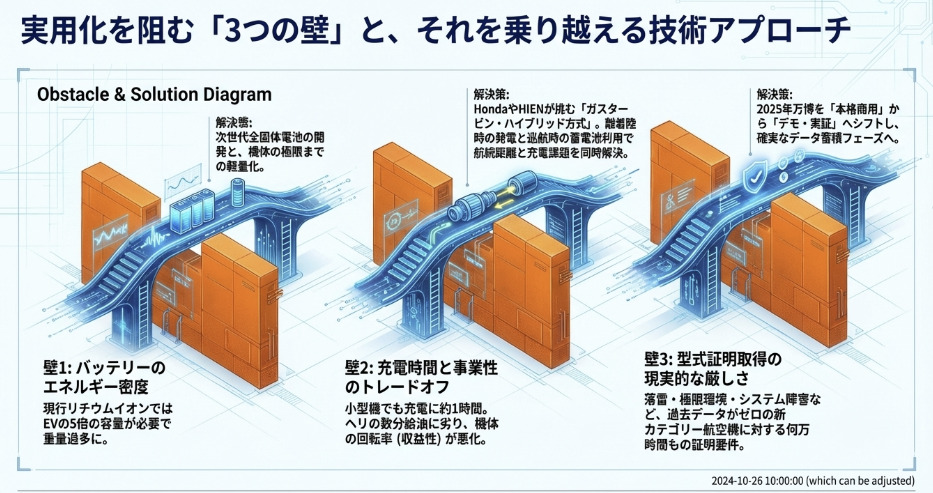

実用化に立ちはだかる3つの技術的な壁

壁① バッテリーのエネルギー密度問題

5人乗り程度の機体でも、電気自動車(EV)の約5倍以上の電池容量が必要です。しかし現行のリチウムイオン電池では機体が重くなりすぎ、運用効率に明確な限界があります。この問題が、バッテリー技術の進化を業界全体の命運を左右する最大課題に押し上げています。

壁② 充電時間と事業性のトレードオフ

EV急速充電器を用いても、小型機で約1時間の充電を要します。ヘリコプターは燃料補給に数分しかかかりません。この差は、機体の回転率(1日何往復できるか)に直結するため、事業収益性を大きく左右します。この問題への回答のひとつが、ホンダや国内スタートアップのHIEN Aero Technologiesが手掛けるガスタービンハイブリッド方式です。離着陸時は発電機と蓄電池を組み合わせ、巡航時には蓄電池主体で駆動することで、長距離飛行と充電問題を同時に解決しようとしています。

壁③ 型式証明取得の「現実の厳しさ」

型式証明は単に機体が飛べることの確認ではありません。落雷、鳥の衝突、極端な低温や高温、システム障害の発生時といったあらゆる極限状態でも安全に飛行できることを、何万時間もの飛行テストや部品の破壊試験を通じて科学的かつ統計的に立証するものです。eVTOLは過去にデータの蓄積が全くない新カテゴリーの航空機であるため、規制当局側にとっても審査基準そのものをゼロベースで策定しなければならないという複雑な事情がありました。その結果、多くの企業が当初予定より大幅にスケジュールを後ろ倒しにしており、2025年の大阪・関西万博での本格商用運航は「実証実験・デモ飛行」という限定的な形態に留まりました。

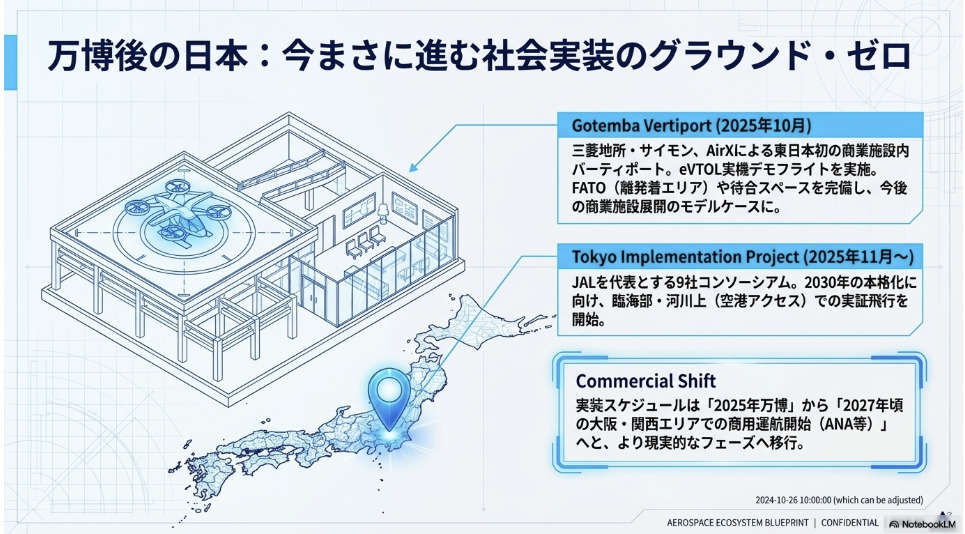

万博後の日本——今まさに進む社会実装の現場

2025年の大阪・関西万博は、空飛ぶクルマにとって「本格商用運航の場」から「デモンストレーションと種まきの場」へとその意義が変化しました。しかしその経験は確実に次のステップへつながっています。

バーティポートが現実の地に降り立った——御殿場のデモフライト

2025年10月、三菱地所と三菱地所・サイモン、AirXの3社は、静岡県御殿場市の「御殿場プレミアム・アウトレット バーティポート」においてeVTOL実機によるデモフライトを実施しました。これは国内の商業施設で空飛ぶクルマ実機が飛行した初の事例であり、東日本初のバーティポートでもあります。一般来場者も参加できる見学会が同時開催され、多くの人が未来の移動手段を目の前で体感しました。このバーティポートは国土交通省が策定した「バーティポート整備指針」をもとに整備されており、今後の商用施設でのバーティポート展開モデルになると注目されています。

JALが東京都プロジェクトの主役に

2025年11月、東京都が推進する「空飛ぶクルマ実装プロジェクト」Ⅰ期の実施事業者として、JALを代表事業者とする9社のコンソーシアムが選定されました。2025年度からの3か年で「準備・実証飛行・プレ社会実装」を段階的に進め、臨海部エリアや河川上エリア(空港へのアクセスを想定)での飛行を目指すというものです。2030年には空港アクセスと市街地展開を本格化させる計画で、JALが描く「万博のレガシー」が東京の空に具体的な形で現れることになります。

商用運航の開始時期——2027年大阪・関西へと移行

当初2025年の万博での本格商用運航を目指していたスケジュールは、型式証明取得の難航などにより見直されています。現在は2027年頃から大阪・関西エリアでの商用運航開始を目指す方向で政府調整が進んでいます。ANAホールディングスも2027年度の商用運航開始計画を発表しており、遊覧飛行や観光ルートから段階的にサービスを拡充していく見通しです。

日本国内での社会実装に向けた法整備・制度・保険の動向

日本政府は「空の移動革命に向けた官民協議会」を通じて、着実に環境整備を進めています。

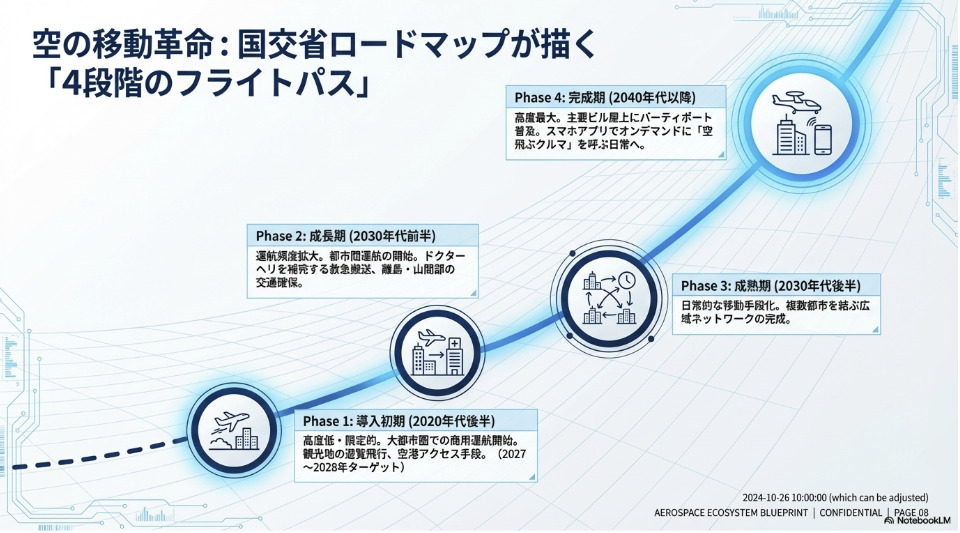

最新ロードマップが描く4段階の未来

「空の移動革命に向けたロードマップ」の最新改定では、社会実装を以下の4段階で定義しています。

導入初期(2020年代後半)

2027〜2028年頃から大都市圏での商用運航を限定的に開始。観光地での遊覧飛行や空港アクセス手段としての活用が始まります。JALの大阪・関西でのeVTOL運航や、東京臨海部でのテスト飛行がこの時期にあたります。

成長期(2030年代前半)

運航頻度を拡大。都市間運航の開始や、ドクターヘリを補完する救急搬送サービスとしての定着を目指します。離島・山間部での交通空白地域解消にも本格的に着手する時期です。

成熟期(2030年代後半)

乗用車や電車と同様の「日常的な移動手段」として定着。複数の都市を結ぶ広域ネットワークが構築されます。

完成期(2040年代以降)

主要ビルの屋上にバーティポート(離着陸場)が普及し、スマートフォンのアプリからフライトを予約して気軽に利用できる環境が整います。

加速する制度・法整備——国土交通省の取り組み

国土交通省は、2025年万博後の本格実装を見据え、具体的な安全基準やルール策定を着々と完了させています。

機体の安全性証明(型式証明)

SkyDrive、Joby Aviation、Volocopter、Vertical Aerospaceといった国内外のメーカーが既に型式証明の申請を行っており、現在審査が進んでいます。特に注目すべきは、JobyがFAA型式証明審査中の機体を日本の国土交通省 航空局(JCAB)にも同時申請するという初めてのケースが生まれた点です。今後は日米航空局の連携による審査効率化が加速することが期待されています。

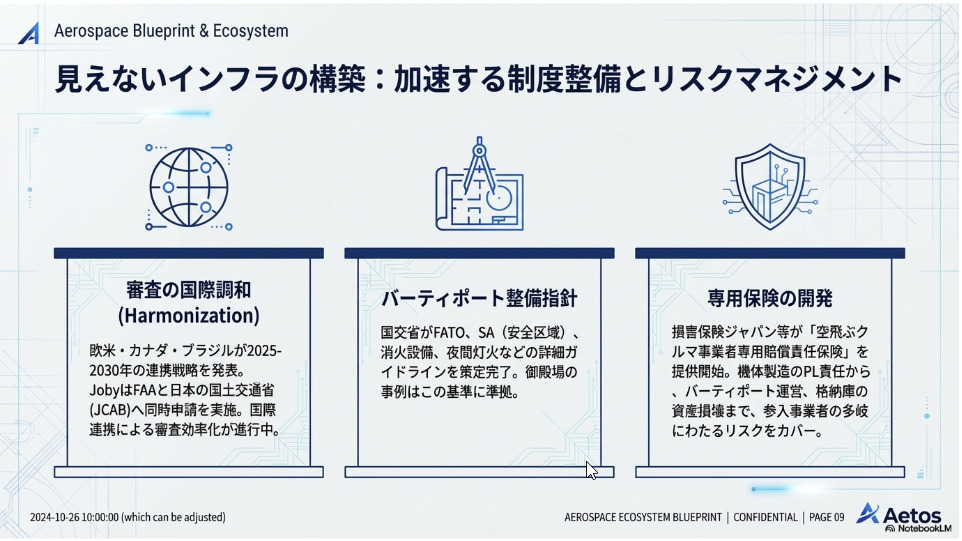

バーティポート整備指針の策定

離着陸場(バーティポート)の国内基準として、FATO(最終進入及び離陸区域)やSA(安全区域)の広さ、消火設備、夜間運用に必要な灯火施設などの詳細なガイドラインが策定されました。御殿場の商業施設バーティポートはこの指針にもとづく国内最初期の実例のひとつとなっています。

具体的な運用ルールの整備

3分以上の水上飛行時における救命胴衣の装備義務化や、ADS-B等を用いた位置把握による交通管理など、具体的な運航基準も整理されています。複数機体の同時管理を可能にする「UTM(無人航空機交通管理)」システムとの連携も含めた運用体制の構築が進んでいます。

国際的な認証ハーモナイゼーション

2024年10月、欧米・カナダ・ブラジルの4つの航空当局が「2025年〜2030年の連携戦略」を発表し、eVTOLの認証基準を国際間で調和させ、審査効率化を進める方針を打ち出しました。これにより1機種を複数の国で同時展開する際のハードルが下がることが期待されており、日本の空の開放を後押しする動きともいえます。

保険制度の整備——リスクをカバーする体制が整う

社会実装にはリスクマネジメントが不可欠です。損害保険ジャパンなどは、**「空飛ぶクルマ事業者専用賠償責任保険」**を開発・販売開始しています。

この保険は、機体製造に関わる製造物責任(PL法対応)から、バーティポートの管理運営に関わる賠償責任、格納庫での預かり資産の損壊まで、参入事業者が抱える多岐にわたるリスクをカバーする体制が整いました。新規産業に特有の「過去のデータがない」という問題を乗り越え、実証実験や万博でのデモフライトの積み重ねによってリスクを定量化しようとする取り組みが、保険会社のバックエンドでも着実に進んでいます。

自動車業界の視点から見た「空飛ぶクルマ」が持つ意味

本記事を読んでいる自動車業界の方々にとって、eVTOLは「航空機の話」として距離感を覚えるかもしれません。しかしこの技術革命は、自動車産業と極めて深いところで交差しています。

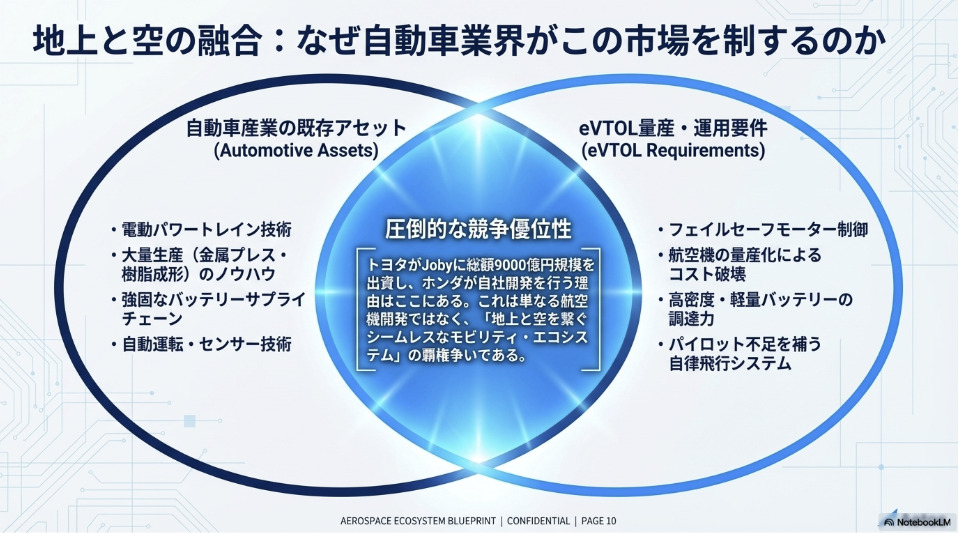

ホンダが「Honda eVTOL」を発表しトヨタがJoby Aviationに総額9000億円規模の出資を行っているという事実は象徴的です。彼らが見ているのは単なる航空機ではなく、**「地上と空を繋ぐシームレスなモビリティ・エコシステム」**の構築です。自動運転技術との融合、バッテリーサプライチェーンの共用、充電インフラの共同利用——こうした分野で自動車産業の知見とアセットは航空領域において大きな競争優位を生みます。

さらに、機体そのものの製造でも、既存の航空機サプライヤーだけでなく自動車部品メーカーの参入が期待されています。金属プレス、樹脂成形、電動パワートレイン、各種センサー——これらは自動車産業が長年培ってきた領域であり、eVTOLの量産フェーズに入ったとき、その技術と生産能力は計り知れない価値を持ちます。

まとめ——私たちは「空を飛ぶ」日常の入り口に立っている

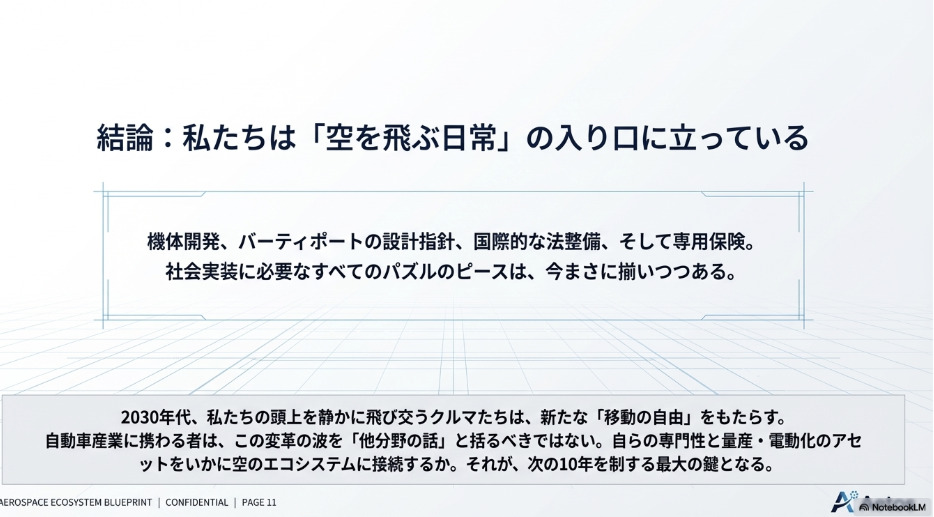

空飛ぶクルマは、もはやSFの世界の話ではありません。機体開発、地上インフラの設計指針、そして法整備と保険。社会実装に必要なパズルのピースは、今まさに日本国内で組み合わされようとしています。

大阪・関西万博では「実証の場」として種がまかれ、2025年秋には御殿場で商業施設バーティポートが現実のものとなり、東京では2030年に向けたプロジェクトが走り始めました。世界ではJoby Aviationがドバイで2026年の旅客運航開始へと近づき、EHangがすでに中国で観光フライトを販売しています。

2030年代、私たちの頭上を静かに、そして安全に飛び交うクルマたちが、新しい「移動の自由」をもたらす未来はすぐそこまで来ています。自動車業界に携わる者として、この変革の波を「航空機の話」と括らず、自らの専門性と掛け合わせながら注視していくことが、次の10年を制する鍵になるのではないでしょうか。

本記事は2026年4月時点の公開情報をもとに執筆しています。各社のスケジュール・仕様は今後変更になる場合があります。