自動車業界が世界的に電動化へと大きく舵を切る中、日本国内でも電気自動車(EV)への関心がかつてないほど高まっています。脱炭素社会の実現に向けた政府の強力な後押しもあり、私たちの選択肢に「EV」が自然と入る時代が到来しつつあります。しかし、環境への配慮や新技術への期待がある一方で、いざ購入を検討するとなると、多くの消費者が依然として慎重な姿勢を見せているのが日本のリアルな現状です,。

本記事では、株式会社レポートオーシャンが2026年1月から2月にかけて実施した最新の消費者意識調査の結果をもとに、日本のEV市場の「今」を詳しく解説します,。調査からは、現在の日本市場が「関心の拡大」と「実用面の課題」が共存する重要な移行期にあることが浮き彫りとなりました。政府の補助金や環境意識が普及を後押しする一方で、依然として「充電インフラの不足」や「航続距離への不安」が大きな壁として立ちはだかっています,。

今後10年でEVは日本の道路の主役となるのか?消費者が真に求めているインフラとは何か?最新のアンケート数値(Q1〜Q10)とグラフを交えながら、メーカーや政策立案者、そしてこれからEVを検討するユーザーにとっても見逃せない市場の最前線をお届けします。

- 調査報告(2026年1月から2月実施の消費者意識調査)

- 調査概要

調査報告(2026年1月から2月実施の消費者意識調査)

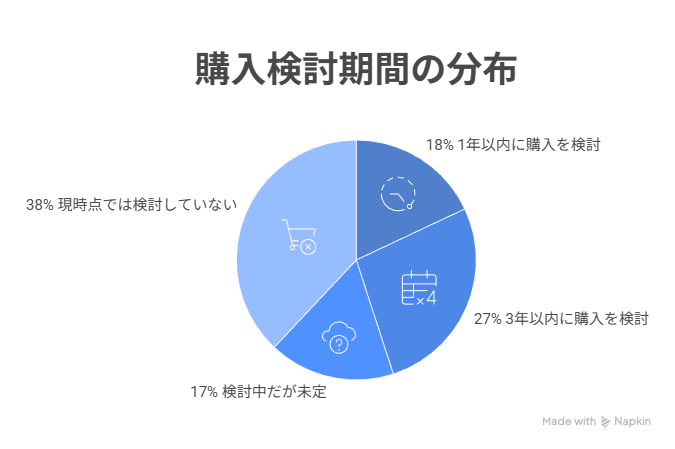

Q1. EV購入意向について

電気自動車の購入を検討しているかについての質問では:

市場分析:EVシフトへの期待感と慎重な「待機層」の二極化

今回の調査結果は、次世代自動車市場における顧客心理の変遷を如実に表しています。特筆すべきは、**「3年以内までの購入検討層」が合計で45%**に達している点です。これは、約半数の顧客がEVを「特別な車」ではなく、次回の乗り換え候補として現実的に捉えていることを示唆しています。

一方で、**「現時点では検討していない」という回答が38%**と依然として最大勢力である点も見逃せません。この層には、充電インフラへの不安や車両価格、航続距離に対する懸念が根強く残っています。また、**17%の「検討中だが未定」**という層は、技術革新や補助金制度、新型車の投入タイミングを注視している「慎重派」といえます。

業界への提言

自動車関連業者としては、以下の二段構えの戦略が求められます。

- 即戦力層(18%)へのアプローチ:

1年以内の検討層に対しては、V2H(Vehicle to Home)の利便性や維持費のシミュレーションなど、具体的なライフスタイル提案を通じた成約の早期化を図るべきです。 - 潜在層(44%)の育成:

3年以内および未定層に対しては、試乗体験の提供やバッテリー劣化に対する保証制度の丁寧な説明を行い、心理的ハードルを下げる中長期的なリレーション構築が鍵となります。

このデータは、EVシフトが確実に進展しつつも、顧客の不安を払拭する「信頼ある専門家の助言」がこれまで以上に重要になっていることを示しています。

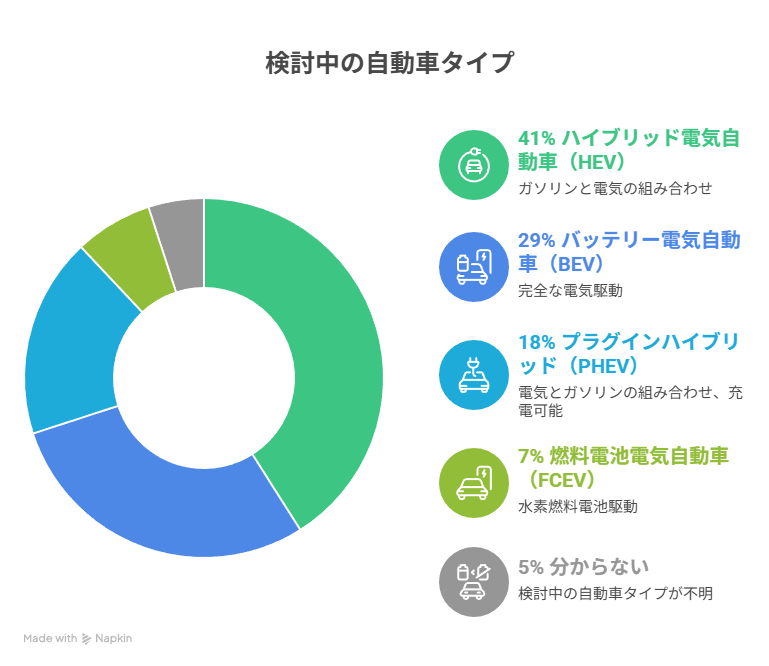

Q2. 希望する電動車タイプ

回答者の希望は以下の通りでした。

市場分析:HEVの圧倒的信頼感とBEVへの期待、PHEVの立ち位置

今回の電動車タイプに関する調査結果は、現在の日本のユーザーが抱く「実用性」と「先進性」へのバランス感覚を鮮明に映し出しています。

まず、**HEV(ハイブリッド車)が41%**という圧倒的な支持を集めている点は、日本の高い充電インフラの課題と、長年培われた「燃費性能」への信頼の証と言えます。給油の手軽さを維持しつつ環境負荷を抑えられるHEVは、依然として「最も失敗しない選択肢」として君臨しています。

一方で注目すべきは、**BEV(純電気自動車)が29%**という高い関心を集めている点です。これは、ガソリン車を介さない「次世代の走り」や環境性能を求める層が着実に増えていることを示しており、セカンドカー需要や自宅充電が可能な戸建て層からのシフトが予見されます。

**PHEV(18%)**については、HEVとBEVの「いいとこ取り」を求める層に響いていますが、価格帯が高いことから、高価格帯モデルへの展開が鍵となります。また、**FCEV(7%)**への関心は、商用利用や長距離移動を重視する特定のニーズを捉えています。

業界への提言

自動車関連業者としては、以下の視点が重要になります。

- 「現実解」としてのHEV/PHEV提案:

遠出の多さや居住環境(マンション等)を考慮し、まずは不安のないHEVや、EV体験の入り口としてのPHEVを軸にした提案が安定した成約に繋がります。 - 「未来志向」としてのBEV販促:

BEVを検討する3割の層には、単なる車両スペックだけでなく、ランニングコストの削減幅や、自宅充電設備の設置サポートなど、インフラを含めたトータルなコンサルティングが必要です。

このデータから、市場は「一気にBEVへ」ではなく、「HEVを土台としたグラデーション的な移行」の段階にあると判断し、顧客一人ひとりの生活環境に応じた柔軟な提案が求められています。

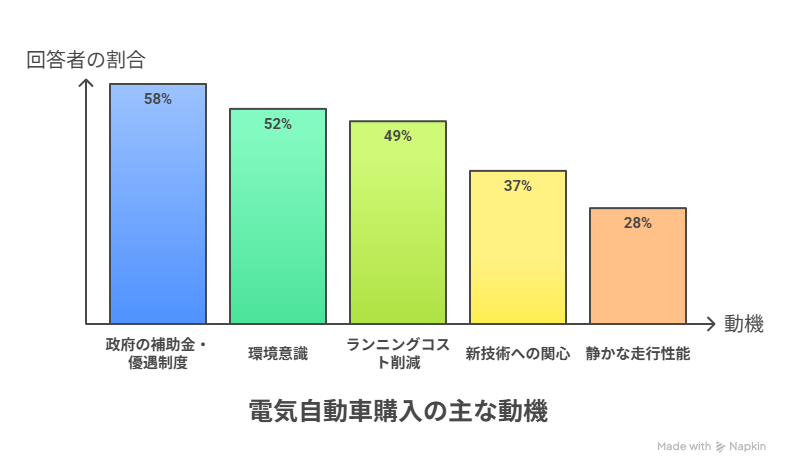

Q3. EVを選ぶ主な理由

EVを検討する理由として:

市場分析:公的支援と経済合理性が牽引する「現実的EVシフト」

今回の調査結果は、ユーザーがEVに対して「理想」よりも「実利」を重視し始めている現状を浮き彫りにしています。

まず、**「政府の補助金・優遇制度」が58%で最多となった点は、2026年現在も高止まりする車両価格に対し、公的支援が購入の絶対条件であることを示しています。さらに、「ランニングコスト削減(49%)」への関心も高く、燃料代の高騰を背景に、維持費の安さがEV導入の強力な動機となっています。一方で、「環境意識(52%)」**が半数を超えていることは、SDGsの浸透により、エコであることが「賢い消費」として定着した結果と言えるでしょう。

業界への提言

自動車関連業者としては、以下の3点を軸に訴求を強めるべきです。

- 補助金コンサルティングの強化:

2026年度も継続されるクリーンエネルギー自動車導入促進補助金(CEV補助金)や各自治体の上乗せ分を合算し、実質購入価格を明確に提示することが不可欠です。 - LCC(ライフサイクルコスト)の可視化:

単なる燃費比較だけでなく、税制優遇やメンテナンス費用の少なさを加味した「数年後の総コスト」でガソリン車を上回るメリットを訴求します。 - 付加価値としての「走行性能」訴求:

**「静かな走行性能(28%)」**や最新技術への関心を、試乗を通じて「上質な移動体験」として顧客に刷り込むことが、価格競争から脱却する鍵となります。

現在は「補助金頼み」の側面が強いものの、2026年はスズキ「eビターラ」などの普及価格帯モデルの登場により、検討理由はさらに多様化していくと予想されます。

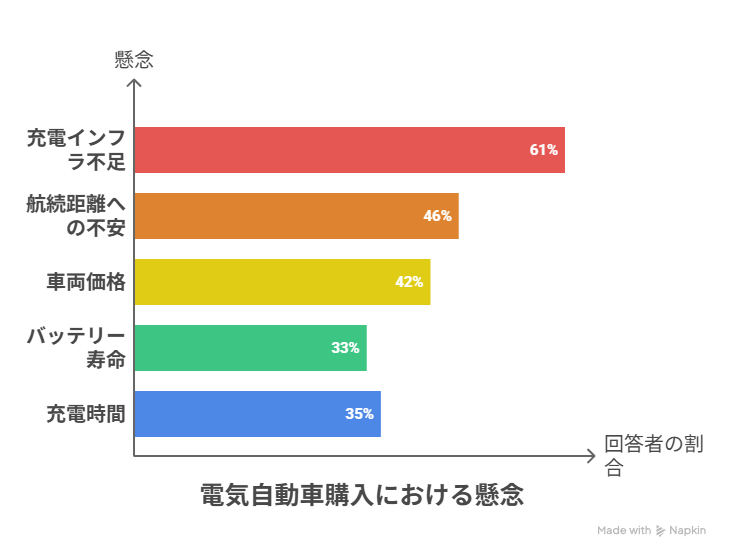

Q4. EV導入における最大の課題

EVに対する懸念として:

市場分析:インフラへの不信感と「所有リスク」への警戒

今回の調査結果は、EVシフトにおける最大の障壁が車両そのものの性能よりも、**「社会インフラと経済的リスク」**にあることを明確に示しています。

特に、**「充電インフラ不足(61%)」が突出して高い点は、2026年現在も「どこでも安心して走れる」という確信をユーザーが持てていない現実を物語っています。さらに、「航続距離への不安(46%)」や「充電時間(35%)」**といった利便性への懸念が根強く、これらが複合してEVを「手間のかかる乗り物」と印象付けています。

また、**「車両価格(42%)」と「バッテリー寿命(33%)」**への懸念は、購入時の支出だけでなく、数年後の売却価格(残価)や修理費に対する「将来的な不透明感」を表しています。

業界への提言

自動車関連業者としては、これら「負のイメージ」を払拭する具体的なソリューションの提示が不可欠です。

- 「自宅充電」を起点とした不安解消:

インフラ不足を訴える層には、自宅充電での運用がガソリンスタンドへ行く手間を省く「時短」に繋がることを強調し、V2Hを含めたトータルな生活提案を行います。 - 技術革新の正しい情報提供:

2026年に登場する次世代バッテリーや、急速充電器の拡充状況をデータで示し、情報のアップデートを促します。 - 「残価保証」によるリスク低減:

バッテリー寿命や価格下落を不安視する層には、残価設定ローンやリースによる「将来の価値保証」をセットで提案し、所有に伴う不確実性を取り除くことが成約への近道となります。

ユーザーの懸念が具体的なほど、専門家による「運用のコツ」や「経済的な裏付け」が強力な後押しとなります。

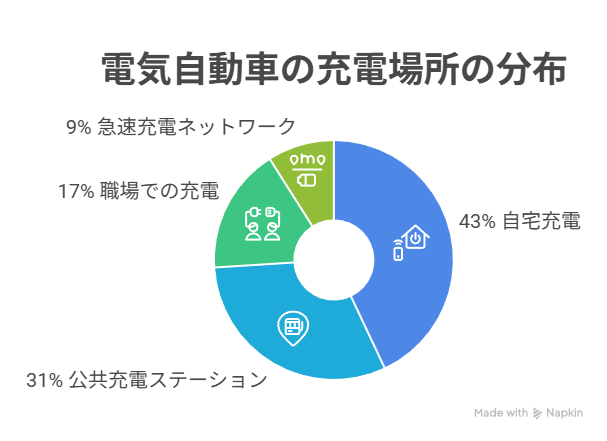

Q5. 希望する充電場所

EVを充電する場所として望ましい環境:

市場分析:インフラ戦略の主戦場は「基礎充電」と「目的地充電」の二極化へ

今回の調査結果は、EV運用におけるユーザーの理想が「ガソリンスタンド型」から**「生活動線型」**へと根本的にシフトしていることを示しています。

特に、**「自宅充電」が43%と最多である点は、EV普及の鍵が住宅環境にあることを改めて浮き彫りにしています。2026年現在、政府はV2H(車から家への給電)や自宅充電設備への補助金を拡充しており、EVを「単なる移動手段」ではなく「家の蓄電池」として付加価値化する動きが加速しています。一方、「公共充電ステーション(31%)」や「職場での充電(17%)」**を望む声の合計が約半数に達している点は、集合住宅居住者や長距離通勤者にとって、自宅外での「基礎充電」の整備が不可欠な条件であることを物語っています。

業界への提言

自動車関連業者およびインフラ事業者は、顧客のライフスタイルに応じた「充電の最適解」を提案するコンサルティング能力が求められます。

- 戸建て層への「エネルギー自給」提案:

自宅充電を希望する層には、太陽光発電や2026年度のCEV補助金(最大130万円規模)と組み合わせた、光熱費トータル削減プランの提示が成約の決め手となります。 - 集合住宅・職場層への「空白地帯」解消:

**「職場での充電(17%)」**は、勤務時間中に充電を完結させる効率的な運用として今後さらに需要が高まります。法人顧客に対しては、福利厚生や脱炭素経営の一環としての充電設備導入を促し、販売機会の拡大に繋げるべきです。 - 「目的地充電」の質的向上:

**「公共充電(31%)」**を望む層に対しては、単に数を増やすだけでなく、待ち時間を価値に変える商業施設併設型など、「ついで充電」の利便性を訴求することが重要です。

2026年の市場は、充電を「わざわざ行く場所」から「居る場所でできること」へ変えられるかどうかが、EV販売の成否を分ける境界線となるでしょう。

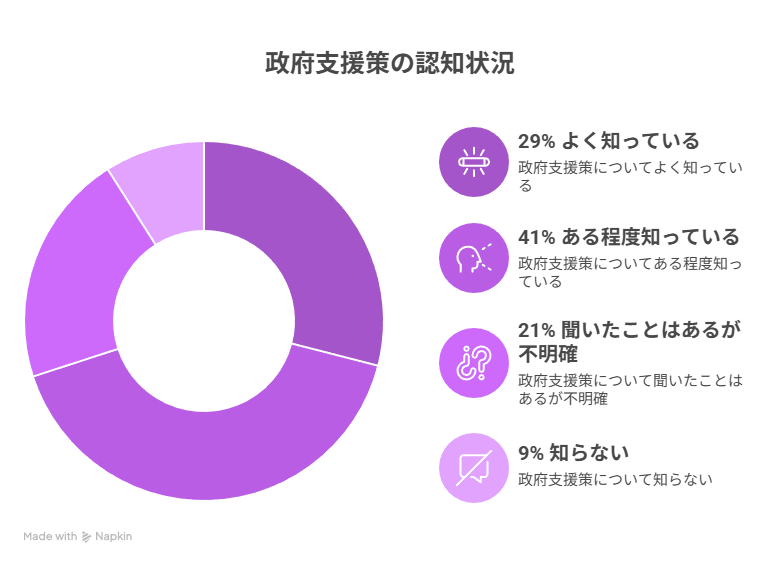

Q6. 政府補助金の認知度

政府支援策の認知状況:

市場分析:制度の「複雑さ」が招く機会損失と、現場の役割

今回の調査で最も注目すべきは、「よく知っている」が29%に留まり、残りの約7割が詳細を把握しきれていないという現状です。2026年1月より、政府はCEV補助金の上限を最大130万円へと大幅に引き上げ、車種間の公平性を図る新基準を導入しました。しかし、この「手厚い支援」が十分に届いていないことは、販売現場における情報提供の不足を示唆しています。

特に、**「ある程度知っている(41%)」や「不明確(21%)」**といった層は、補助金が「車両価格からの直接値引き」ではなく「購入後の申請・交付」である点や、原則4年間の保有義務があるといった実務的なルール を誤解している可能性が高く、これが購入を躊躇させる一因となり得ます。

業界への提言

2026年の市場において、自動車販売店は単なる「売り手」ではなく、**「補助金コンサルタント」**としての機能が求められます。

- 「実質価格」の明確な提示:

補助金増額により、EVの購入価格は平均価格の2割程度がカバーされる計算となります。自治体の独自補助金(例:東京都)を合算した「最終的な実質負担額」をシミュレーションし、視覚的に伝えることが成約率を左右します。 - 時限的なリスク管理の助言:

補助金は予算制であり、2026年度も早期終了の可能性があります。また、エコカー減税の基準厳格化など、税制の変更点 を先回りして伝えることで、顧客の「買い時」を適切にナビゲートすべきです。

認知不足を逆手に取り、専門的な最新情報を丁寧に提供することが、顧客との信頼関係を築き、他社との差別化を図る最大の武器となります。

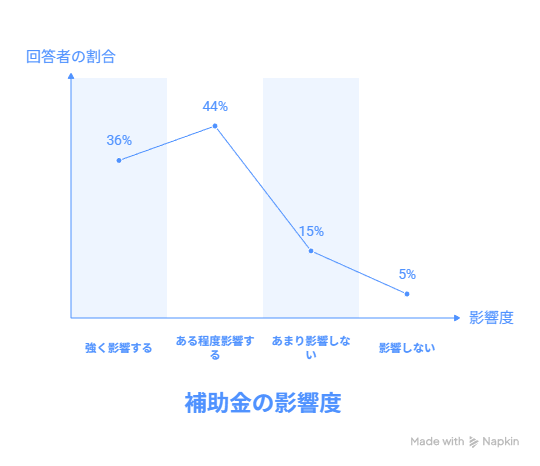

Q7. 補助金が購入判断に与える影響

補助金の影響度について:

市場分析:補助金が「購買決定」のキャスティングボードを握る現実

今回の調査結果で最も注目すべきは、「強く影響する(36%)」と「ある程度影響する(44%)」を合わせ、全体の8割が補助金を重視しているという事実です。これは、2026年現在もEVがガソリン車に対して価格優位性を確立できておらず、公的支援が「購入の絶対的なトリガー」として機能していることを示しています。

2026年度、政府はCEV補助金の上限を最大130万円に設定し、車両価格の引き下げに本腰を入れています。この高額な補助金は、普及価格帯(300万〜400万円台)の車種において「実質的な価格差を埋める最後のピース」となっており、補助金の有無が直接的に販売台数に直結する**「補助金依存型市場」**の性質を強く帯びています。

業界への提言

補助金への依存度が高い現状を踏まえ、販売現場では「価格」を「安心」へ変換する戦略が求められます。

- 「制度の確実性」を売りにする:

補助金は予算制であり、タイミング次第で受け取れないリスクがあります。成約を急がせるのではなく、最新の予算消化状況に基づいた**「確実な受給スケジュール」**を提示することで、顧客の不安を信頼に変えるべきです。 - 補助金終了後の「残価リスク」への備え:

補助金が購入判断の8割を占めるということは、制度終了後に中古車相場が変動するリスクを顧客が懸念している証拠でもあります。これに対し、残価設定ローン等で「将来の価値」を保証し、補助金に左右されない長期的な経済的メリットを説得力を持って伝える必要があります。

2026年は、補助金という「追い風」をいかに「確実な成約」へ結びつけるか、販売側の情報提供の質が問われる一年となります。

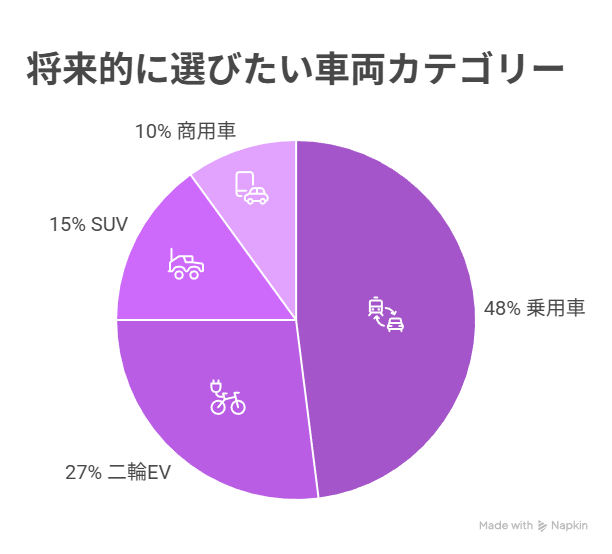

Q8. EVとして選びたい車種カテゴリー

将来的に選びたいカテゴリー:

市場分析:乗用車の安定需要と「二輪EV」への急激な関心の高まり

今回の調査結果は、次世代モビリティ市場が四輪車中心の構造から、より多様な選択肢へと分文化し始めている実態を示しています。

特筆すべきは、**「二輪EV」が27%**もの支持を集めている点です。2026年現在、都市部における慢性的な渋滞や、ラストワンマイルの移動手段としての「マイクロモビリティ」への注目が、電動バイクや電動スクーターへの期待値を押し上げています。従来の「趣味の乗り物」から、バッテリーの高性能化とコストダウン を背景とした「実用的な都市型コミューター」へと、二輪車の立ち位置が明確に変化しています。

一方で、「乗用車(48%)」と「SUV(15%)」を合わせた6割以上が四輪車を支持している点は、ファミリー層や長距離移動を重視する層にとって、依然として四輪EVがメインストリームであることを裏付けています。

業界への提言

2026年の市場トレンドを見据え、自動車・二輪車関連業者は以下の戦略的視点を持つべきです。

- 「二輪EV」を入り口とした新規顧客開拓:

四輪車への心理的・経済的ハードルが高い若年層や都市部居住者に対し、維持費が安く、駐輪スペースの問題を解決できる二輪EVを「電動化への第一歩」として提案すべきです。 - 「SUV(15%)」への特化戦略:

15%の支持を集めるSUVカテゴリーは、高単価かつ高機能なモデル(例:スズキ「eビターラ」やレクサスIS300hなど)を求める層です。2026年以降の新型車投入に合わせ、4WD性能やアウトドアでのV2L(給電機能)活用など、SUVならではの「付加価値体験」を強調することが重要です。 - 商用車(10%)の潜在ニーズ:

10%の商用車需要は、脱炭素経営を迫られる中小企業や個人事業主からの「切実な代替需要」です。補助金活用とランニングコスト削減のメリットを具体的な数値で提示するB2Bのアプローチが求められます。

このデータは、メーカーやディーラーが「全方位」を目指すのではなく、自社の得意とするカテゴリーにおいて、顧客のライフスタイルに合致した「特定の電動体験」を研ぎ澄ませる必要性を示唆しています。

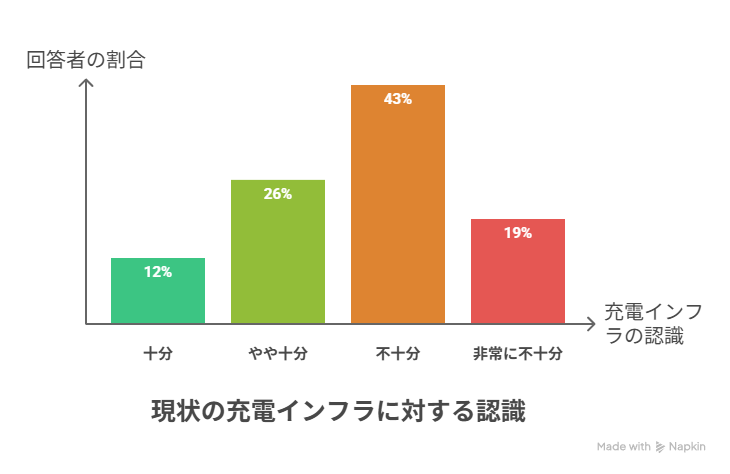

Q9. 日本の充電インフラ評価

現状の充電インフラについて:

市場分析:「負の認識」の固定化と、運用スタイルの解離

今回の調査結果で最も深刻なのは、**「不十分」と「非常に不十分」を合わせた否定的な回答が62%**に達している点です。2026年現在、政府の指針に基づき高速道路への90kW以上の高出力器設置や複数口化が急速に進んでいますが、ユーザーの実感値との間には依然として大きな乖離があります。

この認識の背景には、単なる「数の不足」だけでなく、「故障による稼働停止」や「充電待ち」といった信頼性の欠如、さらには集合住宅における基礎充電(自宅充電)の難しさが影を落としています。ユーザーにとって「充電の不安」は、単なる手間の問題ではなく、移動の自由を制限する「心理的ストレス」として定着してしまっています。

業界への提言

インフラ不足が最大の懸念となっている現状に対し、自動車関連業者は「公共インフラに依存させない提案」と「情報のアップデート」を軸に対策を講じるべきです。

- 「基礎充電」の完結を優先提案:

アンケートで不満を抱く層には、公共充電を「緊急用」と位置づけ、2026年度に最大130万円まで増額された補助金を活用した自宅充電+V2Hの導入をセットで提案すべきです。これにより、日常走行の9割をインフラ不安から切り離すことが可能です。 - エリア別・経路別の実情をガイド:

ユーザーは「漠然とした不安」を抱いています。商圏内の最新の急速充電スポット情報(出力数、同時充電可能数、満空情報の確認方法)を具体的に提供し、「自分の生活圏なら大丈夫」という個別解を提示することが成約の鍵となります。 - 集合住宅向けソリューションの仲介:

管理組合の合意形成をサポートする課金管理型充電サービスの紹介など、インフラ整備を「他人事」から「解決可能な課題」へと変えるコンサルティングが必要です。

2026年はスズキ「eビターラ」等の普及モデルの登場でEVユーザーが急増します。販売店には、インフラへの不満を「正しい運用知識」で相殺する高いアドバイザリー能力が求められています。

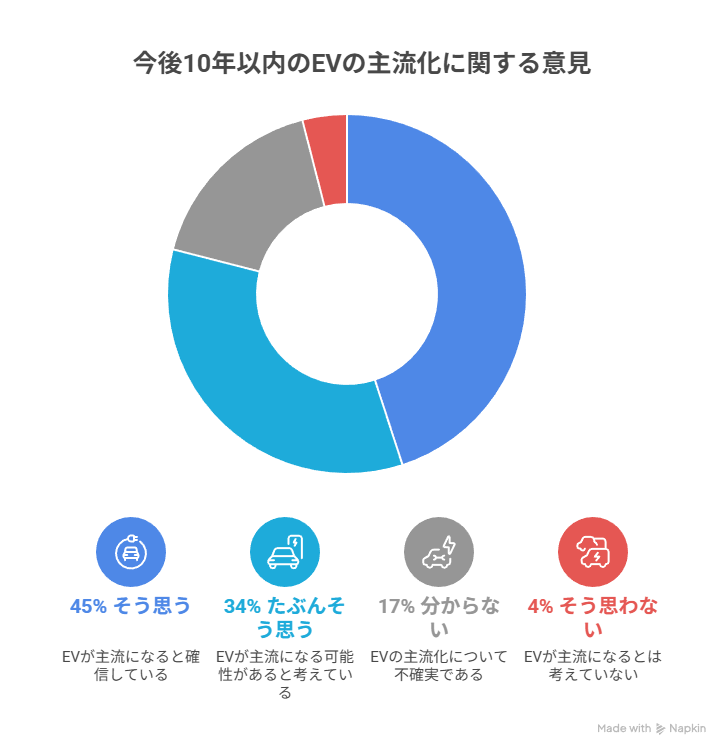

Q10. EVの将来性に対する見方

今後10年以内にEVが主流になると思うかについて:

市場分析:期待感の「臨界点」到達と、マルチパスウェイへの理解

今回の調査で、**「そう思う」「たぶんそう思う」を合わせた肯定派が79%**に達した事実は、極めて重要な市場の転換点を示しています。2026年1月時点の日本のEV普及率(BEV/PHEV比率)は約2.5%に留まっていますが、ユーザーの意識はすでに「EVが主流になる未来」を既定路線として受け入れています。

この乖離は、現在の普及率の低さが「関心の低さ」ではなく、前述の「インフラ不足」や「価格」といった具体的障壁による「一時的な足踏み」であることを裏付けています。日本政府が掲げる**「2035年までの新車販売電動車100%」**という目標 に対し、ユーザーの約8割が10年以内(2036年頃)に主流化すると予測している点は、官民のタイムラインが概ね一致し始めたことを意味します。

業者への提言

「EV主流化」が共通認識となった2026年以降、販売店や関連業者は「売るための戦略」から「選ばれ続けるための基盤づくり」へシフトする必要があります。

- 「SDV(ソフトウェア定義車両)」への対応:

2026年からホンダの「0シリーズ」やトヨタの次世代EVが登場し、車は「所有する機械」から「更新されるデバイス」へ変わります。ソフトウェアアップデートによる機能追加など、従来の整備・販売の枠を超えた知識が現場に求められます。 - マルチパスウェイ(多角的経路)の再定義:

主流になるとはいえ、日本市場はHEV(ハイブリッド)の支持も根強く残ります。顧客の生活環境に合わせ、「今すぐBEV」なのか「まずはHEV/PHEV」なのかを10年スパンで提案できるライフサイクル設計能力が、競合との差別化要因となります。 - 資産価値のコンサルティング:

10年以内に主流化するのであれば、今購入するガソリン車の「10年後のリセールバリュー」低下は避けられません。電動車への乗り換えが、単なる環境貢献ではなく「賢い資産防衛」であるという側面からのアプローチも有効です。

「分からない(17%)」層が消え、市場が確信に変わる2026年こそ、将来のEVメインユーザーを囲い込む最大の好機と言えます。

調査概要

調査手法: 構造化質問票によるオンライン定量調査

調査対象: 日本国内在住の18歳以上の男女

調査期間: 2026年1月12日~2026年2月6日

サンプル数: 1100名

調査地域: 全国(都市部・地方を含む)

抽出方法: 人口構成比に基づく割付サンプリング

誤差範囲: 信頼水準95%で±3.1%

調査資料 出典:レポートオーシャン株式会社

Report Ocean株式会社について

Report Ocean株式会社は、市場調査およびコンサルティングの分野で、正確で信頼性の高い最新の調査データおよび技術コンサルティングを求める個人および企業に対して、7年以上にわたり高度な分析的研究ソリューション、カスタムコンaサルティング、深いデータ分析を提供するリーディングカンパニーです。我々は戦略および成長分析の洞察を提供し、企業の目標達成に必要なデータを提供し、将来の機会の活用を支援します。

私たちのリサーチスタディは、クライアントが優れたデータ駆動型の決定を下し、市場予測を理解し、将来の機会を活用し、私たちがパートナーとして正確で価値のある情報を提供することによって効率を最適化するのを助けます。私たちがカバーする産業は、テクノロジー、化学、製造、エネルギー、食品および飲料、自動車、ロボティクス、パッケージング、建設、鉱業、ガスなど、広範囲にわたります。

Report Oceanは、私たちのスキルをクライアントのニーズと統合し、適切な専門知識が強力な洞察を提供できると信じています。私たちの専門チームは、多国籍企業、製品メーカー、中小企業、またはスタートアップ企業を含むクライアントのビジネスニーズに最も効果的なソリューションを作成するために疲れ知らずに働いています。

メディア連絡先:

名前: 西カント

役職: マーケティングヘッド

TEL: 03-6899-2648 | FAX: 050-1724-0834

E-mail: sales@reportocean.co.jp

URL: https://www.reportocean.co.jp/

■ 参考資料

日本電気自動車市場に関するさらなる背景情報として、以下の関連調査資料をご参照ください。

https://www.reportocean.co.jp/industry-reports/japan-electric-vehicle-market

日本市場でEV普及を妨げている真の要因は何か?:消費者が抱く「実用面への根強い不安」

レポートオーシャンの調査結果が最も明確に示しているのは、日本の消費者がEVに対して抱いている「実用面への根強い不安」です。これは、単にEVの存在を知らないということではなく、EVの導入を検討する際に、具体的な使用シーンを想像したときに直面するであろう懸念が、購入のハードルとなっていることを意味します。

圧倒的な「充電インフラ不足」への懸念が最大の心理的障壁

EV導入における最大の課題として、圧倒的に多くの消費者が「充電インフラ不足」を挙げています。調査の「EV導入における最大の課題(Q4)」という設問に対し、61%もの回答者が「充電インフラが不十分(43%)」と「非常に不十分(19%)」を合わせると回答しており、実に6割以上の消費者が現状の充電設備の整備状況に強い不満と不安を感じていることが明らかになりました。

この「充電インフラ不足」への懸念は、EV購入を検討する際の最大の心理的障壁となっています。「外出先で充電できる場所が見つからなかったらどうしよう」「長距離移動中にバッテリーが切れたら困る」といった具体的な不安が、消費者のEVへの移行を躊躇させているのです。特に、日本の国土は欧米と比較して狭いとはいえ、都市部から離れると充電ステーションが極端に少なくなる地域も存在します。また、充電ステーションの数が絶対的に不足しているだけでなく、既存の充電器の多くが利用時間制限があったり、複数のEVが同時に充電できないといった運用上の課題も散見されます。さらに、充電器の種類が統一されておらず、車種によっては利用できない充電器があるといった情報も消費者の不安を煽る要因となっています。

このような状況では、たとえEV自体の性能が向上し、価格が下がったとしても、「外で充電できないかもしれない」という根本的な不安が解消されない限り、本格的な普及は難しいと言わざるを得ません。

航続距離と車両価格:経済性と利便性の両面で存在する「壁」

充電インフラ不足に次いで、EV普及を妨げる要因として上位に挙げられたのが、**「航続距離への不安(46%)」と「車両価格(42%)」**でした。これらは、EVの経済性と利便性という、購入検討における二大要素に直結する懸念です。

- 航続距離への不安:ガソリン車とのギャップをどう埋めるか

現在のEVの航続距離は、多くのモデルで300kmから500km程度となっており、日常使いであれば十分な性能を持っています。しかし、消費者の意識の中には、ガソリン車が一度の給油で走行できる距離と比較して、「EVでは長距離移動が不安」という根強いイメージがあります。

特に、旅行や帰省などで長時間・長距離を移動する機会が多い層にとっては、途中で充電スポットを探す手間や、充電に要する時間がネックになると感じているようです。急速充電技術の進化や、充電インフラの拡充によってこの不安は徐々に解消されつつありますが、消費者の心理に与える影響はまだ大きいと言えます。 - 車両価格の壁:補助金頼みの現状からの脱却

EVの車両価格が高いという認識も、購入を躊躇させる大きな要因です。政府や自治体からの補助金制度が充実しているとはいえ、ガソリン車の同等クラスと比較すると、依然としてEVの購入価格は高めに設定されています。

調査の「Q1で38%が『EVを検討していない』と回答」という結果は、この価格の高さが、そもそも検討対象から外してしまう大きな理由の一つであることを示唆しています。バッテリーコストの削減や生産効率の向上によって、将来的には車両価格が下がると予測されていますが、現状では補助金なしでの購入は経済的負担が大きいと感じる消費者が多数派です。

バッテリーの信頼性と充電時間:技術的な懸念と時間的制約

その他にも、**「充電時間(35%)」や「バッテリー寿命(33%)」**といった、EVの基幹技術であるバッテリーに関する懸念も無視できません。

- 充電時間:ガソリン給油との時間差

ガソリン車が数分で給油が完了するのに対し、EVの充電には、たとえ急速充電であっても30分以上かかることが一般的です。この「時間のロス」をデメリットと捉える消費者は少なくありません。特に、多忙なビジネスパーソンや子育て世代にとっては、移動の途中で長時間拘束されることは大きな負担となり得ます。超急速充電技術の普及や、充電ステーションでの待ち時間を快適に過ごせるような付帯サービスの拡充が求められます。 - バッテリー寿命:高額部品の長期的な信頼性

EVの心臓部ともいえるバッテリーは、車両価格の大部分を占める高額部品です。そのため、「バッテリーがどれくらい持つのか」「交換費用はいくらかかるのか」といったバッテリー寿命に関する不安は、EVの長期保有を考える上で避けて通れない問題です。

メーカー各社は長期保証を設けていますが、一般消費者にとっては、経年劣化による性能低下や将来的な交換コストが未知数であることに、依然として不安を感じているのが現状です。バッテリーリサイクルやリユース技術の確立、そして劣化に対する保証制度のさらなる充実が、消費者の安心感を高める上で不可欠となります。

これらの要因を総合すると、日本の消費者はEVに対して漠然とした期待を抱きつつも、具体的な購入や使用を考えた際には、依然として多くの実用的なハードルを感じていることがわかります。これらの「壁」をいかに取り除いていくかが、今後のEV普及の鍵となるでしょう。

消費者はどのような電動車や充電環境を求めているのか:日本市場にフィットする「現実的な選択肢」

消費者がEV普及の壁を感じている一方で、彼らがどのような電動車や充電環境を求めているのかを深く分析すると、日本市場における「現実的な選択肢」が浮かび上がってきます。これは、単にEVを「売る」だけでなく、「消費者が求める形で提供する」という視点が重要であることを示唆しています。

ハイブリッド車(HEV)が依然として主流:「インフラ不安」を乗り越える現実解

「希望する電動車タイプ(Q2)」という設問において、ハイブリッド車(HEV)が41%で圧倒的な首位となりました。一方で、バッテリーEV(BEV)は29%に留まっています。この結果は、現在の日本市場においてHEVが「最も現実的な電動車の選択肢」として強く支持されていることを明確に示しています。

消費者の心理としては、EVへの移行には興味があるものの、前述した充電インフラへの不安や航続距離への懸念が依然として根強く存在します。このような状況下で、HEVはガソリン車とほとんど変わらない利便性(給油の手軽さ、航続距離の長さ)を享受しつつ、燃費性能の向上や環境負荷の低減といった電動車のメリットを部分的に体験できるという点で、非常に魅力的な選択肢となっています。

特に、日本の自動車メーカーが得意とする高効率なハイブリッド技術は、長年にわたる実績と信頼性があり、消費者にとって安心感が高いことも、HEV支持の背景にあると考えられます。EVへの「踏み出す一歩手前」として、HEVが果たしている役割は非常に大きいと言えるでしょう。

「自宅充電」を核としたインフラ整備への期待:EVを「家電」のように捉える視点

消費者が希望する充電場所(Q5)については、「自宅充電」が43%と最も高い数値を示しました。公共の充電ステーション(31%)を大きく上回るこの結果は、日本の消費者がEVを「外出先で探して充電する」というよりも、「スマートフォンや家電のように、家に帰ったら充電して使うもの」と捉えていることを強く示唆しています。

この「自宅充電」への高いニーズは、日本のライフスタイルや住宅事情とも密接に関連しています。

- 利便性と経済性:

自宅であれば、いつでも好きな時間に充電ができ、電力会社の深夜電力プランなどを活用すれば、公共充電よりも安価に充電が可能です。 - 安心感:

自宅に充電設備があれば、外出先での充電スポット探しに困る心配が大幅に軽減されます。 - 日常使いのイメージ:

毎日決まった場所で充電するという行為は、すでにスマートフォンやノートパソコンで行っているため、心理的なハードルが低いと考えられます。

しかし、この「自宅充電」の普及には、特に集合住宅に住むユーザーにとって大きな課題があります。多くのマンションやアパートでは、共用部に充電設備が整っていないのが現状です。このため、政府や自治体は、集合住宅における充電設備設置の義務化や、設置費用への補助金・支援策の拡充をさらに強力に進める必要があります。自宅充電の普及こそが、日本のEV普及の「起爆剤」となる可能性を秘めていると言えるでしょう。

都市部で高まる「二輪EV」への関心:ラストワンマイルのニーズと小型モビリティの可能性

選びたい車種カテゴリー(Q8)において、「二輪EV」が27%という高い関心を集めた点は、非常に注目に値します。これは、乗用車タイプのEVだけでなく、小型モビリティとしてのEVへの潜在的な需要が日本市場に存在することを示唆しています。

特に都市部では、通勤や近距離移動、買い物といった「ラストワンマイル」の移動手段として、小型で取り回しの良いモビリティへのニーズが高まっています。二輪EV(電動スクーターや電動バイクなど)は、以下のようなメリットから関心を集めていると考えられます。

- コンパクトさ:

狭い道でも走行しやすく、駐車スペースも少なくて済む。 - 経済性:

維持費や充電コストが比較的安価。 - 環境性能:

排ガスゼロで、都市部の環境改善に貢献。 - 利便性:

乗用車ほど大掛かりな充電設備を必要としない場合が多い。

この高い関心は、自動車メーカーだけでなく、スタートアップ企業にとっても新たなビジネスチャンスとなり得ます。乗用車EVだけでなく、電動キックボード、電動自転車、超小型モビリティといった多様なEVを市場に投入し、それぞれのニーズに合わせた充電ソリューションを提供していくことが、日本全体のEVシフトを加速させる上で重要となるでしょう。

消費者のニーズを細かく分析することで、日本のEV市場が単一のソリューションではなく、多様なアプローチが求められる複合的な市場であることが明確になります。HEVが橋渡し役となりつつ、自宅充電を核としたインフラ整備を進め、さらに二輪EVのような小型モビリティにも注目していく。このような多角的な戦略こそが、日本市場にフィットしたEV普及の道筋となるはずです。

政府の補助金や政策は購入意向にどの程度影響を与えているか:市場を支える最大の柱

現在の日本のEV市場を語る上で、政府の補助金や政策支援の存在は不可欠です。調査結果は、これらの政策が消費者の購入意向に極めて大きな影響を与えていることを明確に示しており、政策支援が、現在のEV市場を支える最大の柱であると言っても過言ではありません。

購入動機の第1位は「補助金」:経済的インセンティブの絶大な効果

EVを選ぶ理由(Q3)のトップは、**「政府の補助金・優遇制度(58%)」**という結果でした。これは、環境意識(52%)やランニングコスト削減(49%)といった要素を上回る数字であり、消費者のEV購入決定において、政策的な金銭的後押しが最も強力な動機となっている現状を裏付けています。

この結果は、EVの車両価格が依然として高いという現状を再確認させるものです。消費者は、環境への配慮や長期的な燃料費削減といったメリットを認識しつつも、初期投資の高さが最大の障壁であると感じています。そこに政府からの補助金という「経済的なインセンティブ」が加わることで、ようやく購入へのハードルが下がり、検討の土台に乗る、というのが日本のEV市場の現状と言えるでしょう。

補助金がなければ、EVの普及は現状よりもはるかに困難であることは明白であり、まさに補助金が現在のEV市場の成長エンジンとなっているのです。

補助金がなければ「買わない」層が8割?:政策継続が市場維持の絶対条件

補助金が購入判断に与える影響(Q7)では、**「強く影響する(36%)」と「ある程度影響する(44%)」を合わせると80%**に達するという驚くべき結果が出ました。これは、補助金がなければ8割もの人がEV購入を躊躇するか、あるいは購入を見送る可能性が高いことを意味します。

このデータは、EV市場が自立的に成長する段階にはまだ達しておらず、価格競争力がガソリン車と同等になるまでの間は、補助金の継続と拡充が市場維持の絶対条件であることを強く示唆しています。補助金が突然打ち切られたり、大幅に減額されたりすれば、EVの販売台数は激減し、市場の成長は大きく停滞してしまうでしょう。政府としては、将来的な補助金からの「卒業」を見据えつつも、市場が自律的に成長できるようになるまでの間は、慎重かつ段階的な政策運営が求められます。

認知度の低さが課題:制度の周知徹底と情報発信の強化

一方で、補助金制度の認知度(Q6)については、**「よく知っている」人がわずか29%**に留まっています。「聞いたことはあるが不明確」という層を含めると、まだ多くの潜在的な購入者が制度の詳細を理解していない可能性があります。

せっかくの強力な政策支援も、その存在や内容が広く知られていなければ、十分にその効果を発揮できません。

- 情報発信の強化:

政府、自治体、そして自動車メーカーや販売店が連携し、補助金制度の対象車種、申請方法、期間、金額などを、より分かりやすく、多角的なチャネル(ウェブサイト、SNS、テレビCM、販売店での説明など)を通じて周知徹底する必要があります。 - 具体例の提示:

「このEVを購入すれば、合計で〇〇万円の補助金が受けられます」といった具体的な金額と、それが車両価格にどう影響するかを明確に示すことで、消費者の購入意欲をさらに刺激できるでしょう。

補助金制度の認知度向上は、単なる情報提供に留まらず、潜在的な購入層を掘り起こし、EV市場をさらに活性化させるための重要な施策となります。政府の政策は、現在の日本のEV市場を支える「骨格」であり、その骨格をより強固にし、広く知らしめることが、今後の普及に不可欠です。

今後のEV市場の動向と業界が取るべき対策:2030年、EVが主流となるために

レポートオーシャンの調査の最後(Q10)で、「今後10年以内にEVが主流になると思うか」という問いに対し、79%(そう思う:45%、たぶんそう思う:34%)が肯定的な回答を寄せました。この結果は、日本の消費者がEVの将来性に対して高い期待を抱いていることを明確に示しています。しかし、その期待を実現するためには、現在の市場が抱える「関心の拡大」と「実用面の課題」との乖離を埋めるための、具体的な対策が不可欠です。

市場の展望:関心の拡大と実用面の乖離をどう埋めるか

日本のEV市場は、まさに「関心の拡大」と「実用面の課題」が共存する重要な移行期にあります。

- 高い将来性への期待:

多くの消費者は、将来的にEVが自動車の主流になることを予見しており、環境意識の高まりや技術進化への期待感が見て取れます。 - 現在のハードルへの冷静な視点:

しかし同時に、現在の充電インフラ、車両価格、航続距離、充電時間といった実用面でのハードルを非常に冷静に見極めています。このギャップこそが、現在のEV普及の最大の課題です。

このギャリーを埋めるためには、単にEVの性能向上や価格低下を待つだけでなく、消費者の具体的な不安を解消し、利便性と経済性を両立させるための総合的な戦略が求められます。

自動車業界・関連企業が取るべき対策:多角的なアプローチで普及を加速

日本のEV市場を本格的に成長軌道に乗せるためには、自動車メーカー単独の努力だけでなく、充電インフラ事業者、電力会社、政府、自治体、そして関連企業が一体となった多角的なアプローチが不可欠です。

- インフラ整備の加速と「信頼性・利便性」の可視化:

前述の通り、「不十分」と感じている6割もの層に対し、単なる充電器の設置台数増加だけでなく、質的な向上と情報提供が不可欠です。

- 自宅充電の容易化:

集合住宅への充電設備設置支援を強化し、新築・既存問わず、自宅での充電が「当たり前」になる環境を整備する。 - 急速充電ネットワークの強化と信頼性向上:

高出力の急速充電器を増設し、故障率の低減、支払い方法の統一、リアルタイムでの空き状況表示システムの構築など、利用者が「いつでも、どこでも、確実に充電できる」という安心感を得られるようにする。 - 情報発信の強化:

充電アプリやナビゲーションシステムと連携し、充電ステーションの場所、種類、出力、料金、リアルタイムの利用状況などを分かりやすく可視化する。

- 自宅充電の容易化:

- 情報発信の強化と「EVの真の価値」の明確化:

補助金制度の認知度(Q6)が低い現状や、EVのランニングコストに関する誤解を払拭するために、より戦略的な情報発信が求められます。

- 補助金制度の周知徹底:

国や自治体の補助金制度、税制優遇措置、導入事例などを、分かりやすい言葉で、多角的なメディアを通じて積極的に発信する。 - EVの総所有コスト(TCO)の明示:

購入価格だけでなく、燃料費(電気代)、税金、メンテナンス費用などを総合的に比較し、EVが長期的に見て経済的メリットがあることを具体的に示す。 - 環境貢献への視覚化:

EVがどれだけCO2排出量削減に貢献するかを、具体的な数値やイメージで示すことで、環境意識の高い層へのアピールを強化する。

- 補助金制度の周知徹底:

- 多様なモビリティ戦略とユーザーニーズへの対応:

乗用車EVだけでなく、日本市場特有のニーズに応えるための多様なモビリティ戦略が必要です。

- 二輪EVや超小型モビリティの拡充: 関心の高い二輪EV(Q8)や、都市部での移動に適した超小型モビリティなど、用途に応じたEVの選択肢を増やす。これらの車両は、乗用車EVとは異なる充電インフラやサービスモデルが求められるため、それぞれの特性に合わせた戦略が必要。

- HEV/PHEVとのバランス: EVへの移行期を支えるハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)の役割も引き続き重要です。これらのモデルも進化させながら、EVへのスムーズな橋渡し役として活用する。

結論:2030年代の主役を勝ち取るのは「消費者の不安」に応える企業

日本のEV市場は、政府の強力な支援と、消費者の高い将来期待という追い風を受けて、着実に前進しています。しかし、本格的な普及、すなわち2030年代の自動車市場の主役をEVが担うためには、「インフラへの不信感」と「価格の壁」という、消費者心理に深く根差した大きな課題を突破しなければなりません。

この課題を乗り越え、市場をリードするのは、単に高性能なEVを開発する企業だけではありません。消費者の「現実的な不安」に真摯に耳を傾け、それらの不安を解消するための具体的なソリューション(手軽な自宅充電、信頼性の高い公共充電、適正な価格設定、分かりやすい情報提供など)を、製品とサービスの両面から提供できる企業こそが、日本のEV市場において確固たる地位を築き、未来を勝ち取ることができるでしょう。

2030年が目前に迫る中、日本の自動車業界と関連企業、そして政府は、今まさに、この複雑な課題に総力を挙げて取り組むべき時を迎えています。