はじめに――1977年から積み上げてきた信頼が、一夜にして揺らいだ

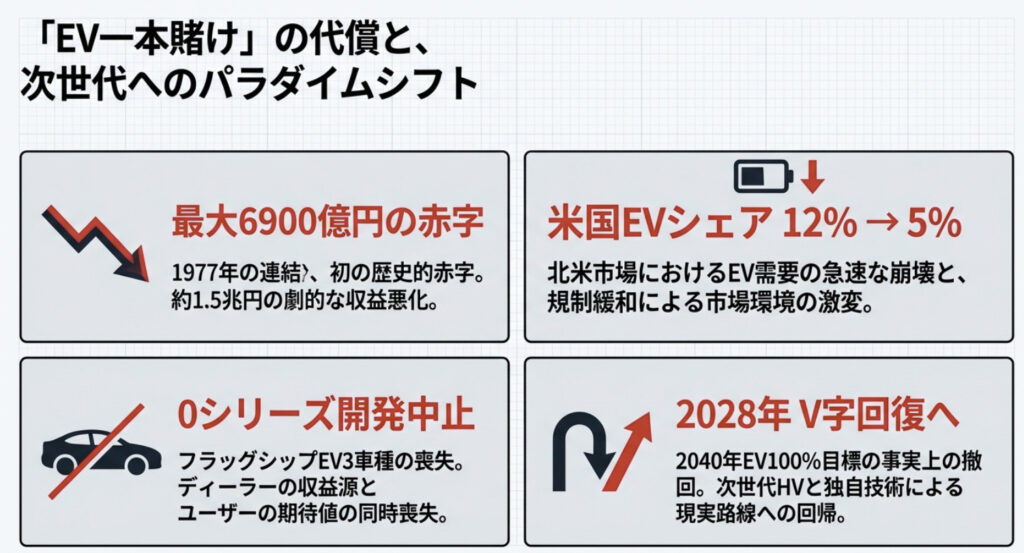

2026年3月12日、日本の自動車業界を激震が走りました。本田技研工業(以下、ホンダ)が発表した2026年3月期の連結最終損益が、最大6900億円の赤字に転落する見通しとなったのです。前期の8358億円の黒字から一転、連結決算を開示し始めた1977年以来、初めてとなる歴史的な赤字転落です。

直近の予想では3000億円の黒字とされていたことを考えると、最大9900億円もの下方修正幅は市場にとって想定外の衝撃でした。発表後、三部敏宏社長らは月額報酬の3割(3カ月分)を自主返上するとしています。

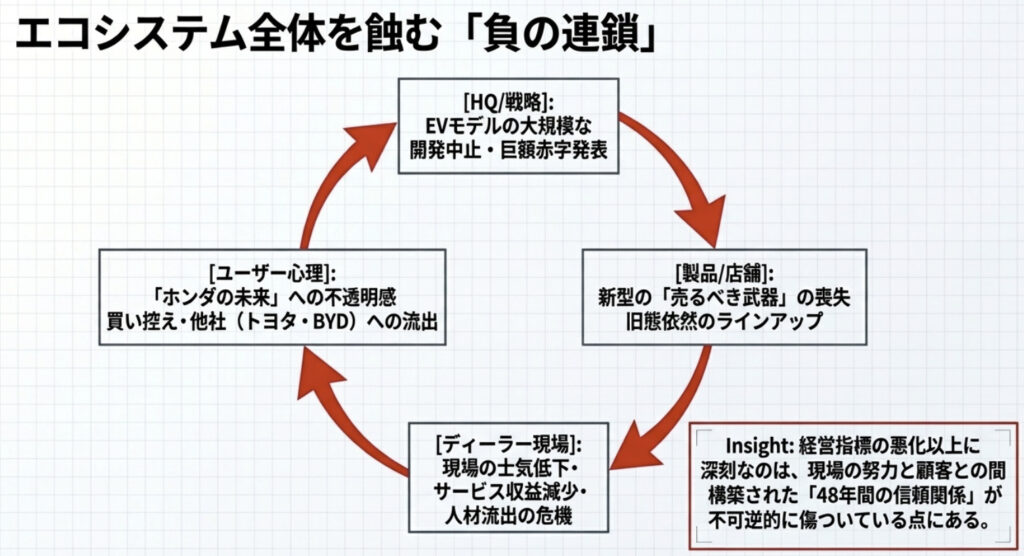

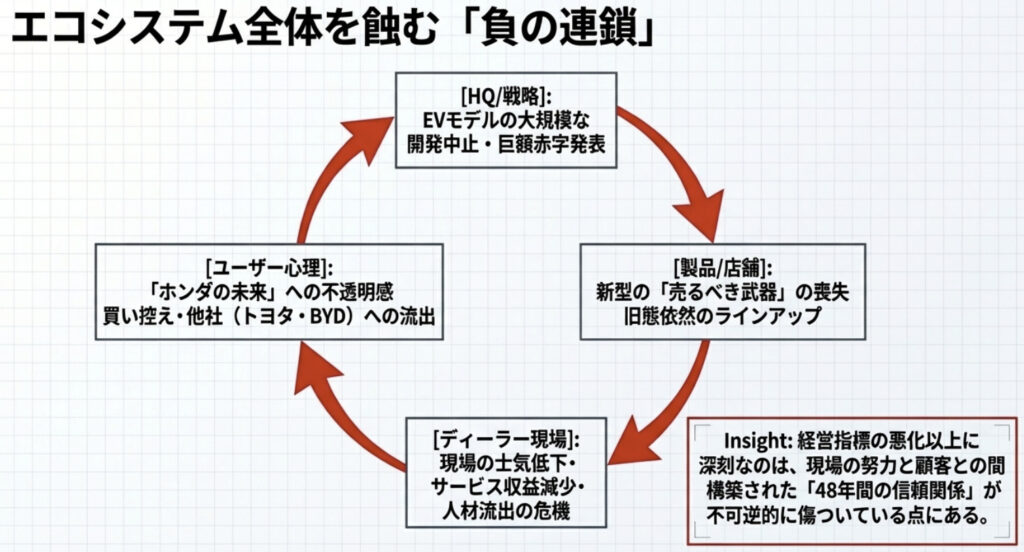

しかし、この数字が示す本当の問題は財務上のインパクトだけではありません。単なる経営指標の悪化を超えて、長年ホンダ車を愛してきたユーザーの購買心理を根底から揺るがし、全国のディーラー網に深刻な「負の連鎖」をもたらしつつあります。本記事では、自動車業界の最前線に立つ視点から、この巨額赤字がブランドへの信頼にどう作用し、購買行動をどのように変容させているのかを徹底的に掘り下げます。

第1章 そもそも、なぜここまで大きな赤字になったのか

北米EV市場の「急速崩壊」が引き金を引いた

今回の赤字の主な要因は、主力の米国市場における電気自動車(EV)の需要減少です。EV開発中止などの戦略変更に伴い、最大約1兆3000億円と見込む減損損失を計上する見通しとなりました。本業の儲けを示す営業利益も、従来の5500億円の黒字から最大5700億円の赤字に引き下げられています。

三部社長によると、米国のEV市場は当初「2026年に新車販売比率12%、2030年には30%に達する」との見通しを持っていたといいます。ところが2026年1〜2月の実績では、その割合が約5%程度まで落ち込んでいたことが明らかになりました。

背景には自動車市場を取り巻く状況の急変があります。米国では化石燃料に関する規制が緩和されたことや、EVへの補助金制度が変更された影響でEV市場の拡大ペースが当初の想定よりも大幅に鈍化。一方、中国やアジア地域では車両のハードウェアよりもソフトウェアによって機能が進化するSDV(ソフトウェアデファインドビークル)が重視される傾向にあり、新興EVメーカーが急速に台頭したことで競争が激化しました。

損失の構造――2兆5000億円規模の「EV投資の清算」

ホンダが今回計上する費用の主な内訳は、北米で生産予定だったEVモデルの生産に使用する予定だった資産の除却損失および減損損失、また中国市場における投資に対する減損損失です。2026年3月期の連結業績では、営業費用として8200億円〜1兆1200億円が計上される見込みで、来期以降も追加費用・損失が発生する可能性があり、損失の最大試算額は今期と合わせて2兆5000億円にのぼるとされています。

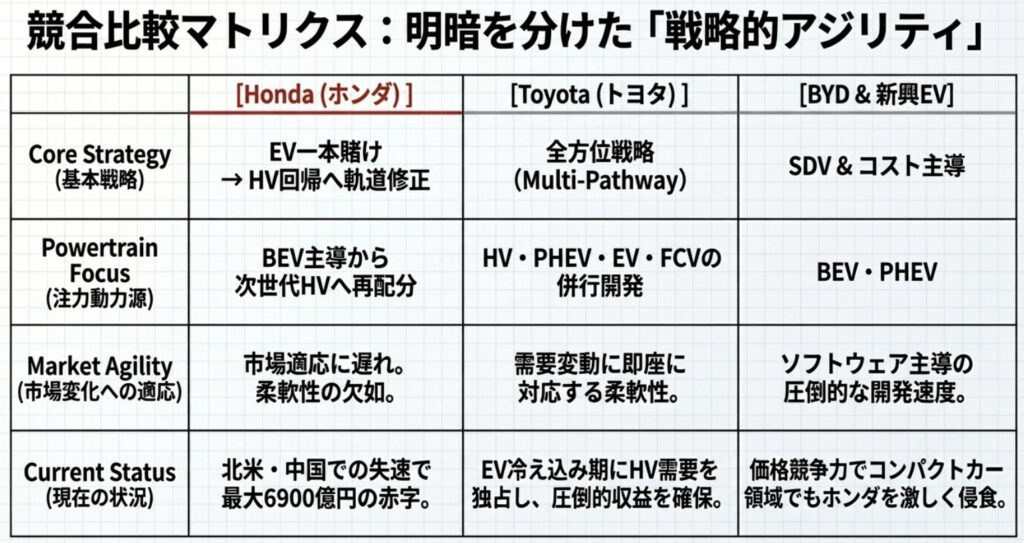

ホンダは2040年までに新車販売をすべてEVか燃料電池車(FCV)にするとの目標を設定し、ガソリン車・ハイブリッド車・EVを同時並行で進める「全方位戦略」を掲げるトヨタとの違いを鮮明にしてきた経緯があります。その「一本賭け」が今回、裏目に出た格好です。

第2章 「技術のホンダ」への失望と揺らぐユーザーの信頼

ブランドイメージの毀損と拭えない不安感

ホンダは長年、世界中のファンから「エンジン屋」「技術の象徴」として愛されてきました。F1での活躍、NSXが示した技術の塊としての証明、そしてシビックやS2000が育てた走り好きのコミュニティ。その「ホンダらしさ」こそが、単なる移動手段を超えた価値を持つブランドを形成してきました。

しかし今回の上場来初となる最終赤字は、そのブランドイメージを根底から揺るがしています。ネット上では「技術の象徴だった企業がここまで沈むとは想像できなかった」という驚きの声とともに、「エンジン屋がエンジンを辞めると言った時から予見されていた」という冷ややかな意見が相次いでいます。ユーザーにとって、赤字転落は単なる経営指標の悪化ではなく、「ホンダが培ってきた独創性や情熱が失われたのではないか」という疑念に直結しています。

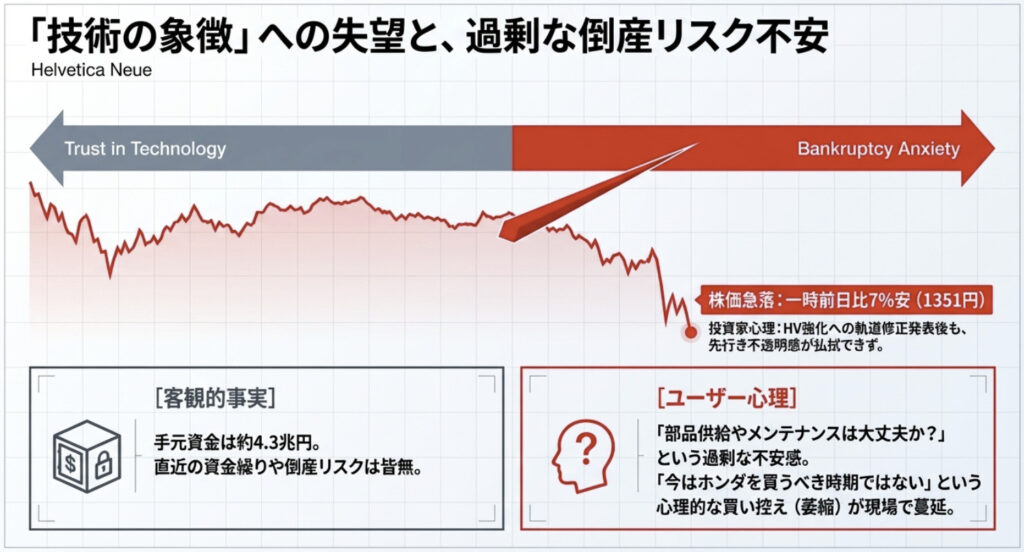

「倒産リスク」への過剰反応と購買心理の萎縮

巨額の赤字という見出しは、一般ユーザーに「この会社は大丈夫なのか?」「将来、部品の供給やメンテナンスが受けられなくなるのではないか?」という極端な不安を抱かせます。実際には4.3兆円もの手元資金があり、資金繰りの心配は薄いものの、心理的な「買い控え」を引き起こす要因としては十分すぎるインパクトを持っています。

株式市場でも反応は素直で、発表翌13日の東京株式市場ではホンダ株が急落し、一時前日比7%安の1351円をつけました。終値も6%安の1368円となり、HV強化への軌道修正が発表されたにもかかわらず、先行き不透明感が払拭しきれない状況を示しています。

これまでホンダ車を選んできた層は、その走りの良さや独創的なパッケージに価値を感じていました。しかし、経営基盤の揺らぎが報じられることで、「今はホンダを買うべき時期ではない」という消極的な心理が静かに広がりつつあります。現場のセールスマンたちも、この空気の変化を肌で感じているはずです。

第3章 「Honda 0シリーズ」開発中止がもたらした次世代への期待の喪失

CESで世界を沸かせた「未来のホンダ」が、わずか1年で消えた

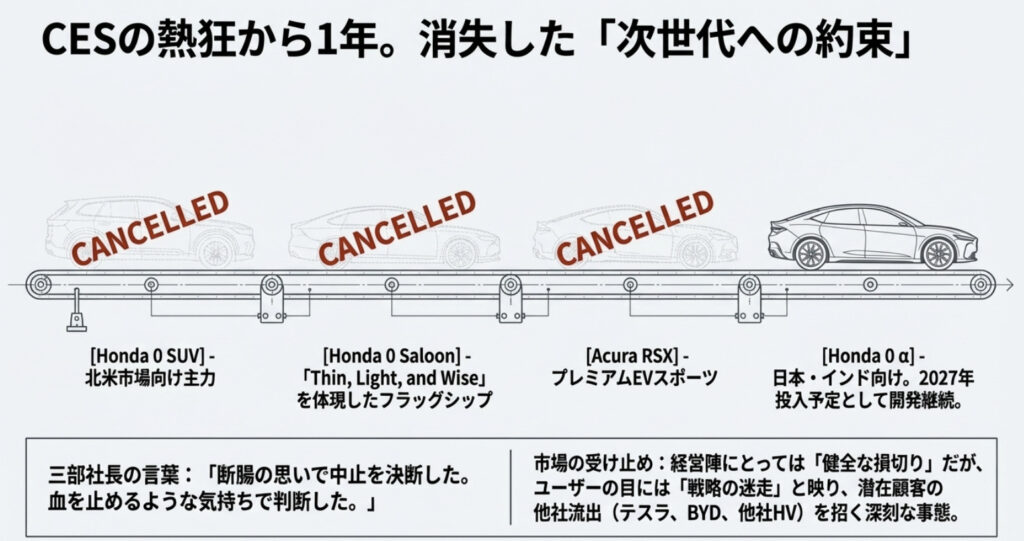

特にユーザー心理を冷え込ませたのが、次世代EVブランド「Honda 0(ゼロ)シリーズ」の開発中止発表です。2025年1月5日、ホンダは米国ネバダ州ラスベガスで開催されたCES 2025において、「2026年にグローバル市場へ投入を開始する」という宣言とともに新型BEVシリーズを世界初披露しました。「Thin, Light, and Wise」というキャッチコピーと、カウンタックを彷彿とさせる4ドアBEVスポーツカーの流麗なシルエットは、世界中のホンダファンを熱狂させました。

ホンダが今回、開発中止を決定したのは、北米での生産・発売を予定していたEV3車種「Honda 0 SUV」「Honda 0 Saloon」そして「Acura RSX」のすべてです。開発費用はもちろん、生産に使用予定だった設備・資産の除却損失や減損損失も一気に計上する見通しとなっています。

会見に登壇した三部社長は、EV3車種の開発・発売中止について、「断腸の思いで中止を決断した」「血を止めるような気持ちで判断した」と語り、この決断がいかに苦渋のものであったかを率直に表現しました。 Car Watch

数字で見る「転落」の凄まじさ

前期(2025年3月期)の営業利益が1兆2134億円だったことを思えば、わずか1年でいかに劇的な転落を遂げたかがわかります。1株あたり利益も75円05銭の黒字予想から、最大172円62銭の赤字へと逆転しています。

この数字を目にして、「ホンダの次世代の車が出るまで待とう」と考えていた潜在顧客は、どれだけ離れていくでしょうか。テスラやBYD、あるいは他メーカーのハイブリッド車(HV)へと流出するきっかけを作ってしまったことは、中長期的な販売へのダメージとして測定しきれないほど大きいと言わざるを得ません。

「Honda 0 α」だけが残った――その意味するところ

ただし、Honda 0シリーズ全体が消えたわけではありません。三部社長は「Honda 0 αについてはインドや日本向けに開発を進めており、市場も事情も異なる。αについてはいまのところ予定どおり進めている」と述べており、日本・インド向けのαは引き続き2027年投入予定で開発が継続されています。

0シリーズで提供するとしていた注目の新技術「アシモOS」や次世代ADAS(運転支援システム)については、これまでの開発で得られた知見を活用し、今後投入予定の次世代ハイブリッド車などでユーザーに届けたい、としています。

しかし、現実問題として、「北米市場でのフラッグシップEVがゼロになった」という事実は変わりません。経営陣は「将来の損失を食い止めるための健全な損切り」と説明していますが、ユーザーの目には**「戦略の迷走」**としか映りません。この「約束された未来」の喪失は、今後の新車販売において長引く懸念材料となるでしょう。

第4章 ハイブリッド回帰:現実的な選択への「安堵」と「ジレンマ」

EV戦略の大転換とHVへの軸足移動

三部社長は今回の会見で「2040年にEVとFCVの販売比率を100%にする目標は、現実的には達成困難と考えている」と述べ、これまで絶対視されてきた脱ガソリン目標を事実上、見直す考えを示しました。

今後の方向性として、ホンダは急激な事業環境の変化にフレキシブルに対応すべく、米国でのEV市場の拡大スピードの鈍化を踏まえてリソース配分を見直し、ハイブリッド車を強化していく方針を示しています。国別では日本や米国に加え、市場の拡大が見込まれるインドでの事業強化のため、モデルラインアップ拡充やコスト競争力の強化を図るとしています。

さらに具体策として、EV向け電池生産ラインをHV用に転用し、次世代HV開発を拡大する方向性が示されています。

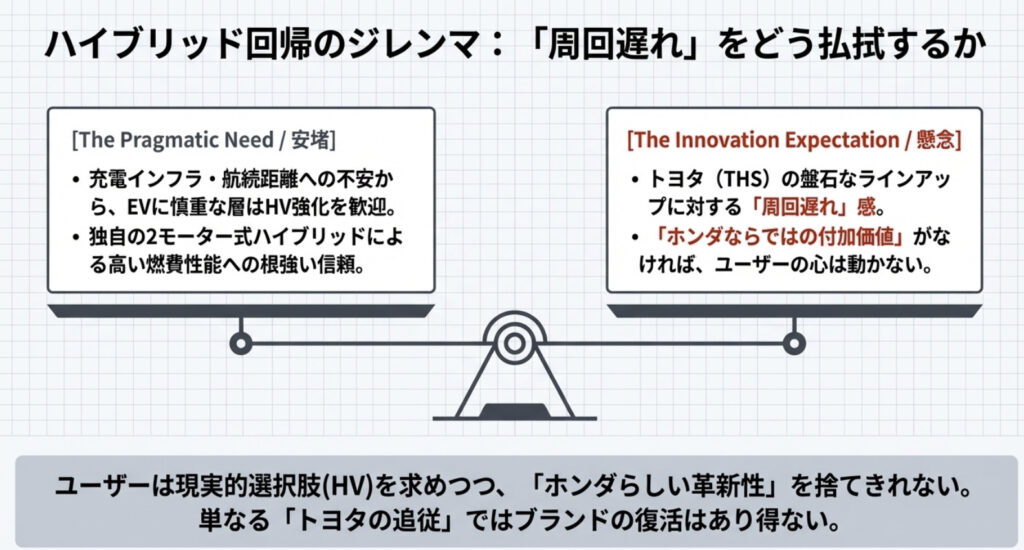

HV回帰への「安堵感」と根強い懸念

このHV戦略回帰に対するユーザー心理は複雑です。一方では、依然として充電インフラの不足や航続距離への不安から、EVに慎重な姿勢を崩していない一般ユーザーにとっては、「ホンダの優れたハイブリッドが強化されるのは歓迎すべきこと」という受け止め方もあります。ホンダ独自の2モーター式ハイブリッドは、エンジンの存在感を感じさせつつも高い燃費性能を誇り、根強いファンからの信頼があるからです。

しかし一方で、トヨタが全方位戦略でHVの圧倒的なシェアを握る中、ホンダが今さら「ハイブリッド強化」を叫ぶことに対して、「周回遅れではないか」という厳しい視線も存在します。THS(トヨタハイブリッドシステム)を擁するプリウスやカローラクロスといった盤石なラインアップに真正面から挑むには、「ホンダならではの付加価値」がなければユーザーの心は動きません。

ユーザーは今、「現実的な選択肢(HV)」を求めながらも、「ホンダらしい革新性」を捨てきれずにいるというジレンマの中にいます。その複雑な感情を満足させるだけの製品を、ホンダが次の3〜4年で市場に送り出せるかどうかが、ブランド復活の最大のカギを握っています。

第5章 ディーラー網を襲う「負の連鎖」と現場が直面する危機

「売るべき武器」がなくなるディーラーの深刻な悩み

メーカーの巨額赤字は、最前線で顧客と接するディーラーにとって死活問題です。「Honda 0シリーズ」などの新型EV開発中止は、ディーラーにとって「売るべき目玉商品」がなくなることを直接意味します。

他社が魅力的な新型車を続々と投入する中、旧態依然としたラインアップで戦わなければならない現場の士気は著しく低下しています。トヨタのプリウスやRAV4が街を席巻し、スズキやホンダのライバルが競合製品を磨き続ける中、「次のホンダの目玉は何か?」と聞かれたとき、セールススタッフは今、明確な答えを持てずにいます。

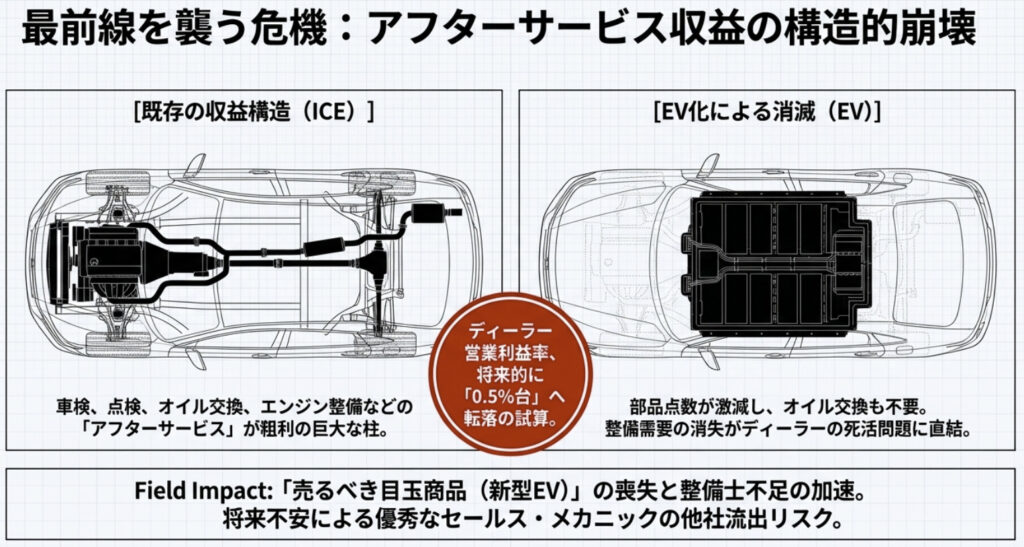

収益構造の激変とEV化がもたらすサービス部門の縮小

ディーラーの収益モデルは、新車販売による粗利だけで成り立っているわけではありません。車検・点検・整備・オイル交換・消耗品交換といった「アフターサービス部門」が収益の大きな柱になっているのが現実です。

EVはエンジン車と比較して部品点数が大幅に少なく、オイル交換も不要です。エンジン・トランスミッション・排気系統の整備需要が消えると、ディーラーの整備部門の売上は構造的に縮小します。ディーラーの営業利益率はEV化やCASE(自動運転・電動化など)の進展により、将来的に0.5%台まで落ち込むという試算もあり、その危機感は決して誇張ではありません。

現場の混乱と優秀な人材が流出するリスク

メーカーの経営判断ミスが現場に押し付けられる形となり、下請け企業や販売現場からは不満が噴出しています。「経営陣の責任は報酬返上3割で済んでも、現場が積み上げてきた努力と顧客との信頼関係が水の泡になる」という声は、決して大げさではありません。

整備士不足が深刻化する中、ブランドの先行きに不安を感じた優秀なメカニックや営業スタッフが他社へ流出するリスクも高まっています。「ホンダのディーラーで働いている」というプライドと誇りが、メーカーの迷走によって傷つけられるとき、人材という最も重要な経営資源がじわじわと失われていくのです。

第6章 競合との比較から見えるホンダの立ち位置

トヨタとの「戦略差」が明暗を分けた

今回の一件で改めて浮き彫りになったのは、トヨタの全方位戦略の「正しさ」です。トヨタはEVに全力投球することなく、HV・PHEV・EV・FCVを並行して開発・販売し続けました。結果として、EVブームが急速に冷え込んだ2025〜2026年にかけて、HVの圧倒的な需要を取り込み安定した収益を確保しています。

日系自動車3社を比較すると、ホンダは全面EV化を掲げ大規模投資を実施したものの、北米や中国市場の変化で開発中止を余儀なくされました。トヨタはHV中心で収益性を重視し、EV化への移行も段階的です。日産はリーフなどEVの先駆者として知名度を持つものの、利益率や販売規模で苦戦しています。

BYD・テスラとの競争から完全に出遅れた事実

中国市場でのホンダの凋落は特に深刻です。BYDやNIOをはじめとする中国新興EVメーカーは、圧倒的なコスト競争力とソフトウェア主導の開発速度で市場シェアを伸ばし、ホンダが得意としてきたコンパクトカーのセグメントでも激しく侵食しています。

「価格に見合った商品を提供できず競争力が低下した」と三部社長自身が認めている事実は、技術のホンダとしての矜持を大きく揺さぶるものです。EVに遅れ、HVではトヨタの背中すら見えない状況で、ホンダが独自の価値を発揮できる領域はどこなのか。それを問い続けることが、今のホンダに最も必要な作業です。

第7章 まとめ――ユーザーがホンダに求めている「真の再起」とは何か

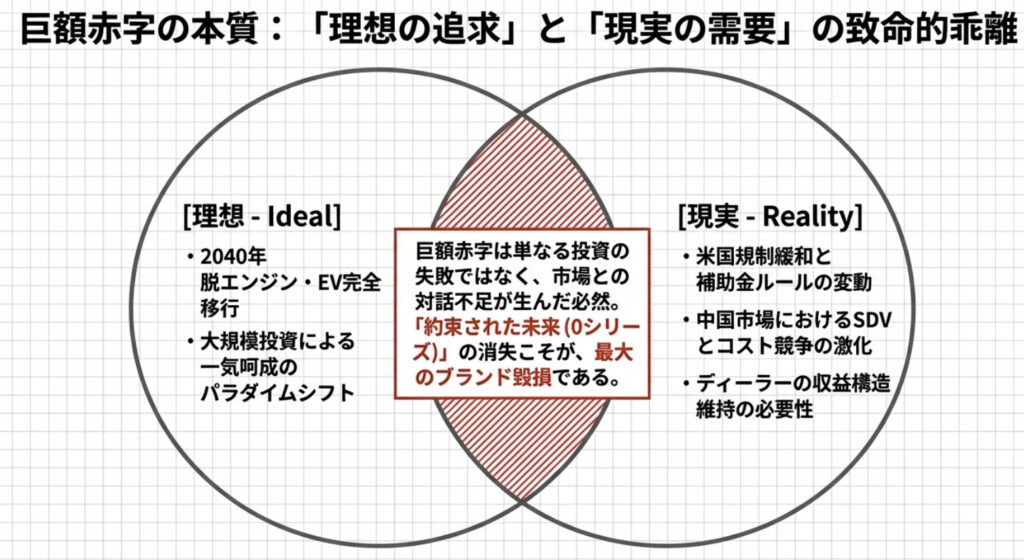

ホンダの巨額赤字は、単なる投資の失敗ではなく、「理想の追求と現実の需要」の乖離が招いた必然の結果と言えます。脱エンジンを宣言し、EV一本に全リソースを集中させた経営判断が、市場の急激な変化に対応できなかった。その代償が、連結決算開示以来初の大赤字という形で噴出しました。

ユーザーの心理は今のホンダに対して、「失望」と「期待」の間で激しく揺れ動いています。失望の理由は明確です。48年間積み上げてきた「上場来黒字」という信頼の看板が折れ、約束していた次世代EVが消え、2040年の脱ガソリン目標すら「困難」と自ら否定した。これだけのことが短期間に重なれば、ユーザーが購買をためらうのは当然の心理です。

しかし一方で、「期待」の種火は完全には消えていません。なぜなら、ホンダにはまだ「走る楽しさへの本能的なこだわり」というDNAが残っているからです。シビック タイプRが証明するドライビングプレジャー、モンキーやスーパーカブが体現する「原点回帰の魅力」、そしてアシモOSや次世代ADASといった未来技術への布石。これらを「ホンダらしい文脈」でハイブリッド車に乗せて市場に送り出すことができれば、失った信頼を取り戻す道は残っています。

今後、ユーザーの購買意欲を再び呼び起こすためには、単なるHVの車種拡充だけではなく、「やはりホンダは違う」と思わせるような、乗って楽しく、ワクワクする独創的な車の投入が不可欠です。ディーラーとしても、メーカーの戦略修正を信じながら、既存顧客の管理(DX活用)とサービス満足度の向上を徹底し、信頼回復に努める以外に道はありません。

2028年3月期からのV字回復を目指すというシナリオが実現するのか否か。三部社長は「想定を大きく上回る事業環境の変化があった。現実を正面から受け止める」と述べています。 Yahoo!ファイナンスその言葉通り「現実」と向き合い、ホンダらしい「復活の狼煙」を上げられるかどうか。ユーザーは今、その一挙手一投足を冷徹な目で、しかし同時にどこかで応援しながら、見守り続けています。

■ 関連情報まとめ

| 指標 | 内容 |

|---|---|

| 2026年3月期 最終損益(予想) | 4200億円〜6900億円の赤字(前期は8358億円の黒字) |

| 開発中止EV3車種 | Honda 0 SUV・Honda 0 Saloon・Acura RSX(北米向け) |

| 継続するEV開発 | Honda 0 α(日本・インド向け、2027年投入予定) |

| EV関連損失 総額(試算) | 最大2兆5000億円(今期+来期以降) |

| 経営陣の対応 | 三部社長・貝原副社長が月額報酬の30%(3カ月分)を自主返上 |

| 今後の戦略 | HV強化・インド市場拡大・次世代ハイブリッド優先 |

| 2040年脱ガソリン目標 | 「現実的に困難」と三部社長が見直しを表明 |