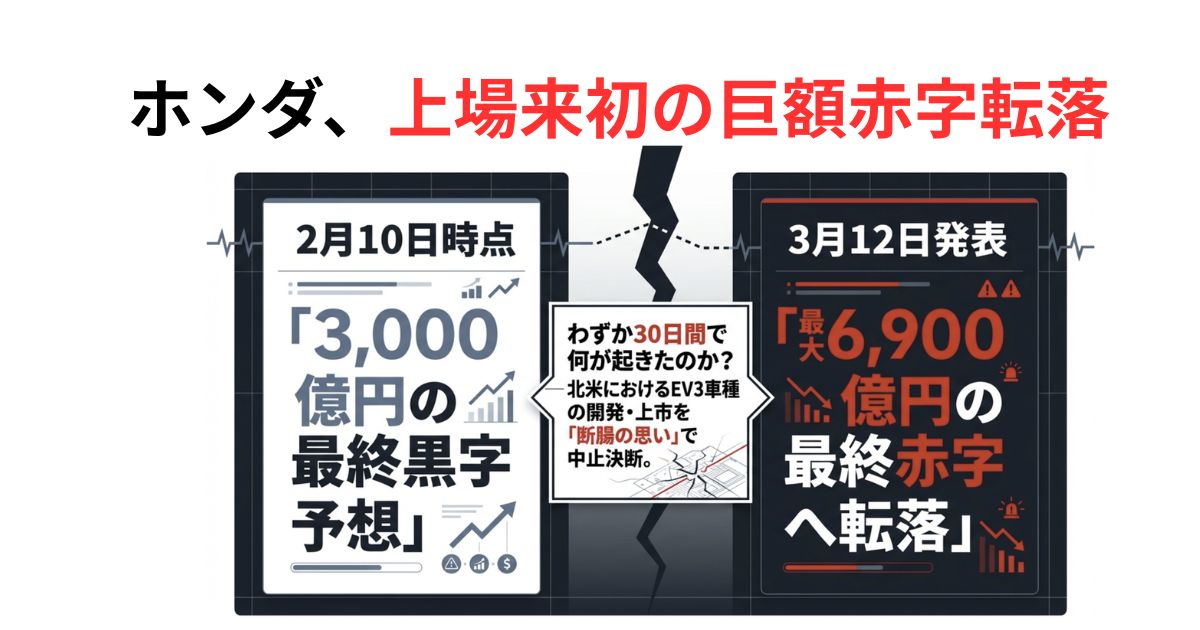

2026年3月12日、本田技研工業は衝撃的な発表を行った。

2026年3月期の連結最終損益が、従来予想の3000億円の黒字から一転、最大6900億円の赤字になる見通しだというのだ。赤字転落はホンダが連結決算の開示を始めた1977年以降で初めて、そして上場以来初めてのこと。オンラインで記者会見した三部敏宏社長は「現実を正面から受け止める」と静かに、しかし重い言葉で語った。

わずか1ヶ月前の2026年2月に3000億円の黒字を維持すると公言していたところからの急転直下である。実質的に約1兆円の利益が一夜にして消えた計算になるこの事態を、自動車業界に身を置く者としてどう読み解くべきか。単なる「失敗」なのか、それとも未来への「前払い」なのか。本記事では、業界の最前線で培った視点を軸に、今回の決断の本質と、ホンダが描く復活シナリオを徹底的に解剖する。

ホンダが巨額赤字に転落した主な要因——1ヶ月で1兆円が消えた舞台裏

三重苦が重なった「完璧な嵐」

今回の巨額赤字は、複数の不利な要因が同時期に押し寄せた結果だ。一つひとつを丁寧に見ていくと、それがいかに過酷な状況だったかがよくわかる。

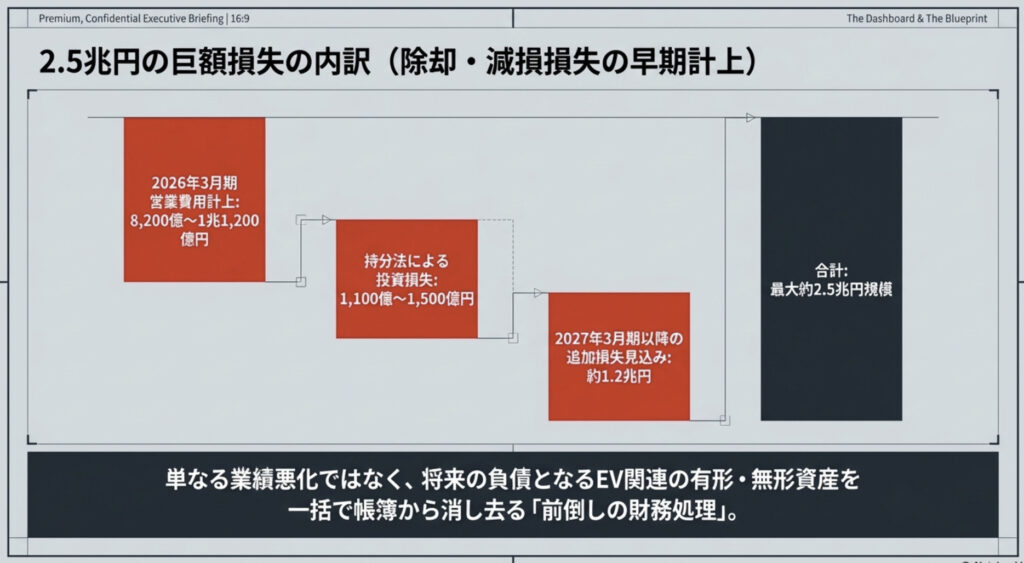

① 北米EV開発中止に伴う一括損失の計上

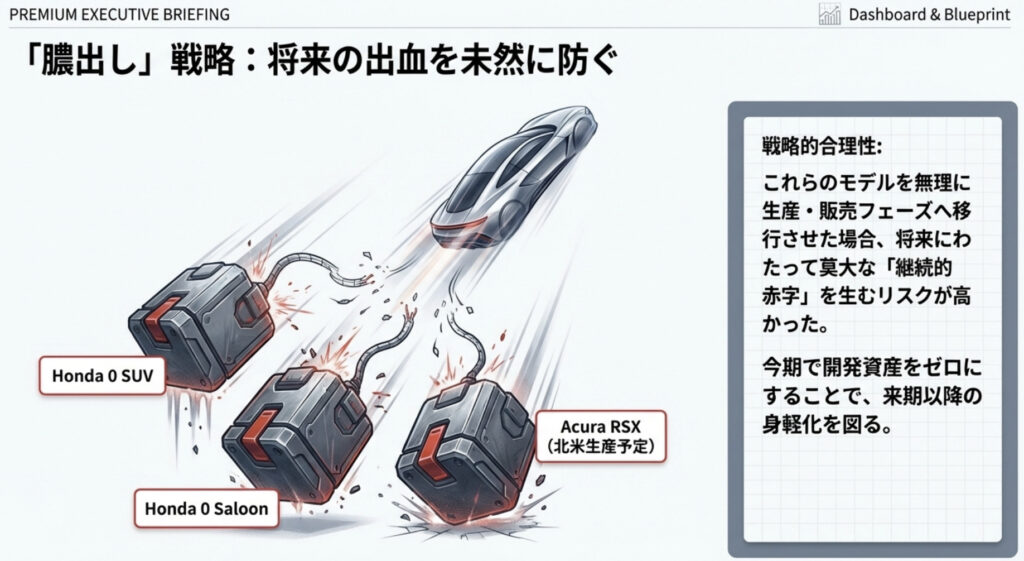

最大の要因は、北米で生産・販売を予定していた電気自動車「ゼロシリーズ」など3車種の開発・発売中止を決定したことである。この戦略見直しに伴い、将来の損失を前倒しで清算する「膿出し」として、2026年3月期の連結業績において8200億円〜1兆1200億円の営業費用を計上、さらに約1100億円〜1500億円の持分法による投資損失も発生する見込みだ。

これだけで十分すぎる規模だが、話はそこで終わらない。2027年3月期以降も追加損失が発生する可能性があり、今期分と合わせたEV関連の損失総額は最大2兆5000億円に達すると試算されている。ホンダが2021年に高らかに掲げた「2040年に世界で販売する新車をすべてEVとFCVにする」という「脱エンジン宣言」は、三部社長自ら「現実的には達成困難と考えている」と明言し、見直しを検討することになった。

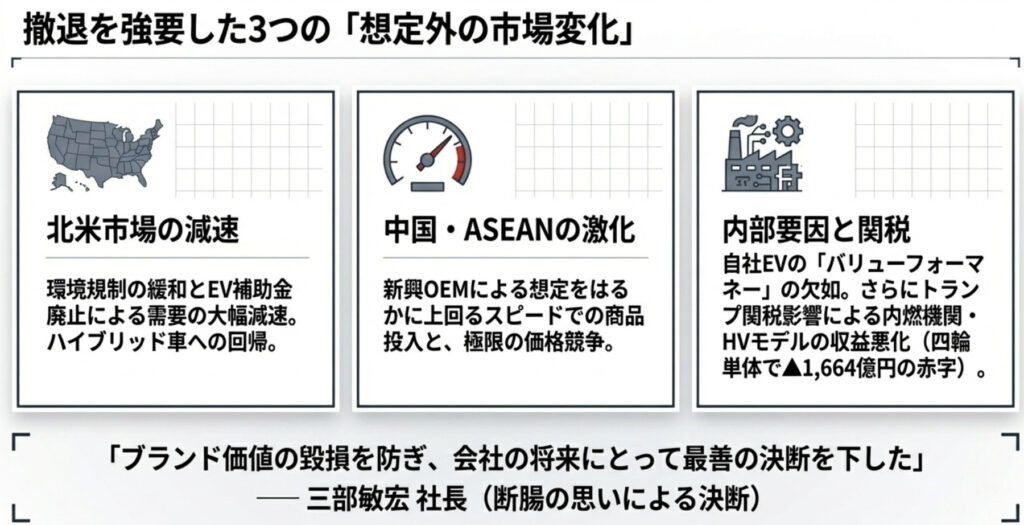

② 市場環境の激変と競争力の低下

北米ではトランプ政権によるガソリン車規制の緩和やEV補助金の廃止(IRAの影響)が重なり、EV市場の成長が急速に鈍化した。一方、中国やASEAN市場では新興OEMが想定を大幅に上回るスピードで知能化・電動化を進め、ホンダは「バリュー・フォー・マネー(価格に見合った価値)」で真っ向から対抗できなくなっていた。

さらに深刻なのが中国事業の不振だ。競争激化などを踏まえた回収可能性の見直しにより、中国の持分法で会計処理されている投資に対する減損損失も発生している。かつて年間150万台超を誇ったホンダの中国販売は近年急落しており、この傷口は想定よりも深かった。

③ 関税影響とICE/HV収益の悪化

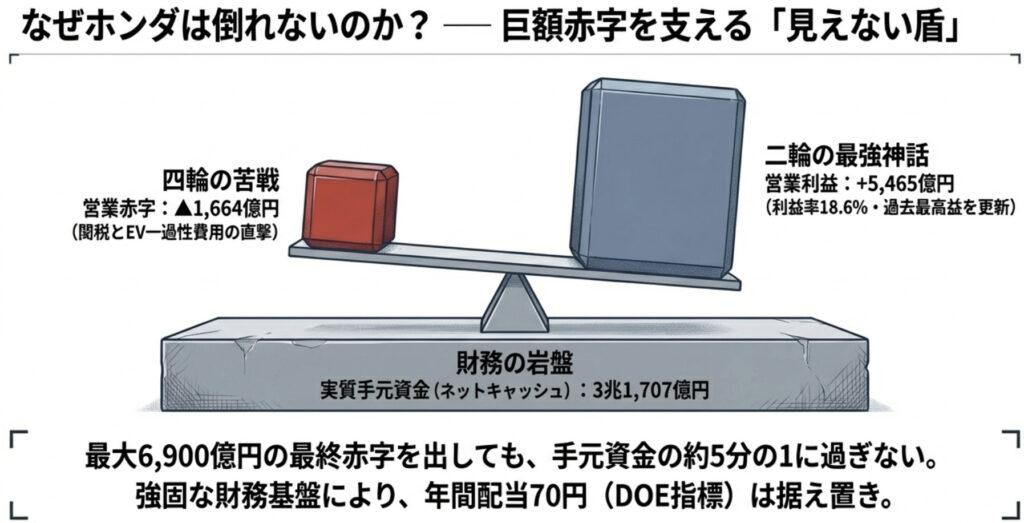

米国のトランプ政権による輸入関税の影響も無視できない。内燃機関(ICE)車やハイブリッド車(HEV)は本来ホンダの稼ぎ頭のはずだが、その収益環境が関税によって悪化したことも、四輪事業の足を引っ張る形となった。4〜12月期だけで関税影響による減益は2795億円にのぼる。

「本業の稼ぐ力」は実は生きている

ここで重要な視点がある。4〜12月期の四輪事業は確かに営業赤字に転落しているが、EV関連の一過性費用や関税影響を除いた「実質的な営業利益」は前年同期比でプラス0.8%を維持しているのだ。つまり、今回の赤字の多くは「将来の負担の前倒し計上」であり、ホンダの骨格そのものが腐食しているわけではない。これが「膿出し」と呼ばれる所以である。

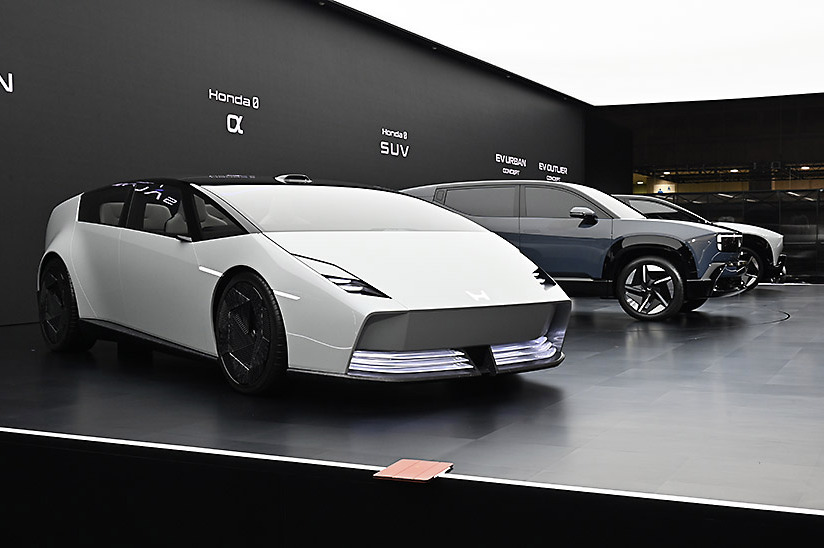

開発中止となったEV車種と「断腸の思い」の意味

消えた3つの夢——ゼロシリーズの悲劇

三部社長が「断腸の思い」と表現したのは、決して大げさではない。今回開発・発売が中止となった3車種は、ホンダが莫大な経営資源を投じて仕込んだ次世代の柱そのものだったからだ。

特にHonda 0 SUVとHonda 0 Saloonは、2025年1月のCES(米ラスベガス)でホンダが鳴り物入りで発表した旗艦EVだ。独自のビークルOS「ASIMO OS」を搭載し、「Thin, Light, and Wise」をコンセプトに、ダッシュボード全面をモニターが覆う未来的なインテリアで世界中の注目を集めた。あのCESのプレゼンから、わずか14ヶ月での開発中止である。

なぜここまで多額の投資をしながら中止を決断したのか。ホンダの公式発表は明確だ。「EV需要が大幅に減少している現在の事業環境下で、生産・販売を開始すると、将来にわたってさらなる損失拡大を招く恐れがある」——つまり、傷口をこれ以上広げないための止血である。

また、Acura RSXについては、北米市場での走りの価値を高次元で体現するべく開発が進んでいたモデルだけに、EVブランドとしてのアキュラの成長戦略にも影を落とす。

東海東京インテリジェンス・ラボの杉浦誠司シニアアナリストは「EV関連の減損は想定していたが、予想以上の大きさだ。EVについては事業戦略を抜本的に見直していく覚悟だろう」とコメントしており、市場関係者の間でも今回の規模は想定外だったことがわかる。なお、同日終値後に発表されたこのニュースを受け、PTSではホンダ株が一時9%程度急落する場面もあった。

40年「脱エンジン宣言」の撤回——何が変わったのか

ホンダは2021年、世界で販売する新車を2040年までに全てEVとFCVにするという「脱ガソリン宣言」を行った。業界内外に大きなインパクトを与えたこの宣言が、今回の発表で事実上の見直しに入ったことは象徴的だ。

ホンダがEV一本化路線を打ち出した2021年は、テスラの快進撃とバイデン政権のEV優遇政策が重なり、「EV転換は不可避」という空気が業界全体を覆っていた時期だ。しかし現実は、2024年後半から北米のEV需要が急速に鈍化し、トランプ政権の発足でIRA補助金も縮小・廃止の方向に向かった。加えて中国メーカーが低価格EVで新興国市場を席巻し始め、ホンダが想定していたEVシフトのシナリオは根底から揺らいだのである。

電動化戦略の「修正」——EVから逃げるのか、それとも賢く戦うのか

撤退ではなく「速度調整」

断っておくが、ホンダはEVから撤退するわけではない。三部社長も「EVは長期的には最適解」という立場は維持している。変わったのは「歩幅」と「戦場の選び方」だ。

まず販売比率の目標が現実的な水準に修正された。2030年のEV販売比率目標を、従来の30〜40%から20%程度へと引き下げた。これは「下方修正」ではなく「需要の実態に合わせた再設計」と見るべきだろう。無理な目標を掲げて損失を膨らませるよりも、実現可能な計画で確実に収益を積み上げる方が企業としての持続性は高い。

GM依存からの脱却と自社開発への回帰

これまでのホンダのEV戦略にはもう一つの課題があった。GMとの提携プラットフォームへの依存だ。GMのUltiumプラットフォームを活用した共同開発路線は、スケールメリットを狙ったものだったが、GM自身もEV戦略の迷走が続き、ホンダとの協業も縮小の方向に動いていた。

今回の方針転換では、他社プラットフォーム依存から脱却し、自社開発の「0(ゼロ)シリーズ」の質を高める方向に明確に舵を切っている。自前主義への回帰はコスト面ではリスクだが、差別化技術の蓄積という点では長期的な競争力の源泉となりうる。

生き残るEV——「ゼロ アルファ」に込めた逆転の発想

興味深いのは、消えたモデルがある一方で、残ったEVがあるという事実だ。「Honda 0 α(ゼロ アルファ)」は、2025年10月のジャパンモビリティショーで世界初公開されたコンパクトSUVタイプのEVで、2027年から日本とインドを中心にグローバル展開を予定している。

このモデルの生産拠点として選ばれたのが「インド」だ。これには明確な戦略的意図がある。インドは製造コストが日本より安く、市場の成長余地も大きい。さらに中国の低価格EVが新興国市場を席巻するなか、インドという製造拠点を活用することで価格競争力を確保しながらアジア全体に展開する——いわば「逆輸入戦略」である。北米向けに大型投資をして失敗した反省を活かし、アジア発・アジア向けのEV戦略で再出発を図る構図だ。

開発責任者の廣瀬敏和氏は「0シリーズの世界観への入口となるゲートウェイモデル」と位置づけており、量販モデルとしてホンダのEVブランドイメージを広げる役割を担う。なお、ゼロ アルファのエクステリアはゼロシリーズ共通の薄型・低重心プロポーションを踏襲しており、Honda独自の「ASIMO OS」搭載も想定されている。

四輪事業立て直しに向けた今後の注力市場と車種

「ハイブリッドで稼ぎ、EVで未来を拓く」という二段構え

四輪事業の復活に向け、ホンダが描く再建シナリオの核心は「ハイブリッド車(HEV)による収益確保」と「成長市場へのリソース集中」の二本柱だ。

HEV販売目標を220万台へ倍増

EV市場が踊り場を迎える中、北米や国内で需要が底堅いHEVを再び戦略の核に据える。現在のHEV販売台数をおよそ倍増させる220万台という目標を掲げ、次世代HEVの投入も加速させる。

ホンダのHEVシステム「e:HEV」は、モーター主体の走行とエンジンによる発電を組み合わせたアーキテクチャで、走りの質と燃費効率のバランスに定評がある。北米ではCR-VやアコードのHEVモデルが根強い人気を誇っており、この強みを最大限に活かす戦略は合理的だ。さらには、かつてのライバルである日産へのHVエンジン供給を検討しているという情報まで浮上しており、技術の横展開による収益源の多様化も視野に入っている。

日本市場:新モデル攻勢で巻き返し

国内市場では、複数の新モデル投入による販売テコ入れを図る。具体的には、米国生産の大型SUV「パスポート」や6速MTモデルの「インテグラ」を2026年後半から順次導入するほか、新型EV「インサイト」や軽乗用EV「N-ONE e:」なども投入予定だ。登録車・軽自動車の両面で商品力を強化し、スズキに国内2位の座を奪われつつある状況を打開する。

インド:次世代の「最重要市場」

ホンダが最も力を入れているのがインドだ。急速な経済成長と人口増加を背景に、インドは今後10年で世界有数の自動車大国になると予測されている。

ホンダはすでにインドで強力な二輪事業を展開しており(後述)、四輪でも同じ基盤を活用する戦略だ。先述の「ゼロ アルファ」の生産拠点としてインドを選択したことは、単なるコスト優先策ではなく、インドをグローバルEV戦略の発信地と位置づけるという明確な意思表示だ。2026年後半からは現地でのモデルラインアップ拡充とコスト競争力強化を急ぐほか、日本の完成車メーカーとして異例の「インド生産・逆輸入」という新しいモデルも模索されている。

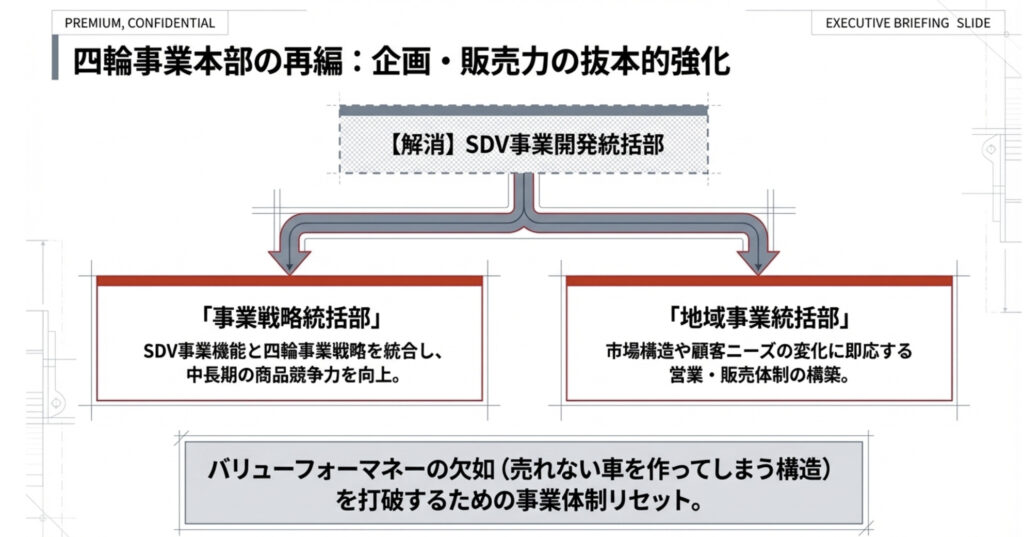

■組織改革——「本田技術研究所の再起動」が意味すること

6年で撤回した「効率化」の呪縛

2026年2月10日、ホンダはもう一つの重要な決断を発表していた。2020年に本社へ統合した四輪開発機能を、2026年4月1日付けで再び「本田技術研究所」(埼玉県和光市)へ戻すというものだ。

2020年の統合は、当時の収益悪化を背景に「効率優先」を掲げた合理化策だった。しかし、その後の6年間を振り返ると、ヒット車種の創出が伸び悩み、次世代技術の開発も制限されたという評価が社内外で広がっていた。本田宗一郎氏が考案した「研究所が量産設計を担う開発体制」は、ホンダ創業以来の伝統であり、当時の切り離し決定には社内の強い反発があったとも伝えられている。

今回の再統合は、単なる組織図の変更ではない。「量産開発と将来研究の一体化」によって、技術テーマの選択から商品投入までをスピーディーに一貫して進める体制を構築するものだ。ホンダ公式発表では「商品力強化のために、技術テーマの選択から商品投入までを一体で捉え、一気通貫でスピーディーに環境変化に対応できる体制へと変更する」と明記されている。

「短期効率」か「長期競争力」か——研究者の自由が生む価値

業界アナリストの評価は概ね肯定的だ。ナカニシ自動車産業リサーチ代表の中西孝樹氏は、本社統合には「開発費の削減など一定の成果はあった」と認めながらも、「自前主義の文化や組織は残る。開発のプロセスを変えられていない」と指摘していた。今回の再分離は、そうした課題を認識した上での「仕切り直し」と言える。

研究所主導の体制は、基礎研究や先端技術の探索に重きを置くため、量産までのスピードでは本社主導に及ばない面もある。しかし、E/Eアーキテクチャやソフトウェア中心の車両開発が競争の主戦場になりつつある今、自由な発想で先端技術に集中できる環境こそが次世代の競争力の源泉になる。中国勢の価格競争に正面から立ち向かうのではなく、技術力と独自性で差をつける——これがホンダの生き残り戦略の本質だ。

四輪開発機能とあわせて、SDV(ソフトウェア定義車両)事業開発統括部の研究開発機能も研究所へ移管される。「ASIMO OS」に代表されるホンダの独自ビークルOSを軸に、知能化・ソフトウェア領域での差別化を加速させる意図が透けて見える。

■二輪事業という「最後の砦」——そして次の成長エンジン

四輪が苦しむ中、二輪は過去最高益を更新し続けている

今回の一連の発表の中で、見落とされがちだが極めて重要なのが二輪事業の好調ぶりだ。2024年、ホンダの二輪事業はなんと世界37の市場で過去最高の販売実績を更新している。

二輪の世界販売台数は2024年度で約2020万台に達し、世界シェアは約4割。インド、インドネシア、タイ、ベトナムなどのアジア市場が全体の85%(約1717万台)を占めており、グローバルサウスの成長需要をホンダが確実に取り込んでいる構図だ。2030年には電動を含めて6000万台規模へと拡大させ、世界シェアを5割に引き上げる計画も掲げている。

二輪事業の安定した稼ぐ力こそが、四輪が「膿出し」に踏み切れた財務的な背景だ。3兆円を超えるとされるネットキャッシュ(実質手元資金)の厚みも、この二輪収益が支えてきた部分が大きい。

電動二輪でもインドに賭ける

二輪の電動化においても、ホンダはインドを最重要市場として位置づけている。2028年にはインド南部のベンガルールにある既存工場内に電動二輪専用工場を稼働させる計画で、インドでの電動二輪シェア1位を目指す。モジュール化による生産コスト低減と複数車種の同時生産によって、急拡大するインドの電動二輪需要を一手に取り込む戦略だ。

また、ホンダが世界初として投入した二輪用電子制御クラッチ「Honda E-Clutch」は、中国や欧州を含む先進国・新興国双方で高い評価を得ており、ファンバイクニーズの高まりに応じた付加価値製品のラインアップ拡充も進む。

「断腸」の先に何を見るか——ホンダ復活シナリオの総括

上場来初の赤字は「衰退」ではなく「前払い」

改めて整理しよう。ホンダの最大6900億円という赤字は、決して経営崩壊の前触れではない。赤字の中身を精査すると、その大半は将来の負の遺産を一括処理した「前払い損失」だ。一過性費用を除いた実質の稼ぐ力はプラス0.8%を維持しており、二輪事業は過去最高益圏で推移し、ネットキャッシュも3兆円超を誇る。財務体力は充分にある。

配当予想を据え置いたことも注目に値する。業績を大幅に下方修正しながらも配当は変えないという判断は、「この赤字はあくまで一時的な膿出しであり、株主への利益還元を維持できる体力がある」というホンダからのメッセージだ。

三部社長はじめ経営陣が月額報酬の30%・3カ月分を自主返上するという決断も、責任の明確化という意味で重要だ。数字に対して誰も責任を取らないまま組織が漂流するという日本企業の悪癖とは一線を画した姿勢は、再建への本気度を示している。

5月の「中長期戦略発表」が真の分岐点

ただし、今回の発表はあくまで「戦略見直しの通告」であり、四輪事業の中長期戦略の詳細については5月に改めて記者会見で発表するとしている。具体的にどのような新型HEVを、いつ、どの市場に投入するのか。インドEV戦略はどこまで具体化しているのか。中国撤退の可能性はあるのか。これらの問いへの答えが5月に出そろって初めて、ホンダの「本当の復活シナリオ」が見えてくる。

「野生のホンダ」は戻ってくるか

かつてホンダは、誰もが「不可能」と言ったF1参戦を成し遂げ、世界中に「Hondaらしさ」を刻み込んだ。CVCC技術でマスキー法をクリアし、NSXで世界のスポーツカーの概念を塗り替えた。「不合理に見える挑戦」こそがホンダのDNAだった。

本田技術研究所への開発機能の回帰は、そうした「野生のホンダ」を取り戻す試みだ。効率化の名の下に縛られてきた技術者たちが再び自由な発想で次世代車を開発できる環境を整えることで、「誰も想像しなかった一手」を繰り出す余地が生まれる。

二輪事業が稼ぎ続ける今こそ、四輪が本当の意味で「再出発」できるタイミングかもしれない。最大6900億円の赤字という衝撃の数字は、見方を変えれば、ホンダが未来への布石を打つために払った「授業料」だ。

自動車業界に身を置く者として断言しよう。ホンダの真価が問われるのは、2026年3月12日の「発表」ではなく、2027年以降に市場に登場する新型HEVとゼロ アルファが、世界の消費者にどう迎えられるかによってだ。そのとき初めて、今日の「断腸の決断」が正しかったかどうかの審判が下される。

※本記事は2026年3月12日時点の公式発表および各種報道を基に、自動車業界従事者の視点で独自考察を加えたものです。業績の最終確定値は2026年3月期決算(5月発表予定)で確認できます。