はじめに——「ガソリン代が高い」だけじゃない、今起きている本当の危機

2026年3月、ガソリン価格が急騰したニュースを見て「また中東情勢のせいか」と思った人も多いだろう。しかし、自動車業界に身を置く立場から言わせてほしい。今回の危機の本質は、燃料価格の高騰などという生やさしいものではない。

問題の核心は「ナフサ(粗製ガソリン)の供給断絶」だ。ナフサとは聞き慣れない言葉かもしれないが、これが止まると、バンパーが作れない、タイヤが作れない、塗料もシーリング材も接着剤も調達できなくなる。つまり、クルマそのものが「完成できない」状態に陥る。架装(トラックやバンなどの荷台・上物を車体に取り付ける最終工程)においても、不可欠な素材の多くがナフサ由来であり、現場は静かに、しかし確実に限界へと近づいている。

本記事では、「なぜナフサ不足がここまで深刻なのか」を、自動車業界の内側から徹底的に読み解いていく。数字とリアルな現場の声を交えながら、他のどのサイトよりも深く、わかりやすく伝えることを目指す。

【発端】2026年2月28日——その日、世界の動脈が止まった

事態の始まりは突然だった。2026年2月28日、米国とイスラエルによるイランへの電撃的な軍事攻撃。これに対しイランは報復として、ペルシャ湾とオマーン湾を結ぶ世界最大のエネルギー・チョークポイント、ホルムズ海峡を事実上封鎖した。

この海峡、最狭部の幅はわずか21マイル(約34km)。可航路はさらに狭く、上下各2マイル(約3.7km)の細い航路に過ぎない。この「世界の頸動脈」が詰まった瞬間、かつて1日に120隻が行き交っていた通航量がわずか5隻へと激減したと報じられた。

商船三井・日本郵船・川崎汽船の邦船大手3社はいずれも通航を停止。2026年3月4日時点で日本関係船舶44隻がペルシャ湾内に足止めとなり、そのうち約3分の2が原油タンカーまたはLNG運搬船という壊滅的な状況だった。さらに3月11日にはMOL(商船三井)関連のコンテナ船を含む複数隻が攻撃を受け損傷するという、まさに戦時下の様相を呈した。

そして3月30日、木原官房長官は「ナフサなど石油関連製品のサプライチェーン確保のため、近く政府の対応方針をとりまとめる」と表明。政府がナフサ問題を公式に認めた瞬間だった。

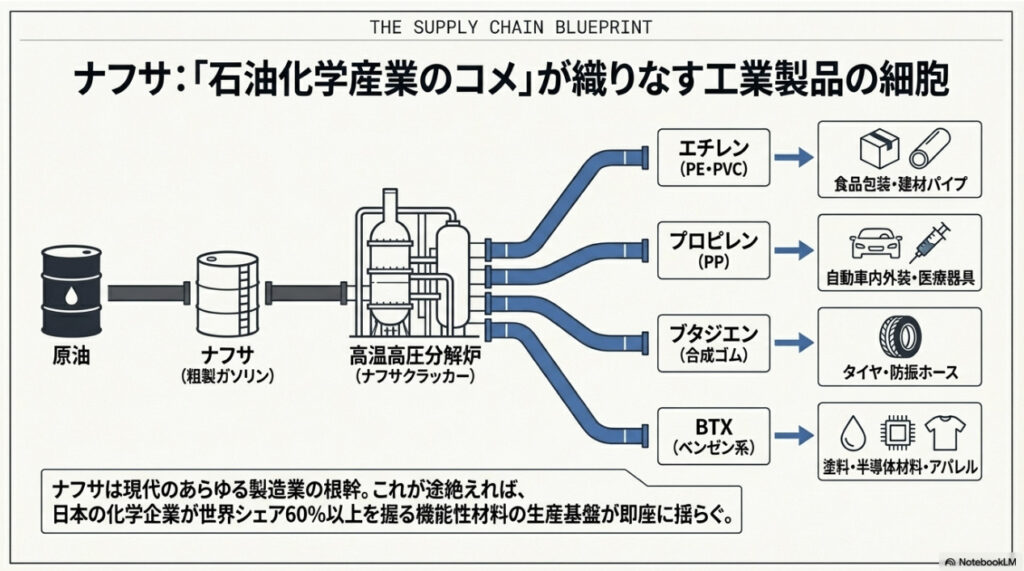

ナフサとは何か——「石油化学産業のコメ」がなぜ自動車を直撃するのか

ナフサの正体:すべての工業製品の「細胞」

原油を精製する過程で得られる炭化水素の混合物、それがナフサだ。これを高温高圧の分解炉(ナフサクラッカー)にかけると、エチレン・プロピレン・ブタジエン・ベンゼン・トルエン・キシレンといった基礎化学品が生成される。これらがさらに加工されて、プラスチック・合成ゴム・合成繊維・塗料・接着剤・医薬品中間体・農薬・半導体材料……現代産業のほぼあらゆる素材へと変身していく。

だからこそナフサは「石油化学産業のコメ」と称される。コメが不作になれば和食文化が揺らぐように、ナフサが止まれば日本の製造業の根幹が揺らぐのだ。

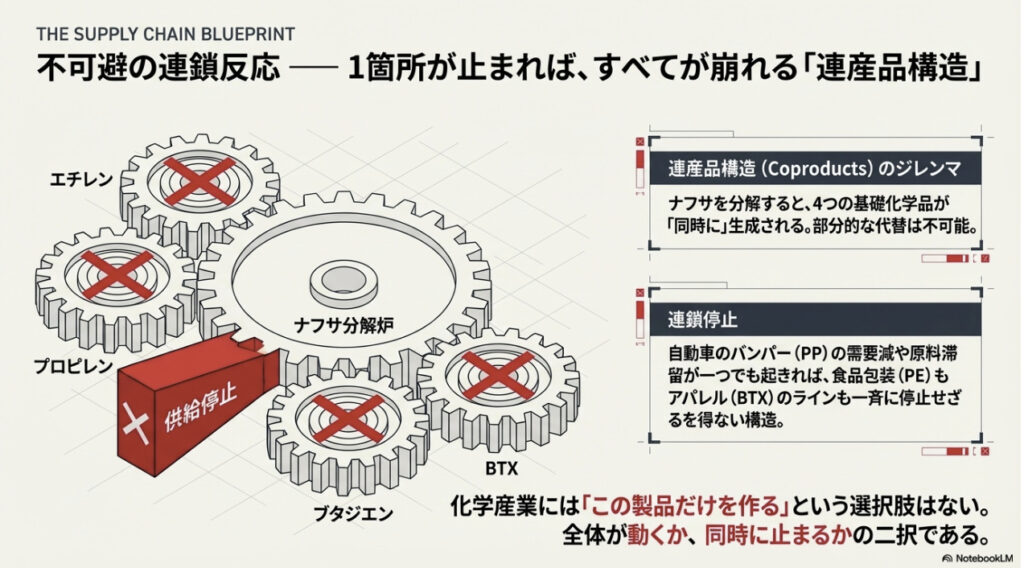

石油化学の「連産品」構造——1か所が止まれば全体が崩れる

石油化学産業の最大の特徴は「連産品」構造にある。ナフサ分解炉を動かすと、エチレン・プロピレン・ブタジエン・BTX(ベンゼン・トルエン・キシレン)が同時に生産される。1つの工程の変化が、下流にある複数の製品ライン全体を一斉に揺るがす構造なのだ。

日本の化学企業は世界シェア60%以上を持つ機能性材料を70種類超保有しており、これらの生産基盤がナフサ調達の途絶で揺らぐリスクは計り知れない。

日本の「致命的な依存構造」——なぜここまで脆弱なのか

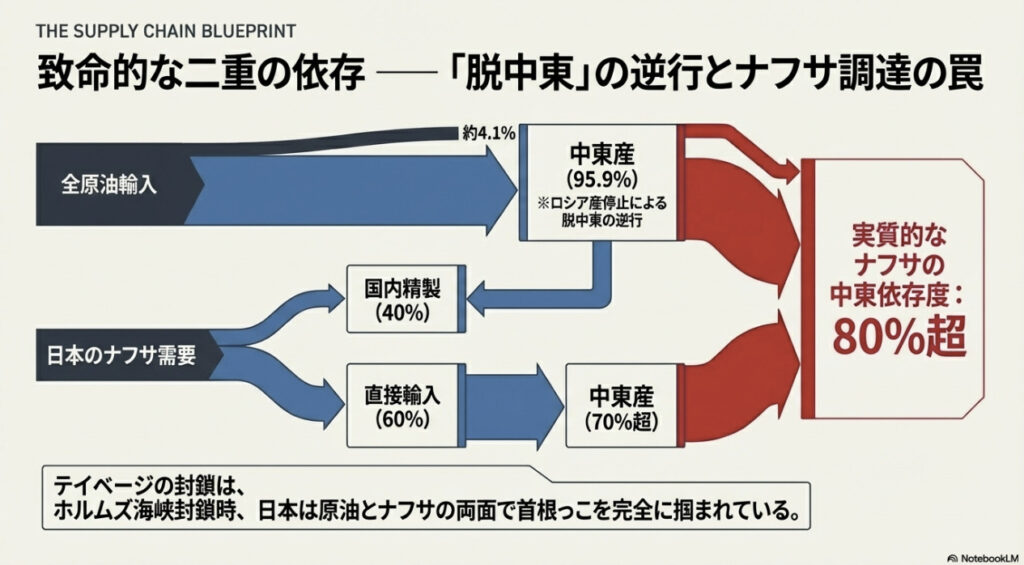

原油の93〜95%が中東産という現実

日本の原油輸入の中東依存度は、2024年度統計で95.9%という過去最高水準に達していた。そのほぼすべてがホルムズ海峡を経由する。

なぜここまで依存度が高まったのか。1970年代のオイルショック以降、日本は「脱中東」を目指してロシア・東南アジア・南米などへの調達多様化を模索してきた。しかし経済合理性の前に中東からの調達が常に優位に立ち、さらに2022年のロシアのウクライナ侵攻後、日本がロシア産原油の輸入を事実上停止したことで皮肉にも中東依存度が急上昇。「脱中東」の努力が逆行してしまったのが現実だ。

ナフサ依存は「さらに深刻」な構造

原油だけでなく、ナフサそのものの輸入も中東に大きく依存している。日本のナフサ需要量の約4割を国内精製設備からの供給で賄い、残り6割を輸入に頼るが、その輸入分のうち7割以上が中東産だ。国内生産分の原油も中東産であることを合わせると、実質的に日本はナフサの8割超を中東に依存していることになる。

さらに、代替調達先として期待される韓国も同様に中東からの原油を大量輸入しており、ホルムズ封鎖が長期化すれば韓国からの融通も期待できなくなる。S&P Globalは「2026年のアジア・ナフサ市場は石化再編とロシア供給不透明感の二重圧力にさらされており、今回の危機はその脆弱な市場にさらに地政学リスクが上乗せされた形」と指摘した。

「20日の壁」——在庫わずか20日分が突きつける製造業の「心不全」

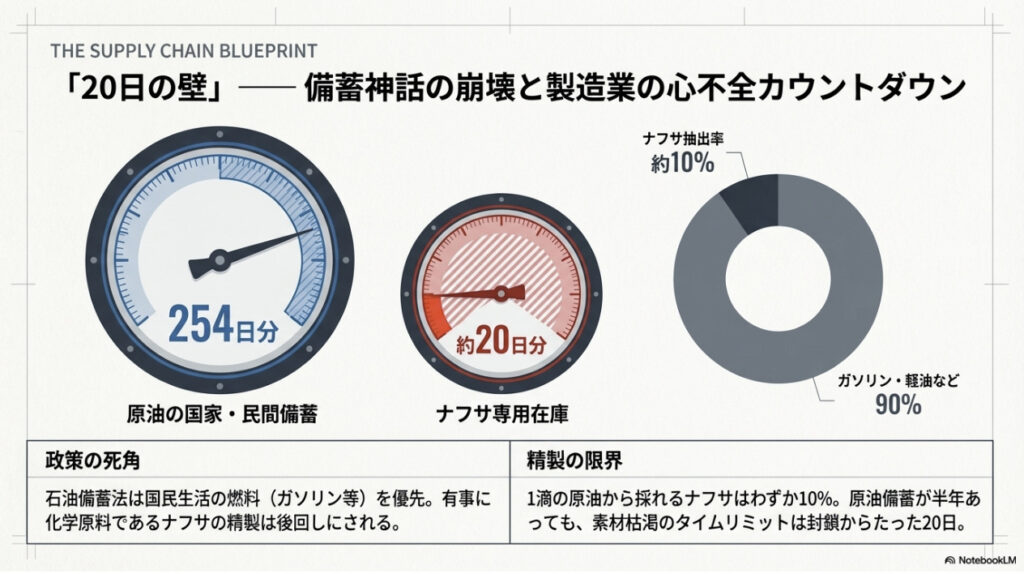

254日 vs 20日——この格差の本当の意味

日本の石油備蓄は政府・民間合わせて約250〜254日分存在する、と報道されている。これを聞いて「半年以上大丈夫」と安堵した人も多いだろう。しかしそれは大きな誤解だ。

その備蓄は「原油」の備蓄であり、石油化学原料としてのナフサの専用在庫は、業界推計でわずか20日程度(2〜3週間)しかない。東洋経済オンラインの報道によれば「中東から輸入が途絶えれば、遠くない時期にナフサ不足が起きる懸念が浮上している」とされ、経産省の試算では「新たな効果的な調達策が打てなかった場合、ナフサ自体は早い段階で従来通りの供給ができなくなる」とみられていた。

なぜこの格差が生まれるのか。日本の「石油備蓄法」は国民生活に直結する燃料(ガソリン・軽油・重油等)の確保を優先する仕組みになっている。有事の際、製油所は物流や発電用燃料の精製を政府から指示される。化学原料であるナフサは、法的・政策的に後回しにされる構造が存在するのだ。

さらに、備蓄原油を精製してナフサを得ようとしても、原油を精製するとナフサが得られる割合は約10%に過ぎない。残り90%はガソリン・軽油・重油などになる。国内精製能力の制約と合わせて考えると、「原油備蓄がある=ナフサも安心」という図式はまったく成り立たないのだ。

現実はすでに動き出していた——化学メーカーの緊急減産

数字は抽象的だが、現場はもっと具体的だ。ホルムズ封鎖からわずか2週間余りで、以下の動きが表面化した。

- 三菱ケミカル:3月6日から茨城事業所のエチレンプラントの稼働レートを下げて減産開始。「原料枯渇による操業停止を避けるため」と明言。

- 出光興産:徳山・千葉の両エチレン設備について、調達停止が長期化した場合「設備を停止する可能性がある」と取引先に通知。

- 三井化学:市原・大阪のエチレン設備について確認中とした上で、「中東以外からのナフサ調達を増やすことを検討」と表明。

- フクビ化学工業:3月26日、ナフサ供給不足を理由に全製品の供給制限を発表。

Bloombergは「イランでの戦争が始まってから2週間余りで日本国内にある約12カ所のエチレン生産拠点のうち、半数が減産している」と報じた。これはもはや「懸念」ではなく、現実の出来事だ。

自動車産業への「二重の直撃」——作れないし、届けられない

自動車1台に潜む「数百点のナフサ由来部品」

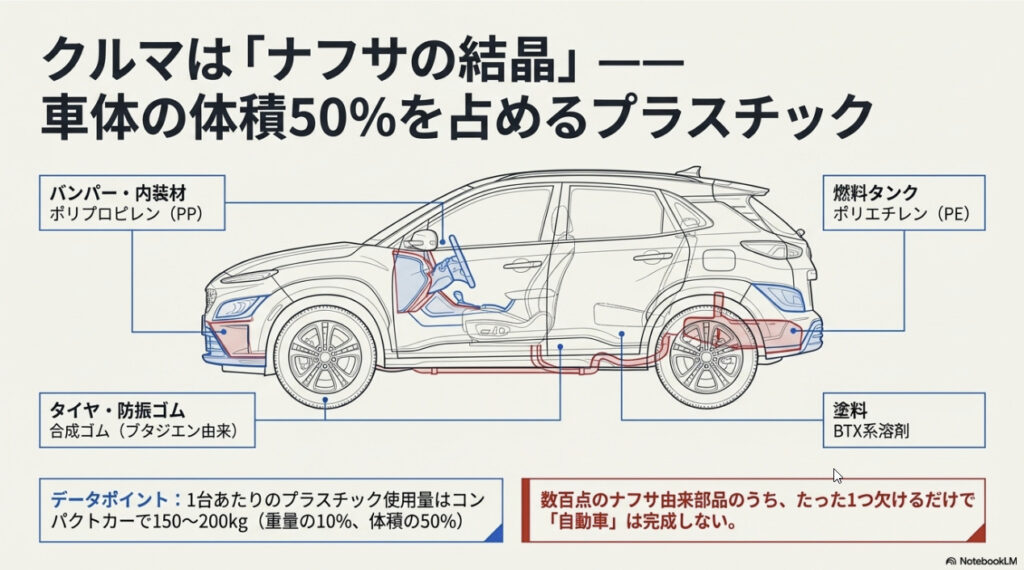

自動車は鉄でできているというイメージを持つ人も多いが、実態は全く異なる。プラスチック循環利用協会のデータによれば、自動車1台あたりのプラスチック使用量はコンパクトカーで150〜200kg。車両総重量の8〜10%、体積比では実に50%に達する。

その中でもポリプロピレン(PP)は自動車用樹脂全体の5割超を占め、バンパー・インストルメントパネル・ドアトリム・コンソールなど内外装の主要部品に使われている。ポリエチレン(PE)は燃料タンクに、合成ゴムはタイヤ・防振ゴム・ホースに、PVCは電線被覆に、BTX系溶剤は塗料に——1台の自動車に組み込まれるナフサ由来の素材は数百点に及ぶ。

「ナフサ在庫枯渇→石化減産→PP・PE需給ひっ迫→部品在庫枯渇→ライン停止」というドミノが、4月を境にどこまで進むかが最大の焦点だ。

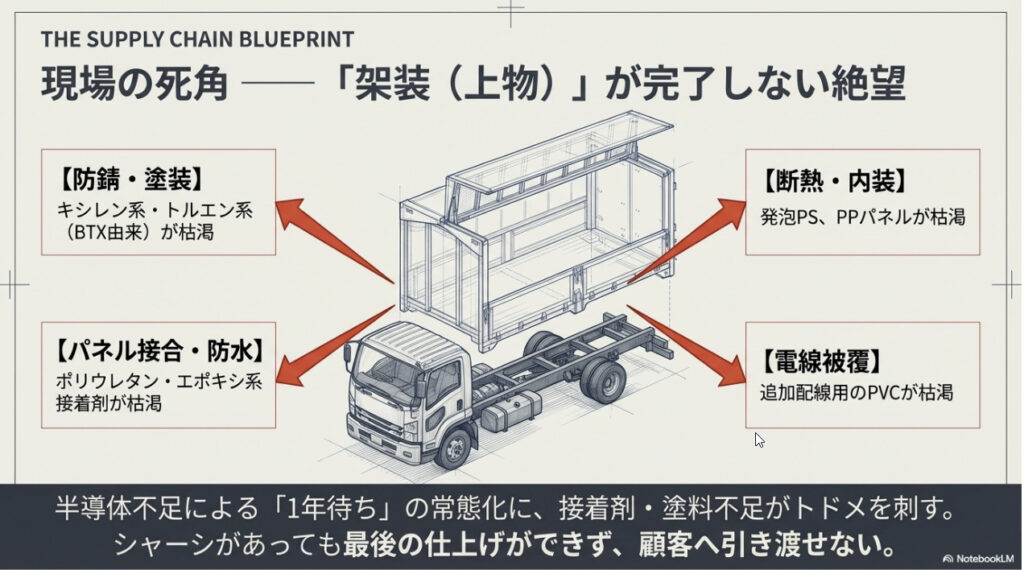

車体架装への深刻な波及——「最後の仕上げ」ができない

自動車の製造工程の中でも、特に見落とされがちなのが「車体架装」への影響だ。架装とは、トラック・バン・特装車など商用車の荷台や上物を車体に取り付ける最終工程を指す。この工程こそ、ナフサ由来素材の巣窟とも言える。

架装に不可欠な素材を列挙しよう。

- 塗料:防錆・仕上げ塗装に使用されるキシレン系・トルエン系溶剤はBTX由来

- 接着剤・シーリング材:架装時のパネル接合・防水処理に不可欠なポリウレタン・エポキシ系はナフサ由来

- 内装プラスチックパネル:荷室内装・運転席周り・ダッシュボード類はPP・PE製

- 断熱材・クッション材:発泡ポリスチレン・ポリウレタンフォームはエチレン・プロピレン系

- 電線被覆材:架装に伴う追加電気配線のPVC被覆はエチレン由来

すでに半導体不足や東南アジアの部品不足で架装の納期が半年〜1年待ちと常態化していた現場に、ナフサ由来素材の不足が追い打ちをかけ、「完成間近の車体の最終仕上げができない」事態に陥っているケースが出始めている。

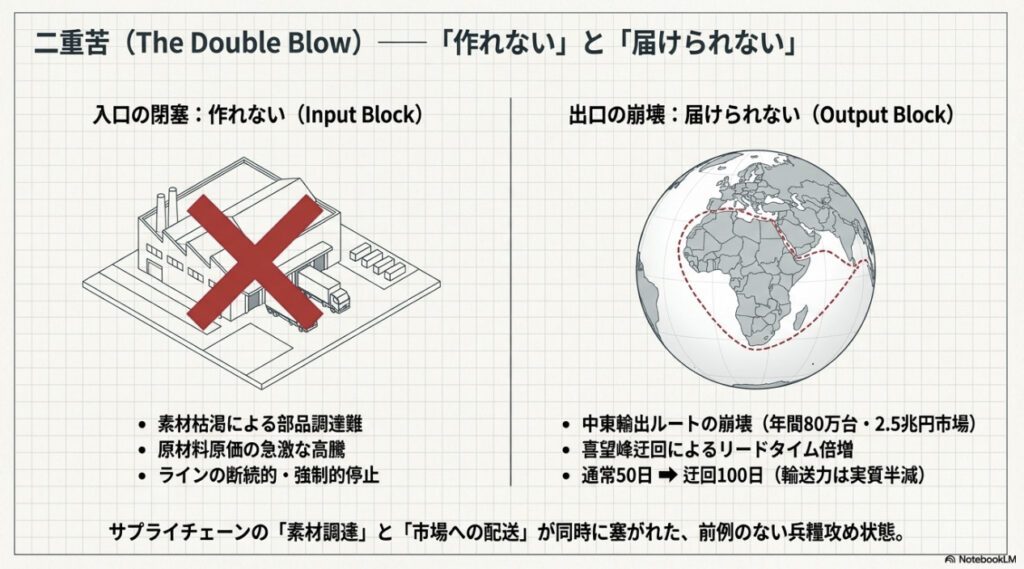

「作れない」と「届けられない」の二重苦

日本自動車工業会(自工会)の佐藤会長は3月19日の記者会見で、二つのリスクを明確に指摘した。

ひとつは「部品の材料調達への影響」。ナフサを起点とする石化原料が滞れば、バンパーや内装部品の素材価格が上がり、納期にも遅れが生じる。もうひとつは「完成車を中東に届けられない問題」だ。佐藤会長は「通常のリードタイムでは50日かかるところ、喜望峰経由の迂回ルートを選択すると倍の100日かかる。輸送力が半分になる」と語った。

中東は日本にとって年間80万台・約2.5兆円規模の重要市場だ。トヨタはランドクルーザーなど中東向け人気SUVを中心に、2026年4月末までに約4万台を減産する見通しとも報じられた。FT(フィナンシャル・タイムズ)も「日本や韓国の石化業界はもともと採算が厳しい状況にあり、今回の混乱でナフサ不足が一段と深刻化している」と伝えている。これはアジアの自動車供給網共通のテーマになっている。

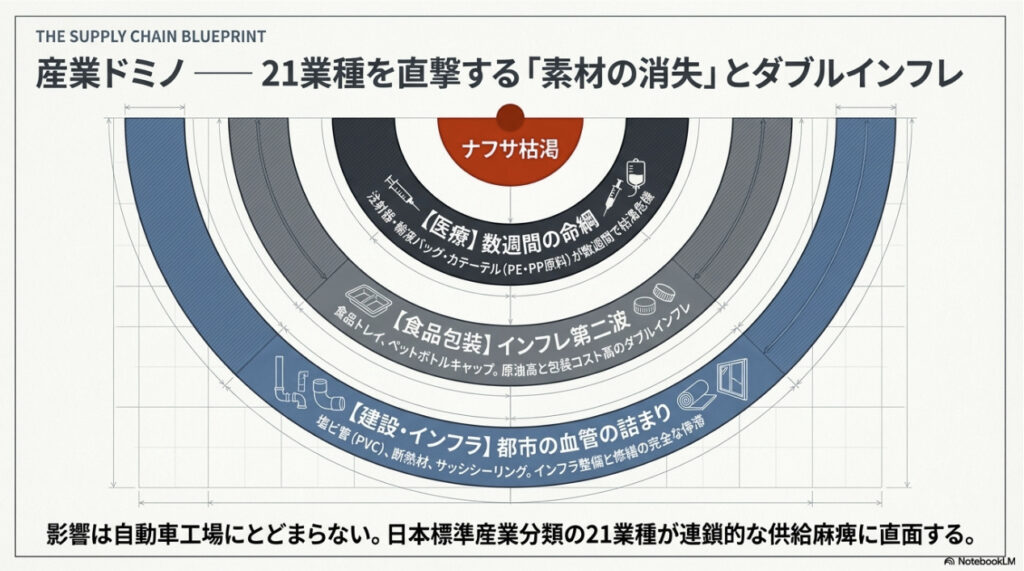

21業種を襲う「素材の消失」——波及するドミノ倒し

ナフサ不足の影響は自動車にとどまらない。日本標準産業分類における21の中分類に及ぶとも指摘されている。主要な波及先を見てみよう。

医療分野——数週間で枯渇する命の器具

注射器・輸液バッグ・カテーテル・血液バッグなど、医療現場で使用されるプラスチック製品の多くはPE・PPが原料だ。これらが数週間で枯渇する恐れがあるとして、医療関係者の間でも深刻な懸念が広がっている。

食品包装分野——インフレの「第二波」

ゼリーのカップ(PP)、調味料のチューブ(エバール等の多層フィルム)、食品トレイ(発泡PS・PP)、ペットボトルのキャップ(PE・PP)——スーパーの棚に並ぶ食品の「容れ物」のほとんどがナフサ由来だ。輸入食品を包んでいた包装材も例外ではない。供給調整が始まれば食品価格の二次的な高騰を招き、原油価格上昇による一次的なインフレと合わさって「ダブルインフレ」の危機が現実味を帯びる。

建設分野——インフラの「血管」が詰まる

水道管に不可欠な塩化ビニール樹脂(PVC)、断熱材、サッシのシーリング材——建設現場を支える樹脂建材の出荷制限が相次いで発表されている。都市のインフラ整備・修繕が停滞すれば、長期的な社会コストは甚大だ。

JITの終焉——「効率最適化」が生んだ脆弱性の正体

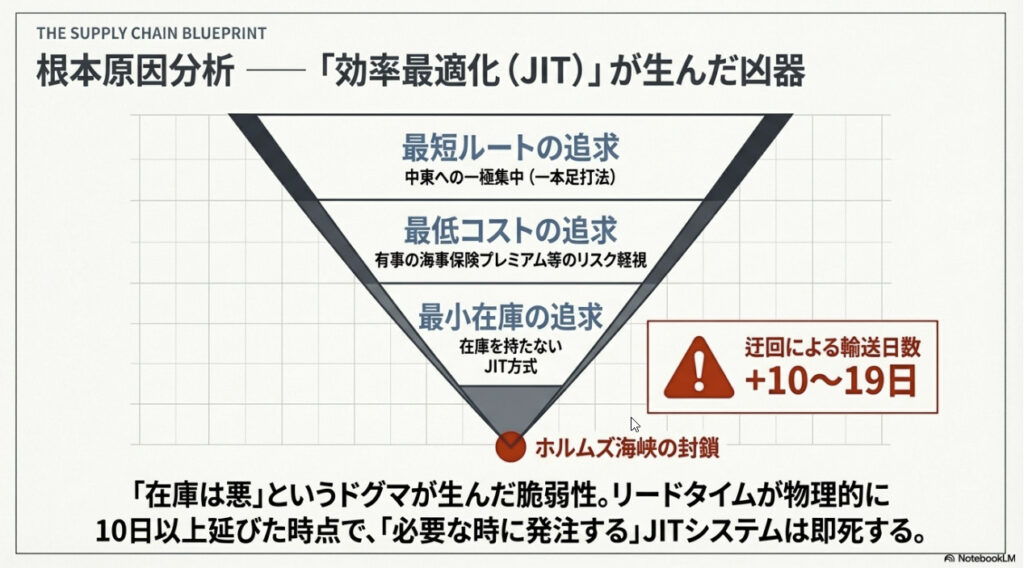

3つの「最小化」が最大のリスクを生んだ

戦後、日本の製造業が磨き上げてきた調達・物流の哲学は「3つの最小化」の追求だった。

- 最短ルート:供給の約90%をホルムズ海峡通過に依存する中東に一極集中する「一本足打法」

- 最低コスト:中東依存は経済合理性の結果だったが、有事の海事保険プレミアムが300〜500%跳ね上がる「ソフト・クロージャー(実質的封鎖)」のリスクを一切織り込んでいなかった

- 最小在庫:在庫を極限まで削るジャスト・イン・タイム(JIT)方式は、一箇所の停止で全体が崩壊する「脆弱性最大」の設計であることが白日の下にさらされた

JITが「凶器」になる日

2011年の東日本大震災で半導体工場の被災を起点に生産停止が広がった時、2021〜22年の半導体不足でトヨタが国内外の生産計画を繰り返し修正した時、私たちは「JITは有事に脆弱だ」と学んだはずだった。

しかし、それでもJITは変わらなかった。「在庫は悪」というドグマが製造業の文化に深く根付きすぎていたからだ。今回の危機は、その痛みを再び、そして前回より遥かに大きなスケールで突きつけている。

代替調達によるリードタイムの激増も深刻だ。喜望峰ルートへの迂回で部品の輸送日数が通常比で10〜19日以上追加され、JIT生産方式は完全に機能不全に陥っている。「部品が足りないなら急いで発注」という選択肢が、物理的に存在しないのだ。

政府と企業はどう動いたか——「時間を買う」緊急対応の実態

代替ルートの開拓——フジャイラ港とヤンブー港

政府と企業は即座に代替調達ルートの確保に動き出した。注目されたのが2つの「ホルムズ海峡を通らないルート」だ。

ひとつはUAE東部・オマーン湾に面したフジャイラ港。アブダビの油田と直結する「ハブシャン–フジャイラ原油パイプライン(ADCOP)」を活用し、ホルムズ海峡を経由せず積み出しができる。もうひとつはサウジアラビア西部・紅海沿岸のヤンブー港。東部油田から全長1,200kmのパイプラインで原油を運び、紅海経由で積み出す。

赤澤経産大臣は、代替ルートで日本の原油タンカーが3月28日に初めて日本に到着する見込みであることを明らかにした。4月5日にはフジャイラ港経由のタンカーが、4月25日には中東以外からのタンカーが到着予定とされた。

また高市首相は3月24日、原油の国家備蓄の放出を26日から開始すると発表。放出予定総量は約850万kl・約5,400億円相当で、国内需要の約1か月分に相当する。

「即時停止」を免れた現実——しかし根本解決ではない

赤澤経産大臣は3月17日の閣議後記者会見で「中東以外からの輸入や国内精製分の活用によって、トータル国内需要の約4カ月分を確保可能」と説明した。ただしこれはナフサの川下製品(ポリエチレン等)の在庫を含めた計算であり、ナフサそのものは早期に供給が細る懸念が拭えない。

さらに、中東以外のナフサを奪い合うのは日本だけではない。アジア全体が同時に代替調達先を探せば、米国産・欧州産ナフサは争奪戦となる。S&P Globalはこの状況を「脆弱な市場に地政学リスクが上乗せされた形」と評した。これは「時間を買った」に過ぎず、根本的な解決ではないのだ。

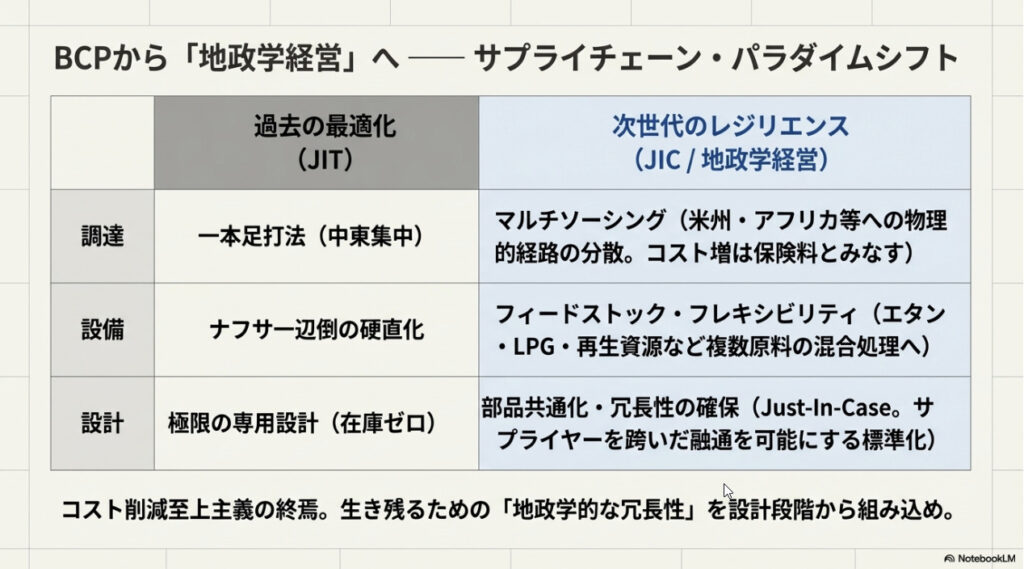

生き残る企業の戦略——BCPから「地政学経営」へ

マルチソーシングの徹底

特定のチョークポイント(海峡)に依存しないよう、物理的な輸送経路が異なるソース(米州・アフリカ・欧州等)に一定割合を割り当てる「マルチソーシング」が急務だ。コストが上がっても、それは「保険料」として経営計画に組み込む発想の転換が求められる。

フィードストック・フレキシビリティへの投資

ナフサ一辺倒の設備依存から脱却し、エタン・LPG・リサイクルプラスチック由来の油化原料など複数の原料を混合処理できる柔軟な設備への投資を加速させることが、中長期的な生存戦略となる。欧米では再生可能エネルギーを分解炉の熱源に使う「電熱化」も進みつつあるが、2026年時点ではまだ大規模な設備投資が必要であり、即応手段にはなりえない。

「ジャスト・イン・ケース」への転換

「在庫は悪」というドグマを捨て、業界共同での戦略的備蓄拠点の確保や、JITから「ジャスト・イン・ケース(万が一に備える)」への転換が急務だ。実際、自工会は車部材の共通化の議論を開始した。部品を標準化することで、サプライヤーをまたいだ融通が可能になり、特定部品が欠けてもラインを止めずに済む「冗長性」を設計に組み込む試みだ。

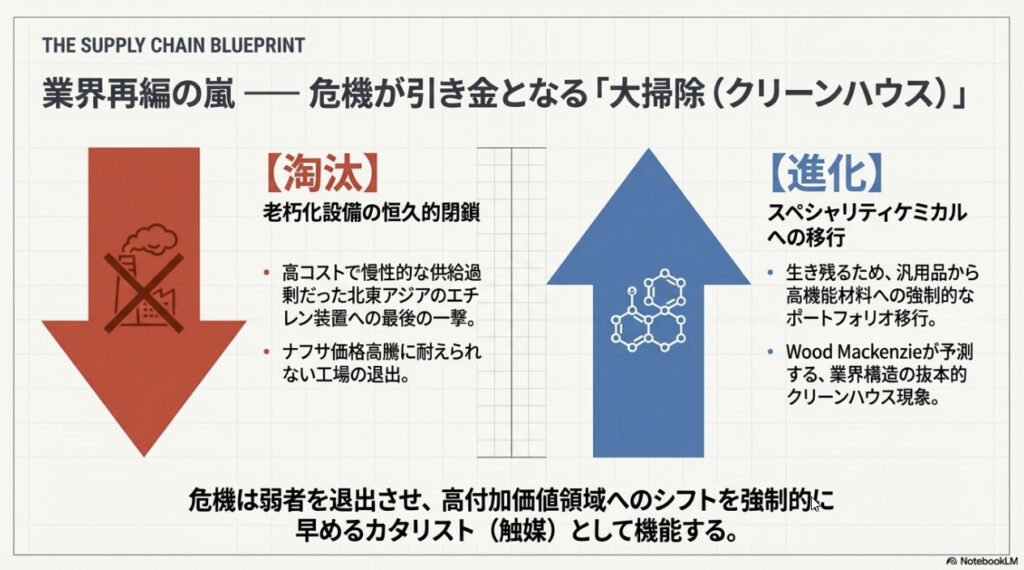

Wood Mackenzieが予言する「業界再編の嵐」

Wood Mackenzieの分析によれば、今回の危機は慢性的な供給過剰と収益悪化に苦しんでいた欧州および北東アジアの古い石油化学設備にとって「最後の一撃」になる可能性があるという。ナフサ価格の高騰に耐えられない高コストな古いエチレン装置を持つメーカーは、この混乱を機に設備の恒久的閉鎖を選択し、ポートフォリオをスペシャリティケミカル(高機能材料)へ強制的にシフトさせる「クリーンハウス(大掃除)」が進む——そうアナリストたちは見ている。

まとめ——「止まらないこと」より「回復できる設計」を

今回のナフサ危機が突きつけているのは、単なる原材料調達の問題ではない。戦後長く享受してきた「安価で安定したエネルギーと素材」という前提が崩れた、新しい時代の始まりだ。

自動車は、特定の部品や素材が1つ欠けるだけで機能不全に陥る複雑なシステムだ。架装という最終工程まで含めれば、その複雑さはさらに増す。燃料タンクのPE、バンパーのPP、タイヤの合成ゴム、電線のPVC、塗料のキシレン系溶剤——クルマとはすなわち、ナフサの結晶体とも言えるのだ。

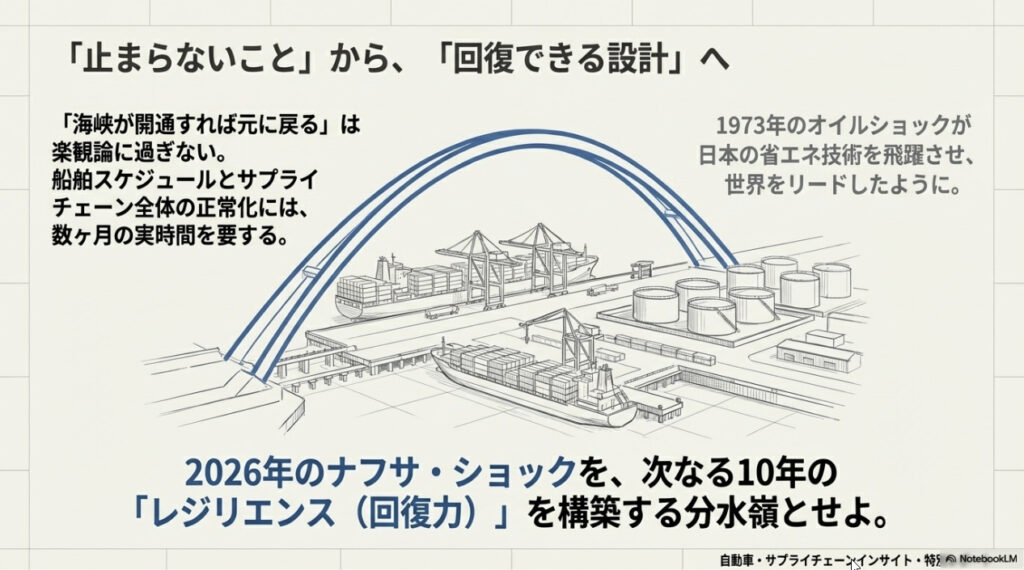

「ホルムズ海峡が再開すれば元に戻る」という楽観論もあるかもしれない。しかし、Al Jazeeraは「たとえ海峡が開通しても、混乱は数ヶ月続くだろう」と分析する。在庫の回復、サプライヤーの立て直し、船舶スケジュールの正常化——これらすべてに時間がかかる。封鎖前の状態に戻るには想像以上の時間を要する。

だからこそ、今この瞬間に問われているのは「止まらないことではなく、回復できる設計(レジリエンス)」を自社のサプライチェーンに組み込むことだ。1973年のオイルショックを経て、日本企業は世界で最も優れた省エネ技術と産業構造の転換を成し遂げた歴史がある。今回もまた、危機を変革のカタリストとして捉えられるかどうかが、次の10年を決める分水嶺になるだろう。

自動車好きとして、そして業界に身を置く者として、この現実を正確に伝え続けることが私の役割だと思っている。これからも引き続き、現場の視点でお届けしていく。

【参考資料】東洋経済オンライン「ホルムズ海峡封鎖でナフサ不足が浮上」(2026年3月)/野村総合研究所「原油の国家備蓄放出を開始へ」(2026年3月)/Spectee「ホルムズ海峡封鎖が日本の製造業サプライチェーンに与える影響」(2026年3月)/Bloomberg「ナフサ不足は炭鉱のカナリア」(2026年3月)/日刊自動車新聞「ナフサ不足で自動車用樹脂・合成ゴムの調達に懸念」(2026年3月)/東京大学ROLES「緊急対談:ホルムズ海峡封鎖と日本・中東のエネルギー安全保障」(2026年3月)/日本経済新聞各報 ほか