こんにちは、「カーディーラーブログ」の筆者です。「技術の日産」と称された日本を代表する自動車メーカー・日産自動車が、今まさに経営危機の渦中にあることをご存知でしょうか。日本の自動車産業の厳しい現状の中、業界人としても懸念材料である「無くしてはいけない日本の技術」の継承。決して「海外に渡してはならない専門性のある機密情報」等々

「日産 倒産」のキーワードがSNSや経済誌を賑わせる中、本記事では業績悪化の実態、その原因、そして再建への道筋を専門家の視点からわかりやすく解説します。日産は本当に倒産の危機に瀕しているのか、そして日本の自動車産業の未来はどうなるのか—厳しい現実と再生の可能性について迫ります。

【日産の経営危機】決算から読み解く赤字の深刻さ

「赤字転落」「業績下方修正」—日産自動車を取り巻く報道はネガティブなワードで溢れています。まずは、最新の決算数字から日産の経営状況を正確に理解しましょう。

急激な業績悪化と下方修正の連続

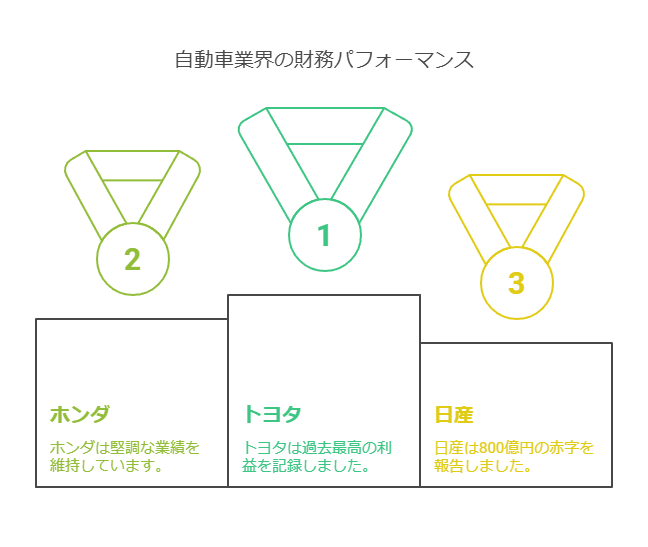

2024年度第3四半期、日産は約800億円の赤字に転落すると発表しました。これは従来の業績予測からも大幅な下方修正となり、市場関係者に衝撃を与えました。わずか数ヶ月前まで「黒字確保」を見込んでいた予測が一変したことで、経営陣の市場分析力にも疑問符が付いています。

この800億円という数字は、単なる一時的な落ち込みではなく、構造的な問題を示唆しています。同時期のトヨタ自動車が過去最高益を更新し、ホンダも堅調な業績を維持していることを考えると、日産特有の経営課題が浮き彫りになっています。

中間決算に見る利益率の急激な低下

2024年中間決算では、前年度同期比で利益が90%減という衝撃的な数字が明らかになりました。売上高こそ5兆9842億円と一定の規模を保っているものの、最終利益はわずか329億円にとどまっています。この利益率の低さは、経営の根幹を揺るがす深刻な事態です。

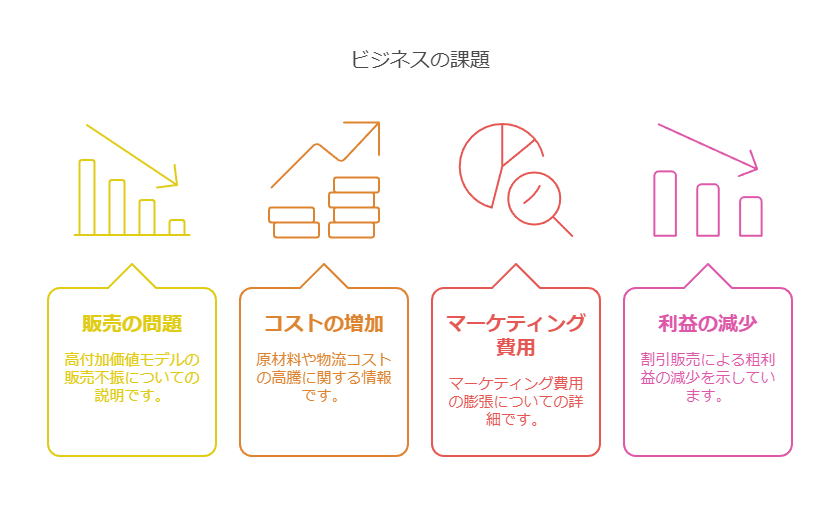

特に注目すべきは、売上高が維持されているにも関わらず利益が激減している点です。これは単なる販売台数の問題ではなく、収益構造そのものに問題があることを示しています。具体的には以下の要因が考えられます:

- 高付加価値モデルの販売不振

- 原材料・物流コストの高騰

- マーケティング費用の膨張

- 割引販売による粗利益の減少

北米市場の深刻な赤字

最も憂慮すべきは北米市場での業績悪化です。2025年3月期第2四半期決算では、北米で441億円の営業赤字という衝撃的な数字が計上されました。北米市場は日産にとって最大かつ最重要の市場であり、ここでの赤字は全社業績に直結します。

この北米市場の赤字は、一時的な要因ではなく、すでに数四半期にわたって継続している構造的な問題です。日産の主力モデルである「アルティマ」「ローグ」などのセダンやSUVが、競合他社の新型モデルに顧客を奪われている状況が続いています。

さらに、在庫調整のための生産調整も追い打ちをかけており、工場の稼働率低下が固定費負担を増加させるという悪循環に陥っています。

【なぜ日産は経営不振に陥ったのか?】4つの致命的な要因

日産の経営危機は一朝一夕に生じたものではありません。長期にわたる複合的な要因が重なり合った結果、現在の危機的状況に至っています。ここでは、その背景にある4つの致命的要因を詳細に分析します。

1. 北米戦略の失敗と販売不振

日産の経営を支えてきた北米市場での販売戦略が、ここ数年で大きく躓いています。その主な要因は以下の通りです。

インセンティブ政策の混乱

長らく日産は北米市場で積極的なディスカウントやキャッシュバック(インセンティブ)を提供し、販売台数を確保してきました。しかし、2018年以降、収益性改善のためにインセンティブを突然削減。この政策転換が招いたのは、販売台数の急激な落ち込みでした。

ディーラーネットワークとの信頼関係も損なわれ、一度失った顧客を取り戻すことは容易ではありません。特に競合他社のトヨタやホンダ、そして韓国勢のヒュンダイ・キアが積極的な新車投入を行う中、日産の存在感は著しく低下しています。

新型車投入のタイミングミス

北米市場では、SUVやピックアップトラックへの需要シフトが顕著ですが、日産の新型車開発・投入のタイミングが市場の変化に追いついていません。特に以下の点が大きな課題となっています:

- フルモデルチェンジのサイクルが長期化(競合他社の5年に対し、日産は6-7年)

- 人気モデルの更新遅れ(「フロンティア」は16年間もの間フルモデルチェンジなし)

- 北米消費者の嗜好変化への対応不足(大型SUVラインナップの弱さ)

結果として、一度構築した市場シェアを急速に失う事態となりました。2017年には北米市場で約150万台の販売を誇った日産でしたが、2023年には約100万台まで減少しています。

2. 電動化戦略の遅れとE-POWERの限界

グローバルな自動車業界の潮流は急速に電動化へとシフトしていますが、日産の電動化戦略には大きな課題があります。

E-POWERの海外市場での限界

日産が独自開発したE-POWER技術は、日本市場ではノートやセレナを中心に一定の成功を収めています。しかし、この技術には海外市場、特に北米市場での展開に大きな壁があります:

- 広大な走行距離に不向き: 北米のような長距離走行が多い市場では、E-POWERの燃費効率の優位性が発揮されにくい

- ガソリン価格差: 日本と比較して北米のガソリン価格が安いため、燃費改善によるコストメリットが小さい

- 技術的複雑さ: 通常のハイブリッドよりも複雑なシステム構成のため、故障リスクや修理コストに対する懸念

このため、トヨタのハイブリッド技術(HEV)や、最近ではプラグインハイブリッド(PHEV)が北米市場で支持を集める中、日産のE-POWERは差別化要因として十分に機能していません。

EV偏重戦略のつまずき

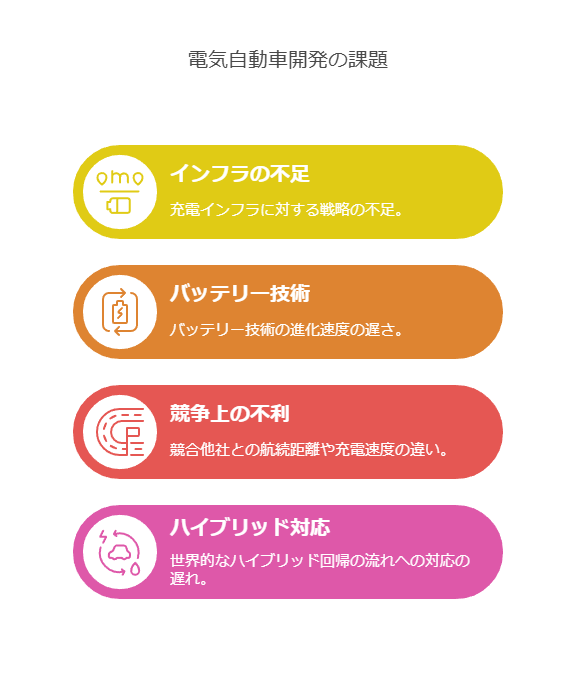

日産は「日産リーフ」を通じて電気自動車(EV)の先駆者でしたが、その後の展開では他社に大きく水をあけられています。「アリア」や「サクラ」などの新型EVを投入していますが、EV市場の急速な拡大と競争激化に対応しきれていません:

- 充電インフラの不足に対する戦略不足

- バッテリー技術の進化速度の遅さ

- 航続距離や充電速度での競合他社との差

- 世界的なハイブリッド回帰の流れへの対応の遅れ

特に近年は、テスラや中国EVメーカーだけでなく、フォルクスワーゲンやGMなど従来の自動車メーカーもEV投資を加速させており、かつての先行アドバンテージは完全に失われています。

3. ゴーン体制の負の遺産

カルロス・ゴーン氏による経営改革は、一時期日産を劇的に再生させました。しかし、その手法は持続可能な企業成長という観点からは大きな課題を残しました。

販売台数至上主義の弊害

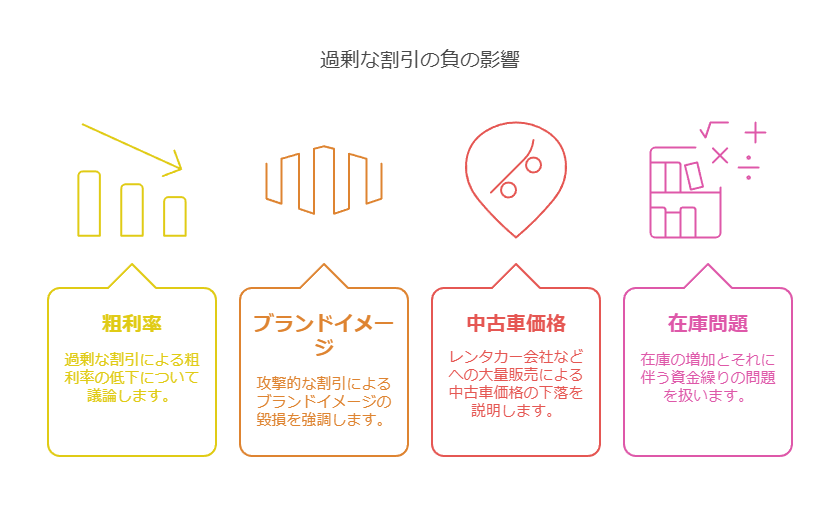

ゴーン体制下で推進された「販売台数の拡大」という目標は、短期的な業績向上には貢献しましたが、長期的には以下のような弊害をもたらしました:

- 過剰な割引による粗利率の低下

- ブランドイメージの毀損

- レンタカー会社などへの大量販売による中古車価格の下落

- 販売台数確保のための在庫積み増しとそれに伴う資金繰り悪化

特に北米市場では、インセンティブ(値引き)の常態化が進み、日産車の「安売りブランド」というイメージが定着してしまったことは大きな痛手でした。

極端なコストカットによる品質・開発力の低下

ゴーン体制下では、「コストカット」の名のもとに研究開発費が大幅に削減され、サプライヤーへの値下げ圧力も強まりました。その結果:

- 新型車開発の遅延

- 技術革新の停滞

- 品質問題の発生(初期不良の増加)

- サプライヤーとの関係悪化

「技術の日産」というブランドイメージを支えていた技術開発力の低下は、現在の競争力低下に直結しています。特に自動運転技術やコネクティビティ機能など、近年の自動車の重要な差別化要素で遅れを取っている点は深刻です。

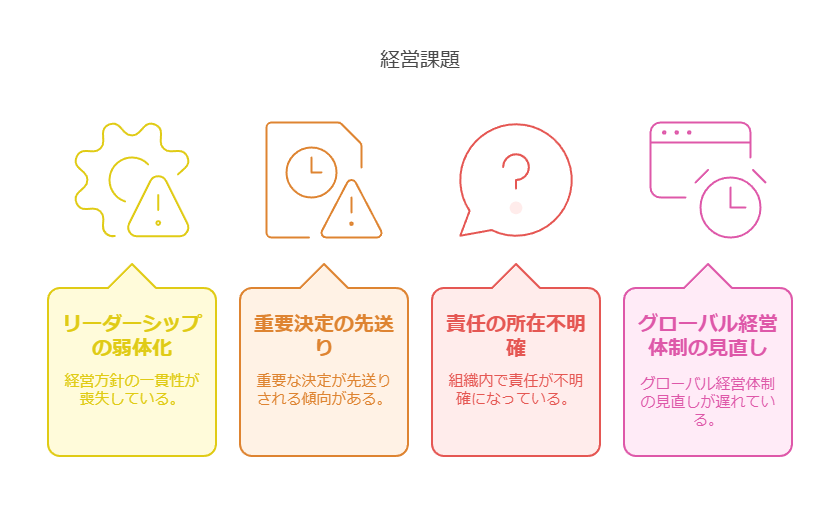

経営混乱と意思決定の遅延

ゴーン氏の突然の逮捕(2018年)は、日産の経営体制に大きな混乱をもたらしました。その後約5年が経過していますが、いまだにその影響から完全に脱却できていない状況です:

- リーダーシップの弱体化と経営方針の一貫性欠如

- 重要決定が先送りされる「様子見」体質の蔓延

- 責任の所在不明確化による組織の停滞

- グローバル経営体制の見直しの遅れ

この経営の停滞期間中に、競合他社は次々と大胆な改革や投資を行っており、日産との差は広がる一方となっています。

4. 組織の硬直化と意思決定の遅さ

日産が直面している最も根本的な問題の一つが、組織の硬直化と意思決定プロセスの遅さです。これは日産特有の企業文化と組織構造に起因しています。

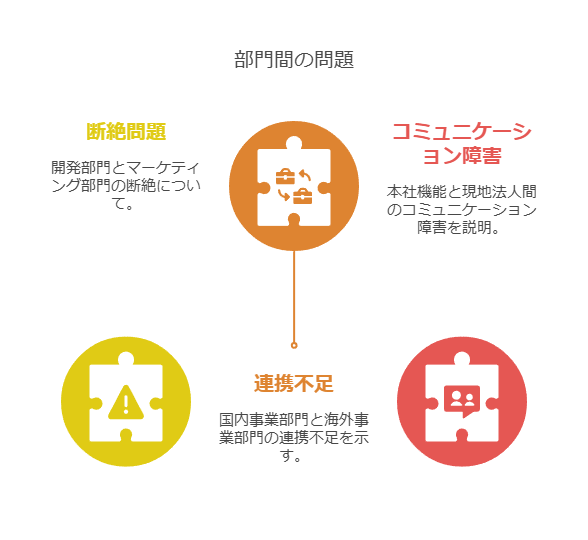

縦割り組織と部門間の壁

日産の組織構造は依然として伝統的な縦割り型が根強く、部門間の連携不足が顕著です:

- 開発部門とマーケティング部門の断絶

- 国内事業部門と海外事業部門の連携不足

- 本社機能と現地法人間のコミュニケーション障害

このような組織構造は、市場の変化に対する迅速な対応を困難にしています。例えば、北米市場の変化に対応するための新車開発が遅れる原因の一つとなっています。

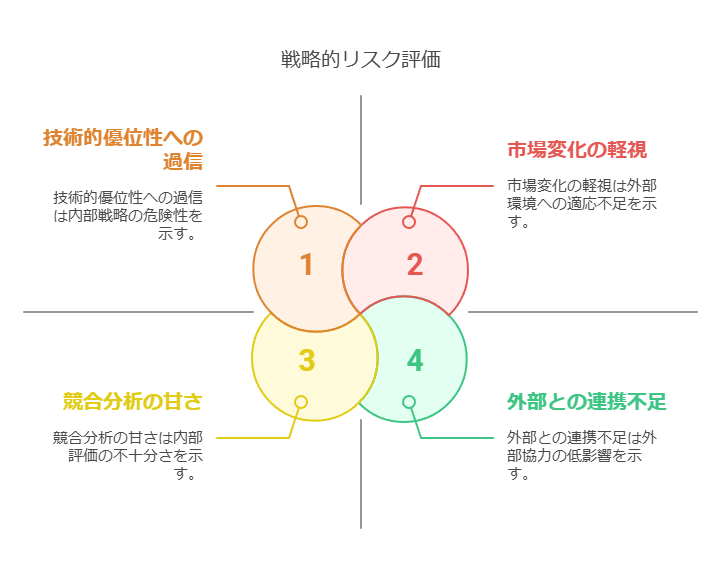

過去の成功体験への固執

日産には「技術の日産」として成功した過去の栄光があり、その成功体験に固執する傾向が見られます:

- 技術優位性への過信

- 市場変化の軽視

- 競合分析の甘さ

- 「自前主義」による外部との連携不足

特に顕著なのが、「日産ならではの技術」へのこだわりです。E-POWERなどの独自技術は確かに優れた面がありますが、その技術の市場適合性やビジネスとしての成立性の検証が不十分なまま推進されてきた側面があります。

ホンダとの統合交渉にみる意思決定の遅さ

日産の組織的な意思決定の遅さを象徴する出来事が、ホンダとの経営統合交渉でした。報道によれば、ホンダからの提案に対し、日産側の検討・返答に時間がかかりすぎたことが交渉頓挫の一因とされています。

このような意思決定の遅さは、急速に変化する自動車産業において致命的な弱点となります。競合他社がわずか数ヶ月で新しい提携関係を構築し、技術開発を加速させる中、日産の「慎重さ」は単なる「遅さ」として市場での競争力低下に直結しています。

【ホンダとの統合交渉が破談】日産の”プライド”が危機を招いた?

2023年末から2024年初頭にかけて水面下で進められていたとされる日産とホンダの経営統合交渉は、日産再建の切り札として多くの関係者が期待していました。しかし、この交渉は最終的に破談に終わりました。なぜ、危機的状況にある日産はこの統合の機会を逃したのでしょうか。

交渉の経緯と破談の真相

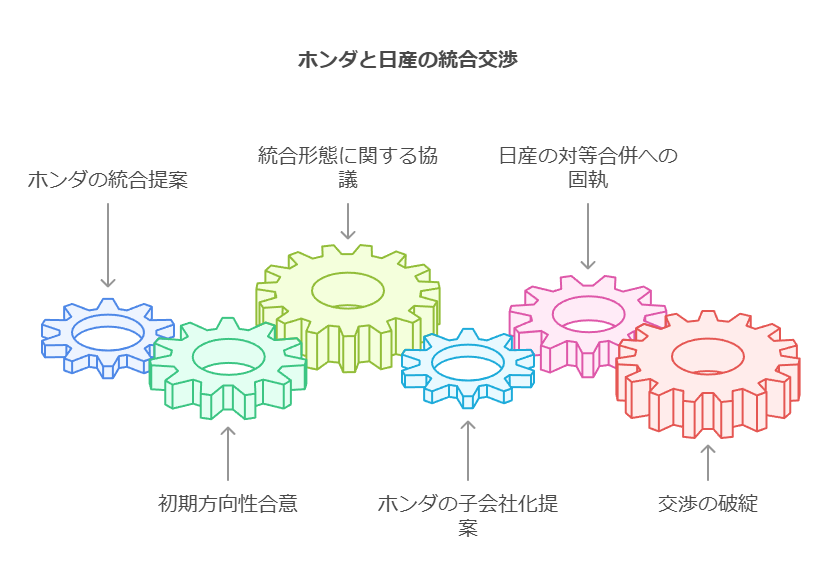

複数の経済メディアの報道によれば、両社の交渉は以下のような経緯をたどったとされています:

- ホンダ側から日産への統合提案(2023年後半)

- 初期段階での基本的な方向性の合意

- 具体的な統合形態をめぐる協議の開始

- ホンダによる「子会社化」提案

- 日産側の「対等合併」への固執

- 交渉の長期化と最終的な破談(2024年初頭)

特に注目すべきは、破談の直接的な原因とされる「統合形態」をめぐる議論です。ホンダ側は日産の経営状況を考慮し、「子会社化」または「資本参加」という形での統合を提案したとされています。これに対し日産側は、「対等な関係でなければ受け入れられない」と主張し、両社の溝は埋まらなかったというのが大方の見方です。

プライドと現実のギャップ

日産側の「対等合併」へのこだわりには、以下のような背景があると考えられます:

歴史的な自負心

日産は1933年の創業以来、日本を代表する自動車メーカーとして長い歴史を持ちます。その伝統と「技術の日産」というアイデンティティは、企業文化の根幹をなしています。ホンダよりも長い自動車製造の歴史を持つ日産にとって、「後発」のホンダに吸収されるという選択肢は、企業としてのプライドが許さなかった可能性があります。

市場規模と販売台数

日産は2022年度の時点でグローバル販売台数約380万台、ホンダは約420万台と、規模的には大きな差はありません。日産としては、「規模がそれほど違わないのに、なぜ対等でないのか」という反発があったとされています。しかし、この見方は「収益力」という最も重要な指標を見落としています。

企業価値の現実

交渉当時の時価総額では、ホンダが約8兆円、日産が約1.7兆円と、約4.7倍の開きがありました。また、営業利益や営業利益率でもホンダが大きく上回っていました。このような客観的な企業価値の差を考えると、「対等合併」を主張する日産の姿勢には現実味が欠けていたと言わざるを得ません。

失われた再建の機会

ホンダとの統合が実現していれば、日産には以下のようなメリットがあったと考えられます:

技術開発コストの分散

自動車産業は現在、「CASE」(Connected、Autonomous、Shared & Services、Electric)と呼ばれる大変革期にあり、膨大な開発投資が必要です。統合により、この負担を分散できたはずです。

相互補完的な製品ラインナップ

日産の商用車やEVの強み、ホンダの二輪車事業や小型車の強みは相互補完的であり、統合によってフルラインナップのメーカーグループが誕生していたでしょう。

グローバル競争力の強化

トヨタ、フォルクスワーゲン、Stellantisなどのメガサプライヤーとの競争において、スケールメリットによる交渉力強化が期待できました。

経営危機にありながらも、日産が「プライド」を優先させたことで、これらの機会は失われました。この判断が今後の日産の命運を左右する分岐点になった可能性は否定できません。

【再建は可能か?】日産が打ち出した改革とその限界

経営危機を脱するため、日産は様々な改革策を打ち出しています。しかし、これらの施策は本当に効果的なのでしょうか。ここでは、日産が現在進めている改革の内容とその限界について分析します。

現在進行中の主要改革施策

固定費の大幅削減

日産は2023年に約4000人規模の人員削減を発表し、固定費削減を進めています。また、グローバルでの生産能力の適正化として、一部工場の閉鎖や稼働率調整も実施中です。

具体的な削減目標としては、2024年度までに約3000億円の固定費削減を掲げており、すでにその約70%は達成したとされています。この取り組みは短期的な収益改善には寄与するものの、「削減」だけでは持続的な成長は見込めません。

執行役員制度の見直しとポスト削減

組織改革として、執行役員ポストの約30%削減と、意思決定プロセスの簡素化を進めています。このような「小さな本社」への移行は、意思決定の迅速化を目指すものですが、単なる「数」の削減が本質的な組織文化の変革につながるかは疑問が残ります。

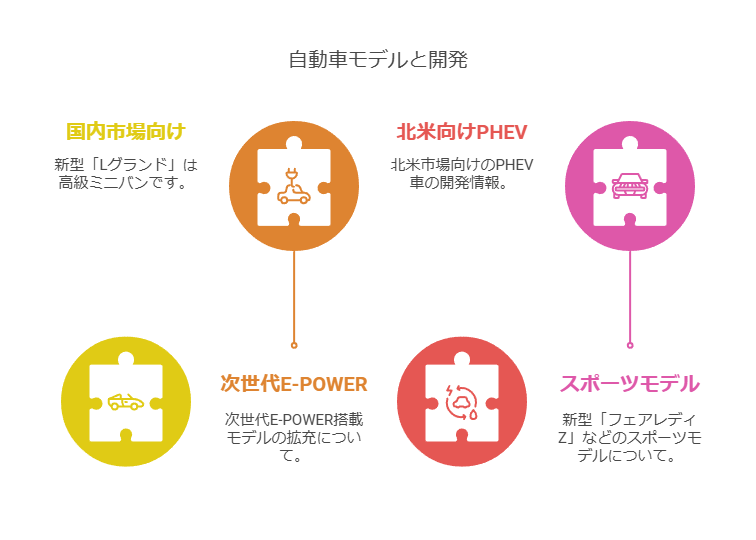

新型車の開発と投入

日産は以下のような新型車の開発・投入を進めています:

- 国内市場向け:新型「Lグランド」(高級ミニバン)

- 次世代E-POWER搭載モデルの拡充

- 北米向けPHEV車の開発

- 新型「フェアレディZ」などのスポーツモデル

しかし、これらの新型車投入は2025年以降が中心であり、喫緊の北米市場での回復には間に合わない可能性が高いのが現状です。

先進技術への投資

自動運転技術や新世代EVプラットフォームへの投資も継続しています。特に都市部での無人運転の実証実験は、将来の収益源として期待されています。しかし、これらの先進技術への投資は、短期的には研究開発費の増加要因となり、当面の収益改善には寄与しにくい側面があります。

改革の限界と課題

日産の現在の改革には、以下のような限界と課題があります:

市場ニーズとのズレ

現在の日産の製品開発計画は、必ずしも市場のニーズと合致していません。特に北米市場では、大型SUVやピックアップトラックの需要が高まる中、日産の主力はまだ中小型SUVやセダンに偏っています。このミスマッチが解消されない限り、北米市場での回復は難しいでしょう。

投入タイミングの遅さ

日産の新型車投入計画は、競合他社と比較して遅れています。トヨタやヒュンダイが12〜18ヶ月サイクルで新型車や大幅改良車を投入している一方、日産の新型車投入は2〜3年先の計画が中心です。この「スピード感の欠如」が市場での存在感低下につながっています。

財務リスクの増大

日産の財務状況は悪化の一途をたどっており、特に懸念されるのが2026年に控える「過去最大規模の社債償還」です。約7000億円とも言われるこの償還に向け、現在の財務状況では資金調達コストの上昇は避けられず、さらなる収益圧迫要因となる可能性があります。

短期視点と長期視点のバランス欠如

現在の改革は、「コスト削減」という短期的な視点と、「先進技術開発」という長期的な視点が混在しており、中期的な回復戦略が弱いという印象を受けます。特に2024年〜2026年の「回復期」をどう乗り切るかについての具体策が見えにくく、投資家からの信頼回復につながっていません。

【まとめ】日産の未来は経営陣の覚悟にかかっている

「100年に一度の大変革期」と言われる自動車業界。日産がこの荒波を乗り越えるためには、**現実を直視した“覚悟ある経営”**が必要です。

世界市場では中国・東南アジアのEVメーカーが台頭しており、もはや“ブランド”だけでは生き残れません。

日産にはまだ、再生できる可能性が残されています。

今こそ、過去の成功体験とプライドを捨て、未来に向けた本当の改革を進めるべき時です。

所感

最近のYouTube動画を閲覧していると、「トランプ関税がいよいよ日産に止めを刺すのではないかと」いう意見もあります。まさに政府、国を挙げて日本の基幹産業を支えていくべきなのか。「日産はもはや再建の道は無く」国税を投入してまで、悪しき習慣を払拭出来ない消えゆくメーカーは切り捨て救わない方針なのか。外資に日本の技術が流出して台湾「ホンハイ」の傘下になった「シャープ」ように崩壊しても仕方ないと諦めているのか。日本の基幹産業の一つを失うのは余りにもリスクが大きすぎます。MAX550万人の自動車関係中小企業従事者の雇用喪失をどう受け止めるのでしょうか。