はじめに:保険料高騰の衝撃的現実

みなさん、こんにちは。自動車業界で長年キャリアを積み、保険業界の動向を専門的に追い続けている筆者です。

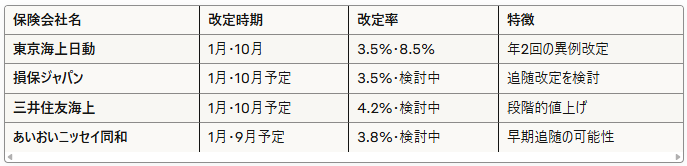

2025年7月、自動車保険業界に衝撃が走りました。業界最大手の東京海上日動火災保険が、10月に自動車保険料を平均8.5%引き上げると発表したのです。この改定率は、同社がデータを公表している2008年以降で最大の値上げ幅となります。

さらに驚くべきことに、これは同社にとって1年で2回目の値上げです。2025年1月にも約3.5%の値上げを実施したばかりで、年2回の改定は業界では極めて異例の対応となります。

なぜ、このような急激な値上げが必要なのか?そして、私たち消費者はどう対処すべきなのか?

この記事では、業界の最新動向から保険料算出の詳細な仕組み、さらには実践的な節約術まで、他では読めない専門的で包括的な解説をお届けします。

東京海上日動の衝撃的値上げ発表の全貌

史上最大8.5%値上げの詳細データ

2025年7月1日、東京海上日動火災保険が発表した自動車保険料の改定内容は、業界関係者にとっても予想を上回る大幅なものでした。

改定の詳細:

- 実施時期: 2025年10月1日以降の契約から適用

- 平均改定率: 8.5%の値上げ

- 過去最大規模: 2008年以降の統計で最大の改定幅

- 前回改定: 2025年1月(約3.5%値上げ)からわずか9か月での再改定

この値上げにより、例えば年間保険料10万円の契約者の場合、新たに8,500円の負担増となります。1月の値上げ分と合わせると、年間で約12,000円もの保険料上昇となる計算です。

異例の年2回改定が示す業界の深刻度

自動車保険業界では、保険料率の改定は年1回(通常1月)が慣例でした。しかし、東京海上日動は以下の理由から異例の年2回改定に踏み切りました:

年2回改定の背景:

- 想定を超える損害率の悪化: 2024年度の自動車保険の損害率が予想を大幅に上回った

- 物価高騰の加速: 修理費用の上昇が当初予測を超えるペースで進行

- 自然災害の激甚化: 台風や豪雨による車両損害が過去最高水準に達した

- 財務健全性の確保: 保険金支払い能力を維持するための緊急対応

東京海上ホールディングスの岡田健司副社長は、2025年5月の決算発表で「最適なタイミングで改定していく」と述べており、従来の慣例にとらわれない機動的な保険料設定への方針転換を示唆していました。

業界への波及効果と競合他社の動向

東京海上日動の大幅値上げは、業界全体に大きな影響を与えています。

主要損保会社の2025年改定状況:

業界最大手の動きを受けて、他社も追随値上げを検討しており、2025年下半期には業界全体で大幅な保険料上昇が予想されます。

保険料高騰の根本原因:5つの構造的要因

自動車修理費の劇的上昇

現代の自動車に搭載される先進技術が、修理費用の急激な上昇を引き起こしています。

修理費高騰の主要因:

① 先進運転支援システム(ADAS)の普及

- 衝突被害軽減ブレーキ: 修理費用20-50万円

- 車線維持支援システム: カメラ・センサー交換で15-30万円

- 自動駐車支援: 複数センサーの同時故障で30-80万円

② 高精度部品の採用拡大

- LEDヘッドライト: 従来の5-10倍の交換費用(10-25万円)

- 電子制御ユニット: 1個あたり5-15万円

- 高張力鋼板: 特殊な修理技術が必要で工賃が2-3倍

③ 電気自動車(EV)特有の課題

- バッテリーパック: 交換費用100-300万円

- 高電圧システム: 専門技術者による作業で工賃が高額

- 充電ポート: 精密部品で修理費用が従来車の3-5倍

自然災害の激甚化による保険金支払い急増

近年の気候変動により、自然災害による自動車損害が急激に増加しています。

災害別損害データ(2024年実績):

- 台風・豪雨: 車両保険金支払い総額約1,200億円(前年比35%増)

- 雹害: 特に関東・中部地区で被害が集中(支払い額380億円)

- 洪水: 地下駐車場の浸水被害が深刻化(平均1台あたり120万円)

地域別リスク上昇率:

- 九州地方: 台風被害で保険金支払いが45%増加

- 中部地方: 雹害により車両保険料率が20%上昇

- 関東地方: 都市型洪水で地下駐車場被害が多発

物価上昇と人件費増加の複合的影響

部品価格の上昇要因:

- 半導体不足: 電子部品価格が30-50%上昇

- 原材料費高騰: 鉄鋼・アルミニウム価格の高止まり

- 物流費増加: 燃料費高騰で配送コストが25%増加

修理工場の人件費問題:

- 熟練技術者不足: 時給単価が15-20%上昇

- 専門技術習得: ADAS対応技術者の育成コスト増加

- 設備投資負担: 最新診断機器導入で固定費が増加

事故件数の高止まりと損害率悪化

事故統計の変化:

- 軽微事故の増加: あおり運転や不注意による接触事故

- 高齢ドライバー事故: 踏み間違いによる車両・構造物損害

- 若年層の運転技術低下: マニュアル車減少に伴う運転スキル不足

1事故あたり平均支払保険金の推移:

- 2020年: 52万円

- 2022年: 67万円

- 2024年: 78万円

- 2025年予測: 85万円

保険制度改定による影響

損害保険料率算出機構の方針変更:

- 参考純率の引き上げ: 2024年6月に平均5.7%上げを決定

- 料率クラス制度の細分化: 軽自動車のクラス数を3から7に拡大

- 新車割引の拡充: 4年以内の新車への割引率を最大12%に引き上げ

損害保険料率算出機構の役割と保険料決定の仕組み

参考純率算出の詳細プロセス

損害保険料率算出機構(以下、料率機構)は、全国の損保会社から収集したビッグデータを基に、科学的な手法で参考純率を算出しています。

データ収集の規模:

- 契約件数: 年間約6,000万件

- 事故データ: 年間約300万件

- 支払保険金: 年間総額約3兆円

- 分析期間: 過去5年間の統計データを使用

算出に使用される主要変数:

- 車種・型式別リスク

- エンジン排気量・車両重量

- 安全装備の搭載状況

- 盗難・いたずら被害率

- 地域別リスク

- 事故発生率の地域差

- 自然災害の頻度・規模

- 修理工場の分布・コスト水準

- 契約者属性

- 年齢・性別・運転歴

- 年間走行距離

- 使用目的(業務・通勤・レジャー)

型式別料率クラス制度の詳細

2025年1月から、軽自動車の型式別料率クラスが3段階から7段階に細分化されました。

新料率クラス制度の特徴:

対人賠償責任保険の料率クラス例:

- クラス1: スズキ・アルト、ダイハツ・ミライース等(最安)

- クラス4: 日産・デイズ、ホンダ・N-BOX等(平均的)

- クラス7: スズキ・ジムニー、ダイハツ・コペン等(最高)

細分化による保険料への影響:

- 最大格差: 同じ軽自動車でも年間保険料で3-5万円の差

- 安全性の高い車種: 従来より最大15%の保険料軽減

- 事故リスクの高い車種: 最大25%の保険料上昇

金融庁による監督体制

保険料率の認可プロセス:

- 事前届出制: 改定内容を実施30日前までに金融庁に届出

- 合理性審査: 統計的根拠とリスク評価手法の妥当性を検証

- 消費者保護観点: 不当に高額な保険料設定の防止

- 競争環境維持: 市場独占的な料金設定の排除

金融庁の監督指針:

- 保険料率は「合理的かつ妥当」である必要

- 契約者に対する十分な説明責任

- 市場の公正な競争環境の維持

- 保険会社の財務健全性確保

4. 大手4社の値上げ戦略と市場への影響

各社の改定戦略の詳細分析

東京海上日動の戦略:

- 積極的値上げ: 業界をリードする大幅改定で収益性を優先

- 商品差別化: 新車割引の拡充で優良契約の獲得を強化

- デジタル化推進: オンライン契約の割引率を従来の5%から8%に拡大

損保ジャパンの対応:

- 段階的値上げ: 市場の反応を見ながら慎重な改定を実施

- 法人営業強化: 企業向け商品の競争力維持を重視

- 代理店サポート: 値上げに伴う顧客流出防止策を強化

三井住友海上の戦略:

- バランス型改定: 収益性と市場シェア維持の両立を図る

- 高齢者向け商品: シニア世代向けの専用商品を拡充

- 事故防止サービス: テレマティクス活用で事故率低下を目指す

あいおいニッセイ同和の戦略:

- 地域密着: 地方市場での競争力維持を重視

- 農業従事者向け: 農機具・軽トラック向け商品の差別化

- トヨタ系販売店: グループ内連携による顧客基盤の活用

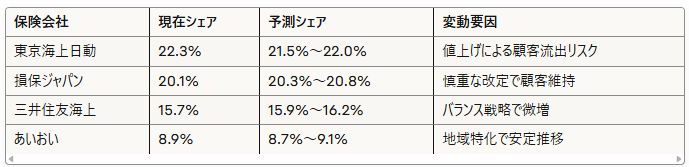

市場シェアへの影響予測

2025年下半期の市場動向予測:

ダイレクト系保険会社への影響

ダイレクト系の対応状況:

- ソニー損保: 代理店手数料なしの優位性を活かし顧客獲得を加速

- チューリッヒ: 外資系の資本力を背景に積極的な価格競争を継続

- SBI損保: オンライン完結型の低コスト構造で価格優位性を維持

ダイレクト系のシェア拡大要因:

- 大手代理店系の値上げで価格差が拡大

- デジタルネイティブ世代の顧客獲得

- コロナ禍で定着したオンライン契約の普及

保険料節約の実践的対策法:完全マニュアル

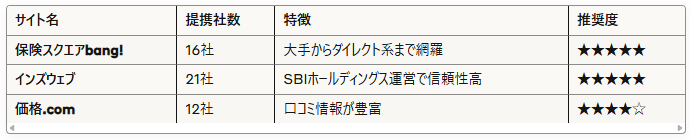

一括見積もりサイトの効果的活用法

おすすめ一括見積もりサイト比較:

効果的な見積もり取得のコツ:

- 同条件での比較: 補償内容を統一して純粋な価格比較を実施

- 複数時期での確認: 契約更新の1-2か月前から定期的にチェック

- キャンペーン活用: 各社の期間限定割引を狙い撃ち

- 電話対応の確認: 見積もり後のフォロー対応で品質を判断

補償内容の最適化戦略

車両保険の賢い選択法:

新車(登録から3年以内)の場合:

- 一般条件: フルカバーで車両価値を保護

- 免責金額: 1回目0万円、2回目10万円に設定

- 新価特約: 購入価格での補償を確保

中古車(登録から3-7年)の場合:

- エコノミー条件: 当て逃げ・自損事故を除外して保険料を削減

- 免責金額: 1回目5万円、2回目10万円で保険料を抑制

- 代車費用: レンタカー費用補償を追加

古い車(登録から8年以上)の場合:

- 車両保険なし: 車両価値と保険料のバランスを検討

- 対物超過: 相手車両の修理費が時価を超えた場合に備える

- 弁護士費用: もらい事故での示談交渉をカバー

割引制度の完全活用ガイド

主要割引制度とその効果:

① 運転者限定割引

- 本人・配偶者限定: 5-8%割引

- 家族限定: 3-5%割引

- 限定なし: 割引なしだが事故時の安心感

② 年齢条件割引

- 21歳以上: 基本料金から15%程度割引

- 26歳以上: さらに10%追加割引

- 30歳以上: 最大25%の割引効果

③ 使用目的別割引

- 日常・レジャー使用: 最も安い保険料設定

- 通勤・通学使用: 中間的な料金設定

- 業務使用: 最もリスクが高いため高額設定

④ 新設割引制度(2025年拡充)

- ASV割引: 自動ブレーキ搭載車で9%割引

- 新車割引: 登録から4年以内で最大12%割引

- 長期契約割引: 3年契約で5%、5年契約で8%割引

保険会社変更時の注意点

等級引き継ぎの重要ポイント:

- 無事故等級: 他社への引き継ぎが可能(7日以内に手続き必要)

- 事故有係数: 3年間は引き継がれるため注意

- 中断証明書: 一時的な車両手放しでも等級保存が可能

契約変更のベストタイミング:

- 満期日の3か月前: 各社の見積もり比較に十分な時間を確保

- 事故処理完了後: 等級下がりの影響を正確に把握してから変更

- ライフイベント後: 結婚・転職・引越し後の補償内容見直しと同時実施

2025年下半期以降の市場予測と対策

保険料上昇トレンドの継続見通し

今後3年間の保険料予測:

- 2025年度: 平均8-12%の上昇(東京海上追随改定含む)

- 2026年度: 平均5-8%の継続上昇

- 2027年度: 平均3-5%の緩やかな上昇に転換

上昇継続の要因:

- 自然災害リスクの恒常化

- 自動車技術進歩による修理費高騰

- インフレーション圧力の持続

- 高齢化社会による事故リスク変化

新技術導入による保険料への影響

テレマティクス保険の普及拡大:

- 運転行動評価: 急加速・急ブレーキ頻度による料金調整

- 走行距離連動: 実際の使用距離に応じた公平な保険料設定

- 事故予防効果: AIによる危険運転警告で事故率低下

自動運転技術の影響:

- レベル3自動運転: システム責任事故の保険適用拡大

- メーカー責任保険: 自動車メーカーが保険料を負担する仕組み

- 個人保険の縮小: 将来的な自動車保険市場の構造変化

消費者が取るべき長期戦略

5年後を見据えた保険戦略:

① 新車購入時の考慮点

- 安全装備充実: ASV割引対象車を優先選択

- 修理費の安い車種: 汎用部品使用車で保険料を抑制

- ダイレクト系対応: オンライン完結型保険に対応した車選び

② 保険契約の最適化

- 長期契約の活用: 料金変動リスクを抑制

- 複数契約割引: 火災保険等との組み合わせで総合割引を獲得

- 家族単位での最適化: 世帯全体での保険料最小化戦略

③ 代替交通手段の検討

- カーシェアリング: 月数回の利用であれば保険料込みで経済的

- 公共交通機関: 都市部では自家用車不要な生活スタイルへの転換

- 電動バイク: 短距離移動は保険料の安い二輪車を活用

業界の構造変化と将来展望

損保業界のビジネスモデル転換

従来の代理店モデルからの変化:

- デジタル化加速: コロナ禍を機にオンライン契約が急拡大

- 代理店の統廃合: 小規模代理店の淘汰が進行

- 直販チャネル強化: 保険会社による直接販売の拡充

新しい収益構造の模索:

- サービス事業: 事故防止・ロードサービスでの収益化

- データ活用事業: 運転データの分析・販売による新収入源

- 他業界連携: 自動車メーカー・IT企業との戦略的提携

規制環境の変化

金融庁の監督方針転換:

- リスクベース保険料: より細分化されたリスク評価に基づく料金設定

- 消費者保護強化: 保険料引き上げ時の説明義務拡大

- 競争促進策: 新規参入促進による市場活性化

国際的な規制動向:

- ソルベンシーII: EU基準の導入検討による資本規制強化

- 気候変動対応: 環境リスクを考慮した保険料設定の義務化

- データ保護規制: 個人情報活用に関する厳格なルール整備

技術革新による市場変化

AI・機械学習の活用拡大:

- 動的保険料設定: リアルタイムデータによる料金調整

- 不正請求防止: 画像解析による事故状況の客観的判定

- 顧客サービス: チャットボット・音声認識による24時間対応

ブロックチェーン技術の導入:

- 契約の透明性: 改ざん不可能な契約記録の実現

- 保険金支払い自動化: スマートコントラクトによる迅速な支払い

- 他社間データ連携: 等級・事故歴情報の安全な共有

まとめ:賢い保険選択で家計を守る

2025年の自動車保険市場は、東京海上日動の8.5%値上げを皮切りに、業界全体で大幅な保険料上昇が避けられない状況となっています。この変化は一時的なものではなく、自動車技術の進歩、自然災害の激甚化、社会構造の変化といった構造的要因に基づく長期的なトレンドです。

しかし、適切な知識と戦略があれば、保険料の上昇を最小限に抑え、むしろ従来よりも良い条件で保険契約を結ぶことも可能です。

今すぐ実行すべき5つのアクション:

- 現在契約の詳細確認: 保険証券を取り出し、補償内容と保険料を正確に把握

- 複数社一括見積もり: 最低3社以上の見積もりを取得して比較検討

- 割引制度の活用: 年齢条件・運転者限定・ASV割引等をフル活用

- 補償内容の最適化: 車両の価値と保険料のバランスを定期的に見直し

- 更新タイミングの調整: 各社の改定時期を避けて有利な条件で契約

保険料の仕組みを理解し、市場の動向を把握することで、私たちは「知らないと損をする」状況から脱却できます。この記事が、あなたの賢い保険選択と家計防衛の一助となることを願っています。

自動車保険は単なる「義務的な支出」ではありません。適切に選択し活用することで、安心・安全なカーライフを支える重要なパートナーとなります。今こそ、受け身ではなく能動的に保険と向き合い、最適な選択を行う時です。

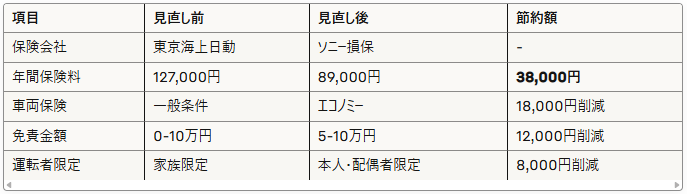

実践事例:保険料削減成功ケーススタディ

ケース1:年収400万円会社員Aさん(35歳・妻・子供2人)

契約条件:

- 車種:トヨタ・プリウス(2020年式)

- 年間走行距離:12,000km

- 使用目的:通勤・通学

- 等級:15等級

見直し前後の比較:

Aさんのコメント: 「最初は保険会社を変えることに不安がありましたが、事故対応の評判を調べて安心できました。年間38,000円の節約は家計に大きな助けになっています。」

ケース2:自営業Bさん(52歳・単身)

契約条件:

- 車種:スズキ・ジムニー(2019年式)

- 年間走行距離:6,000km

- 使用目的:日常・レジャー

- 等級:20等級

最適化のポイント:

- 使用実態の見直し: 業務使用から日常使用に変更で15%削減

- 走行距離の正確な申告: 実走行距離での契約で年額22,000円削減

- 長期契約の活用: 3年契約で5%の追加割引を獲得

結果: 年間保険料 98,000円 → 67,000円(31,000円削減)

ケース3:高齢者夫婦Cさん(68歳・65歳)

特殊事情:

- 夫婦とも高齢運転者

- 年間走行距離:3,000km(近距離のみ)

- 事故リスクを最小化したい

採用戦略:

- シニア専用商品: 三井住友海上の「GKクルマの保険シニア」を選択

- テレマティクス保険: 安全運転でさらなる割引を獲得

- 家族サポート: 子供を運転者に追加して緊急時に対応

効果: 従来の一般的な保険と比較して年間45,000円の節約を実現

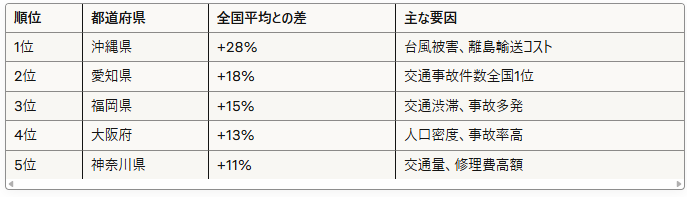

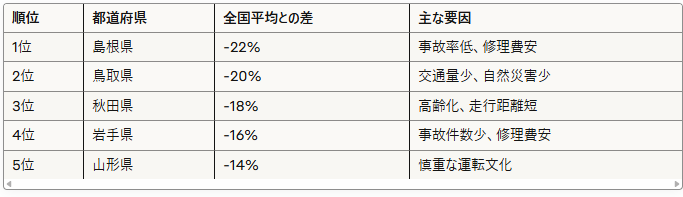

都道府県別保険料格差と地域戦略

地域別保険料格差の実態

保険料が高い都道府県トップ5(2025年):

保険料が安い都道府県トップ5:

転居時の保険料最適化戦略

引越しに伴う保険料変動への対応:

高保険料地域への転居時:

- 転居前に長期契約(3年契約)を締結して料金固定

- 車両保険の免責金額を上げて保険料上昇を抑制

- 地域密着型の保険会社・代理店を活用

低保険料地域への転居時:

- 転居と同時に保険会社の見直しを実施

- より充実した補償内容に変更することを検討

- 新規顧客向けキャンペーンの活用

事故時の対応と保険活用の実践ガイド

事故発生時の最適行動パターン

事故直後の行動チェックリスト:

① 安全確保(最優先)

- 負傷者の救護

- 二次災害防止(発煙筒・三角表示板設置)

- 警察への通報(人身事故は必須、物損事故も推奨)

② 保険会社への連絡

- 24時間受付のコールセンターに即座に連絡

- 事故受付番号を必ず控える

- 現場からの連絡で初期対応が大幅に改善

③ 証拠保全

- 事故車両の写真撮影(全体・損傷箇所・周辺状況)

- 相手方の免許証・車検証・保険証券の確認

- 目撃者の証言・連絡先の確保

10.2 保険金請求の効率化テクニック

スムーズな保険金支払いを受けるためのコツ:

必要書類の事前準備:

- 事故証明書(警察署で取得)

- 修理見積書(複数社から取得推奨)

- 診断書(人身事故の場合)

- 休業損害証明書(仕事を休んだ場合)

修理工場選択のポイント:

- 保険会社指定工場は手続きが簡便

- ディーラー修理は品質重視・費用高め

- 一般修理工場は価格重視・技術力要確認

代車利用の注意点:

- 代車特約の有無を事前確認

- 代車のグレード・期間制限を把握

- 代車事故時の責任関係を明確化

2026年以降の自動車保険市場予測

次世代技術が保険に与える影響

自動運転レベル4・5の普及影響:

- 2027年予測: 高速道路でのレベル4自動運転が部分的に実用化

- 2030年予測: 市街地でのレベル4自動運転が段階的に導入

- 保険料への影響: 自動運転中の事故はメーカー責任となり個人保険料は最大50%減少の可能性

コネクテッドカーの普及:

- リアルタイム料金調整: 運転行動に基づく月額料金変動制

- 予防保険サービス: 危険予測アラートによる事故防止

- 使用実態保険: 実際の使用状況のみに基づく従量課金制

新しい移動サービスと保険の関係

MaaS(Mobility as a Service)の影響:

- 個人所有から利用へ: 自家用車保険市場の30%縮小予測

- サービス事業者保険: カーシェア・ライドシェア事業者による一括保険

- 利用者向け簡易保険: 利用時間・距離に応じた超短期保険商品

新しい保険商品の登場:

- マイクロモビリティ保険: 電動キックボード・電動自転車専用保険

- マルチモーダル保険: 複数交通手段を統合した包括保険

- サブスクリプション保険: 月額定額で全交通手段をカバー

専門家が教える究極の節約テクニック

上級者向け保険料削減戦術

① 契約時期の最適化

- 4月契約開始: 新年度キャンペーンを最大活用

- 決算期契約: 保険会社の3月・9月決算期に交渉力アップ

- 満期2か月前契約: 他社乗り換え検討期間の確保

② 複数契約によるスケールメリット

- 火災保険同時契約: セット割引で5-10%削減

- 家族全員の契約統一: ファミリー割引の活用

- 法人契約への変更: 個人事業主の場合は法人化による料率改善

③ 支払方法の最適化

- 年払い選択: 月払いより5-10%安い年間支払い

- クレジットカード払い: ポイント還元で実質的な割引

- 銀行引き落とし: 手数料無料で確実な支払い

隠れた割引制度の活用法

あまり知られていない割引制度:

① エコカー割引

- ハイブリッド車: 3-5%割引(各社共通)

- 電気自動車: 5-10%割引(拡大傾向)

- 燃費基準達成車: 2-3%割引

② 職業別割引

- 公務員割引: 一部保険会社で2-5%割引

- 教職員割引: 教育関係者向け特別料金

- 医療従事者割引: コロナ禍以降新設の割引制度

③ 団体契約割引

- 企業団体: 勤務先の団体契約で10-20%割引

- 労働組合: 組合員向け団体契約

- 同窓会: 大学・高校同窓会の団体契約

最終まとめ:2025年を生き抜く保険戦略

2025年の自動車保険市場は、まさに「変革の年」と言えるでしょう。東京海上日動の8.5%値上げは単なる一社の判断ではなく、業界全体が直面する構造的課題の象徴です。

この変化の波に飲み込まれることなく、むしろチャンスとして捉えることができれば、従来よりも賢い保険選択が可能になります。

成功する保険戦略の3つの柱:

- 情報収集力: 業界動向・制度変更を継続的にキャッチアップ

- 比較検討力: 複数社・複数商品を客観的に比較評価

- 最適化実行力: 定期的な見直しと契約条件の継続的改善

この記事でお伝えした知識と戦略を活用して、あなた自身の「保険コンサルタント」となってください。保険料の値上げは避けられませんが、その影響を最小限に抑え、最適な補償を確保することは可能です。

変化の時代だからこそ、正しい知識を持つ人が有利になります。この記事が、あなたの賢い保険選択と家計防衛の強力な武器となることを心から願っています。

今すぐ行動を開始して、保険料上昇の波を乗り切りましょう。

【重要な注意事項】 本記事の情報は2025年9月時点のものです。保険料率や制度は随時変更される可能性があるため、契約前には必ず最新情報を確認してください。また、個別の契約条件については各保険会社に直接お問い合わせください。

【免責事項】 本記事は情報提供を目的としており、特定の保険商品の推奨や投資助言を行うものではありません。保険選択は個人の判断と責任において行ってください。