数年に一度、自賠責の料率変更により加入保険料の変更がなされます。毎年事故率は変動し支払わる保険料も増大していく中で見直しが行われるのも当然のことと言えます。

加入保険料の変更と共に返戻金の月割額も微妙に変更がなされる訳ですが、自動車販売店の業務課のお仕事のひとつとして自賠責解約返戻金を計算集計し報告書として経理課へ促すという作業が発生します。今回のお話「加入年度対応の返戻金早見表」が必須となる訳です。

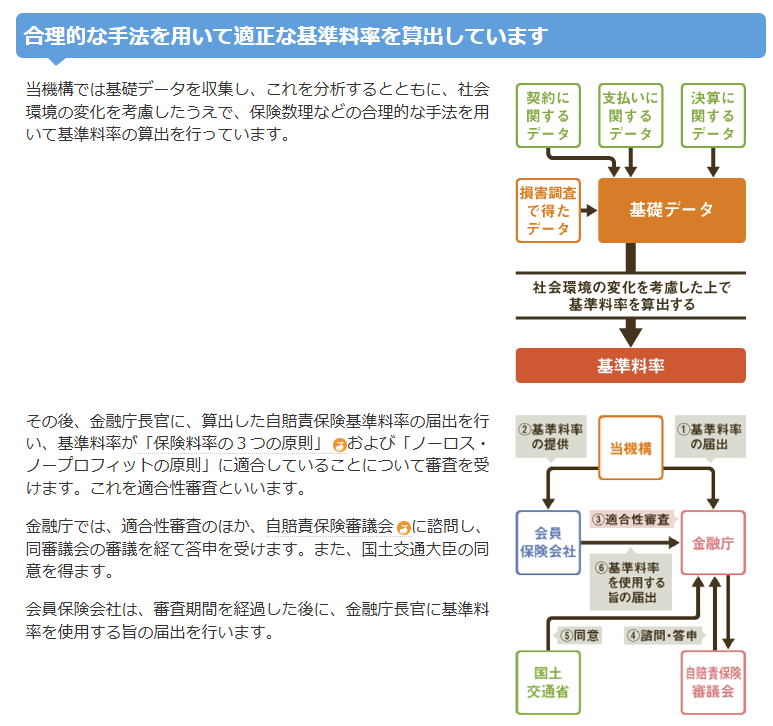

自賠責保険の「保険料」はどう決まる?損害保険料率算出機構(GIROJ)の役割

「自賠責保険の保険料は、各保険会社が自由に決めているわけではありません。実は、**損害保険料率算出機構(GIROJ)**という中立的な機関が、過去の事故データや支払実績を科学的に分析し、『利潤も損失も出さない(ノープロフィット・ノーロス)』の原則に基づいて算出しています。

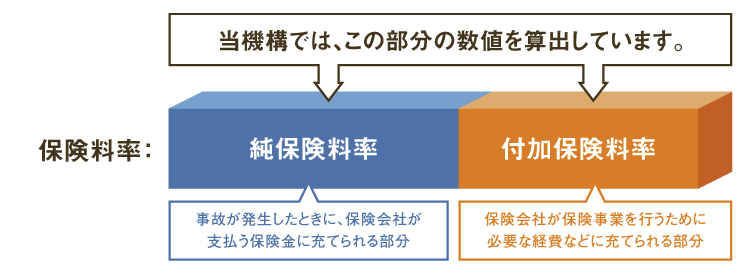

2026年度の改定においても、この算出機構による厳密な検証が行われています。私たちが支払う保険料は、大きく分けて被害者救済に充てられる**『純保険料』と、運営コストである『付加保険料』**の2つで構成されています。今回の異例の改定は、この内訳にある『賦課金』の変動が大きな鍵を握っています。」

「賦課金」と「賦課賦課金」の違いとは?1円単位まで計算される内訳の正体

「耳慣れない言葉ですが、自賠責保険料の中には**『賦課金(ふかきん)』**が含まれています。これは、ひき逃げ事故や無保険車による事故の被害者を国が救済するための財源です。

近年注目されているのは、自動車事故対策勘定への繰り入れなどを目的とした、いわば『賦課金のなかの賦課金』とも言える複雑な構造です。

この構造を理解すると、保険料が上がったからといって、決して保険会社の取り分が増えているわけではないことが分かります。むしろ、国の制度を維持するためのコストが、私たちが支払う『諸費用』に直接反映されているのです。」

返戻金月割り額の算出

返戻金算出にあたりネット上で検索しますと「損害保険料率算出機構」という保険会社を取り纏めしている機構のサイトに詳しく計算方法が記載されています。

下記に詳しく説明させていだきますが、まず施行年度の4月1日付けで新しい料率へ変更されたのちに月割り加入料の早見表が算出機構のサイトに掲載されます。その後、数週間後に保険会社に予め依頼をしておいた「解約返戻金月割り表」を頂いた上で早急に手打ちにて掲載を行っている次第なのです。

返戻金の考え方を解りやすく解説

自賠責保険料と返戻金の考え方

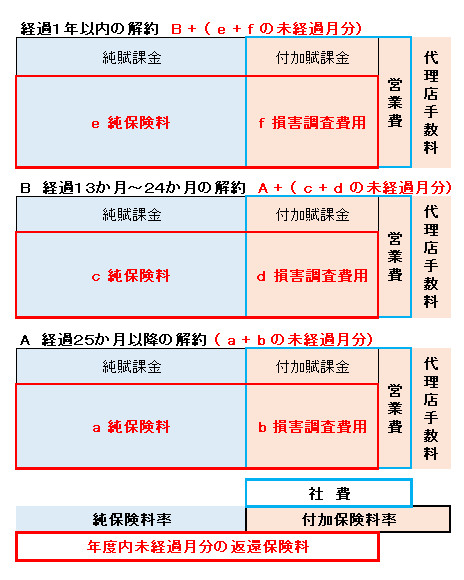

参考事例 36か月 保険料36000円と仮定します。

例えば30か月目、残り半年(未経過数6か月)で自動車を抹消し返戻請求しました 単純に月数で割ると月額1000円なので6000円払い戻される!・・・・結果はそうではありません。

上記の計算で月数1000円の内訳はというと、解約される該当年度には年間純保険料+年間社費中損害調査費やその他手数料が含まれています。その年度の1か月分の返戻金額は、その手数料が差し引かれて返金されます。

保険料率の構成図

例:36か月の自賠責加入料=1年目の保険料(純保険料率+付加保険料率)+2年目の保険料率(純保険料+付加保険料)+3年目の保険料(純保険料+付加保険料)

そして注意すべきは1年目と2年目そして3年目それぞれ付加保険料率が審議され異なる金額という点です。

参考事例では30か月で解約すると1,2年目は経過しているので関係なく「3年目の純保険料+社費中損害調査費の未経過月数」で返戻金が求められます。18か月で解約する例では1年目は経過月で無視、「2年目の純保険料+社費中損害調査費の未経過月割額と3年目の純保険料+社費中損害調査費」が返戻金となります。

<払い戻しのイメージ> 3年契約

| 保険料率適用年月日 | 発行手数料の 推移 円 | 小型乗用36か月契約 加入保険料の推移 円 |

|---|---|---|

| 令和5年4月1日以降始期 | 1735 | 23,690 |

| 令和3年4月1日以降始期 | 1733 | 27,180 |

| 令和2年4月1日以降始期 | 1723 | 29,520 |

| 平成29年4月1日以降始期 | 1660 | 35,950 |

| 平成26年4月1日以降始期 | 1600 | 39,120 |

| 平成23年4月1日以降始期 | 1600 | 34,600 |

| 平成20年4月1日以降始期 | 1600 | 30,910 |

実際の損害に対して支払われる保険料

| 損害の内容 | 支払限度額 |

|---|---|

| 死亡による損害 | 3,000万円 |

| 後遺障害による損害 | 後遺障害の程度により、75~4,000万円 |

| 傷害による損害 | 120万円 |

返戻金に対する所感

自賠責保険は強制賠償保険として公道を走る車両を運用管理する使用者として、万一加害者となってしまった場合に関して責任を負うリスクを補うために加入するものです。

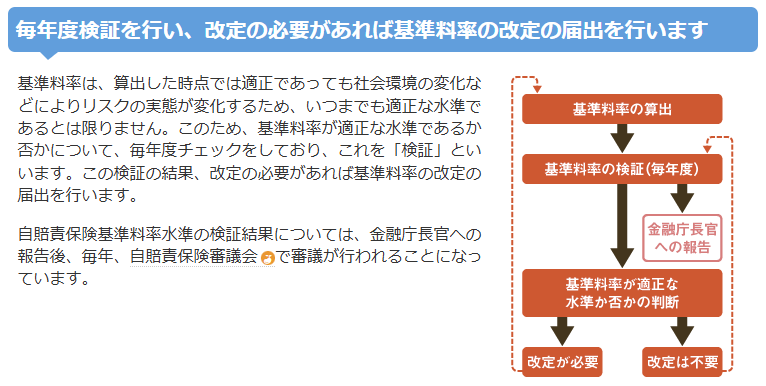

自賠責保険料の算出にあたっては、全ての加害者に対して補えるべき保険金を充填しておく必要があることから掛け金は絶えず変動し見直しが行われることは必然といえます。

日頃自賠責保険業務に携わっていていると様々な不都合を感じることがあります。例えば清算の締め切りが終わった証券の訂正取り消しを行おうとすると上記発行手数料を差し引いた代理店手数料が帰って来ません。保険の始期前であったとしても1件分の加入と解約返戻処理になるのです。訂正で良いではないか?と多々感じることがあります。たとえ1日たりとも猶予はないのです。

損害保険会社も金融庁の委託を受け業務を行っているので委託契約内容に沿わない柔軟な対応はできないことは理解できるのですが。そもそも始期も始まっていない保険証券では、その保険料の構成から賦課金が含まれます。賦課金とは保険に加入することによって恩恵を受けるものが負担すべきお金であることから、発行手数料を除く保険料の構成を考えると恩恵を受けていない保険の負担を加入者が行わなけらばならいは理解が出来ないのです。

金融庁や自賠責保険を管理している自賠責保険料率算出機構、審議会とその傘下の損害保険会社等々、賦課金の曖昧さもあって当然の利潤以外の自賠責保険利権も考える次第なのですが?どうおもわれますでしょうか。小職の見解なので根本的に誤っておりましたらご意見やご指摘をお願いいたします。

令和8年改定後の解約保険料早見表のPC版ご提供について

以下は過去の作成資料としての公開サンプルになります。新料金が確定されましたら下記PDF資料の形で公開を行います。

最新の自賠責保険同行はこちらへ R8/4/16公開

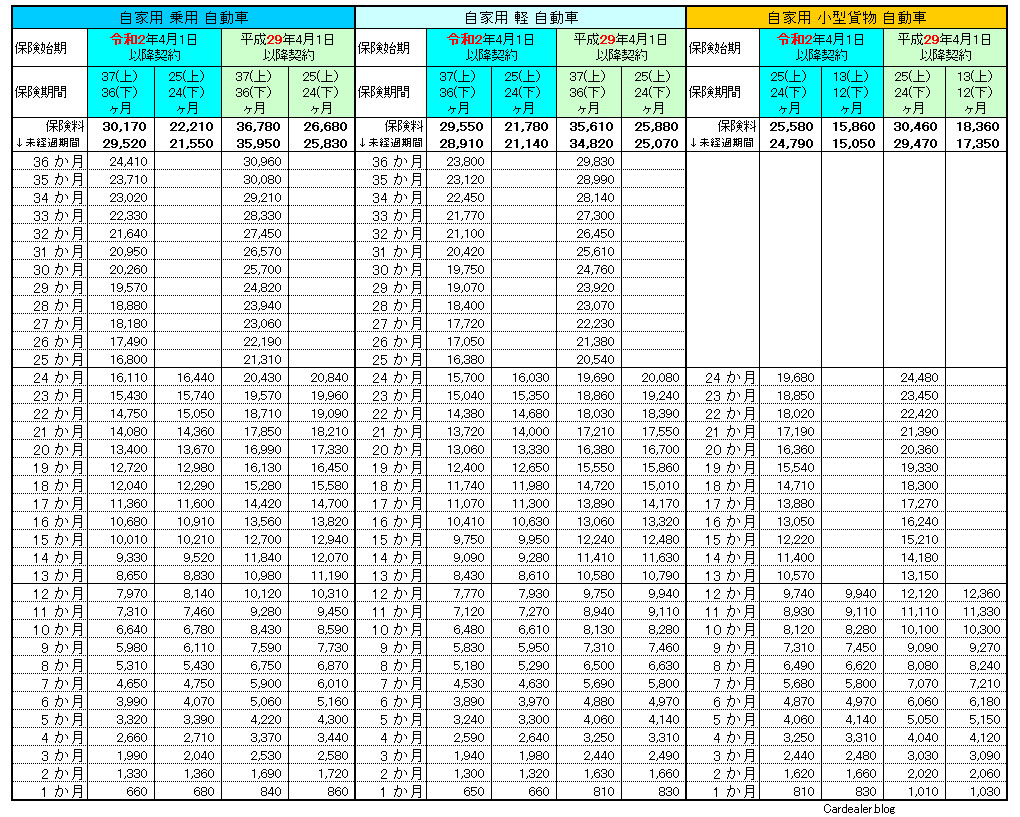

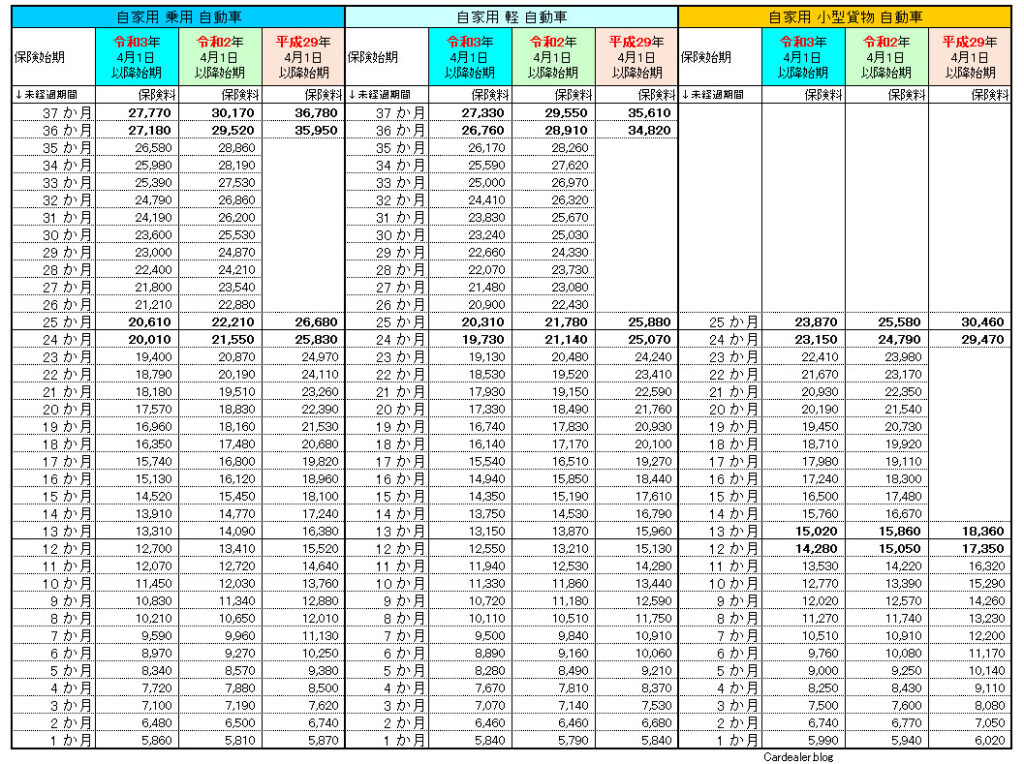

以下旧早見表ののサンプルです。現在のものではありません。ご注意を!

下記にてJPG画像データとしてA4横に最適化して作成しております。普段の業務でも重宝しているものですので、間接部門で解約をご担当されている方への業務軽減にお役にたてれば幸いです。

解約保険料早見表令和3年4月1日以降始期対応

解約保険料早見表平成29年4月1日以降始期対応

自賠責保険未経過月割り評価表

2023年対応版よりPDFファイルにてご提供しております。最新のページを参照してください。