ガソリン代より深刻な「本当の有事」が足元で進んでいる

レギュラーガソリン180円突破——そのニュースが日々テレビやSNSを賑わせている。財布への直撃が目に見えるだけに、誰もがそこへ注目する。だが、自動車業界の現場に身を置く人間として言わせてほしい。今、クルマ業界の足元では、ガソリン代の高騰どころではない、「クルマそのものが作れない・完成しない」という前代未聞の事態が静かに、しかし確実に進行している。

本日2026年6月15日、業界最大手のメディアである日刊自動車新聞でも、商用車・架装業界における素材不足の深刻化が改めて取り上げられた。トラックの塗装が実質的にストップしかけているという衝撃的な現実は、もはや業界内だけの話では済まない段階に達している。

そして実は、当ブログでは4月の時点で「架装現場で溶剤・接着剤が届かなくなりつつある」という予兆を記事にしていた。あの時点では「影響が出始めている」という段階だったが、今や事態はまったく別の次元、「決定的な機能不全」へとフェーズが変わった。

この記事では、カーディーラーとして日々お客様の「納期はいつですか?」という問いに向き合いながら感じている焦りと、サプライチェーンの最前線で起きている現実を、できる限り深くお伝えしたい。

本日明らかになった決定打——なぜトラック業界で「塗装」ができなくなっているのか?

塗装に不可欠な「溶剤」とは何か

自動車の塗装は、単に色を塗るだけの作業ではない。防錆処理、下塗り(プライマー)、中塗り、上塗りと、何層にも重ねた化学処理の積み重ねだ。そのすべてのプロセスで欠かせないのがシンナー・キシレン・トルエンといった化学溶剤である。

これらの溶剤は何から作られるのか。答えはシンプルで、すべてナフサ(粗製ガソリン)を原料とする石油化学製品だ。

要するに、「クルマに色を塗るための液体」が日本中から消えかけているということだ。

塗料メーカー各社の対応を見れば、事態の深刻さが一目でわかる。国内大手のエスケー化研は、溶剤下塗り・錆止め製品の受注を2026年4月13日に一時停止。溶剤系製品全般でシンナーが最大60%以上の値上げとなり、かつ「お金を積んでも物が入らない」という状況が現出している。

トラック・商用車が「最初に」直撃を受ける理由

乗用車の生産ラインを想像してほしい。トヨタやホンダの完成車工場では、塗装はロボットアームが密閉されたブース内で高効率に行う全自動ラインだ。使用する塗料量は最小化・最適化されており、廃棄ロスも極限まで抑えられている。

ところが、大型トラックや特装車(架装車両)の世界はまるで違う。

- 専門職人による手吹き塗装の割合が依然高い

- 顧客の要望に応じた指定色・特注カラーへの対応が必須

- 後付けされる架装パーツ(荷台、バン、ウイングなど)の個別塗装が発生する

- 大型ゆえに使用塗料量が乗用車の数倍に及ぶ

つまり、溶剤の消費効率という観点では、乗用車と商用車・架装車では月とスッポンほどの差がある。在庫が逼迫したとき、最初に「塗れない」状態に陥るのがトラック・架装の現場なのは、構造的に避けられない必然だった。

「塗れない=出荷できない」という恐怖の方程式

架装メーカー最大手の一角である日本フルハーフは、2026年4月6日の時点でいち早く公表していた。「原油及びナフサ等を使用している一部の塗装材料(希釈溶剤等)の供給が安定していないため、塗装を伴う製品の生産や納品が遅れる可能性がある」と。そして代替品調達・関係各社との調整を続けているが、「安定供給への回復見通しは立っていない」と明言している。

シャシー(車台)もエンジンもある。しかし塗装ができなければ——

- 防錆処理が施せない(納品後に錆が出る製品は出荷不可)

- 顧客指定色に仕上げられない

- 法令上の完成検査を通過できない

結果として、完成一歩手前の大型トラックが各地のヤードに滞留するという、見るも悲しい光景が広がっている。

架装現場を直撃する「トリプルパンチ」——塗装だけじゃない素材枯渇の全貌

そもそも「架装」とは何か

まず前提として、「架装(かそう)」という言葉に馴染みのない方のために説明しておきたい。

架装とは、トラックのシャシー(エンジンとフレームだけの状態)に、用途に応じた「上物(うわもの)」を載せる最終工程のことだ。宅配便のバンボディ、生コンクリートを運ぶミキサー、建設現場で活躍するクレーン付きトラック、冷凍・冷蔵バン——これらはすべて、専門の架装メーカーがシャシーに手を加えて完成させる。

要するに、架装が止まれば「荷物を運ぶ専用のトラック」が作れない。そして日本の物流の血管そのものが詰まり始めるということだ。

ナフサ由来素材の枯渇リスト——架装現場の「全滅状態」

当ブログが4月に警告した通り、架装の現場ではナフサに由来する素材が次々と届かなくなっている。以下に主要な品目をまとめる。

接着剤・シーリング材(ウレタン系・シリコン系)

荷台パネルの気密性を保ち、各部材を接合するウレタン系・シリコン系の接着剤・シーリング材は、ナフサ由来のイソシアネートやポリオールを主成分とする。あるシーリング材メーカーは2026年4月15日より全製品の受注を一時停止しており、「当面の間」という無期限の表現がいかに事態の深刻さを物語っているか、わかるだろう。

ポリエチレン(PE)・ポリプロピレン(PP)

燃料タンク(PE)、バンパー(PP)、内装ライナー(PP)、配線被覆(PVC)——架装に使う主要プラスチックはすべてナフサ由来だ。

<cite index=”5-1″>三井化学と出光興産の合弁会社プライムポリマーは、4月に大幅値上げしたポリプロピレンをさらに5月に引き上げ、日本ゼオンも5月からタイヤや自動車部品向け合成ゴムで大幅値上げを実施している。</cite>「値上がりしているが物はある」という段階から、「お金を出しても入らない」段階へ、局面は急速に移行しつつある。

合成ゴム(EPDM・NBR)

ドアパッキン、防水シール、ホース類——これらに使われる合成ゴムの主原料は、ナフサを熱分解して得られるブタジエンやエチレンだ。ゴム部品は「一点だけ欠けても装置全体が止まる」という性格を持つため、影響が特に大きい。

「納期未定」が当たり前になった架装業界の現実

本日の塗装問題と、これら素材の枯渇が重なった結果、架装メーカー各社の受注票には「納期:未定」の文字が並ぶ異常事態が続いている。

運送会社の経営者から現場まで、老朽化した既存トラックを騙し騙し使い続けるしかない状況だ。これは単なる「不便」では済まない。故障リスクの増大、整備コストの膨張——そして2024年から叫ばれてきた「2024年物流問題(ドライバーの時間外労働規制)」に次ぐ、「2026年物流危機」の引き金を引きかねない深刻な二次災害を意味している。

原油備蓄が「254日分」あるのに、なぜナフサが足りないのか?

ここが、この問題を理解するうえで最も重要なポイントだ。「日本には膨大な石油備蓄があるじゃないか」と思う方も多いだろう。実際、日本の国家石油備蓄量は国際基準を大きく上回る水準にある。なのに、なぜナフサが足りないのか?

「備蓄」が守るのは燃料であってナフサではない

日本の石油備蓄法が想定している「緊急時の備蓄放出」とは、端的に言えばガソリン・軽油・灯油といった燃料の確保のためだ。プラスチックや合成ゴム、塗料溶剤の原料となるナフサそのものの備蓄は、制度の「隙間」に落ちていた。

備蓄を放出しても、それは自動車を動かす燃料にはなっても、バンパーを成形するプラスチックや、ボディに色を塗る溶剤にはならない——ここが、ガソリン不足と素材不足の本質的な違いだ。

「連産品」という構造的な罠

<cite index=”1-1″>ナフサの供給連鎖を整理すると、原油→精製→ナフサ→ナフサクラッカー(熱分解)→エチレン・プロピレン・ブタジエン・芳香族→各種樹脂・合成ゴム原料→プラスチック部品・ゴム部品→最終製品(自動車・家電・建材等)という流れになる。</cite>

ここで理解しておきたいのが「連産品(れんさんぴん)」という概念だ。

要するに、原油を精製すると、ガソリンも軽油も灯油も、そしてナフサも「一緒くたに、決まった割合で」生産されてしまうということだ。「ナフサだけをもっと多く作れ」という命令は、物理的に不可能なのである。

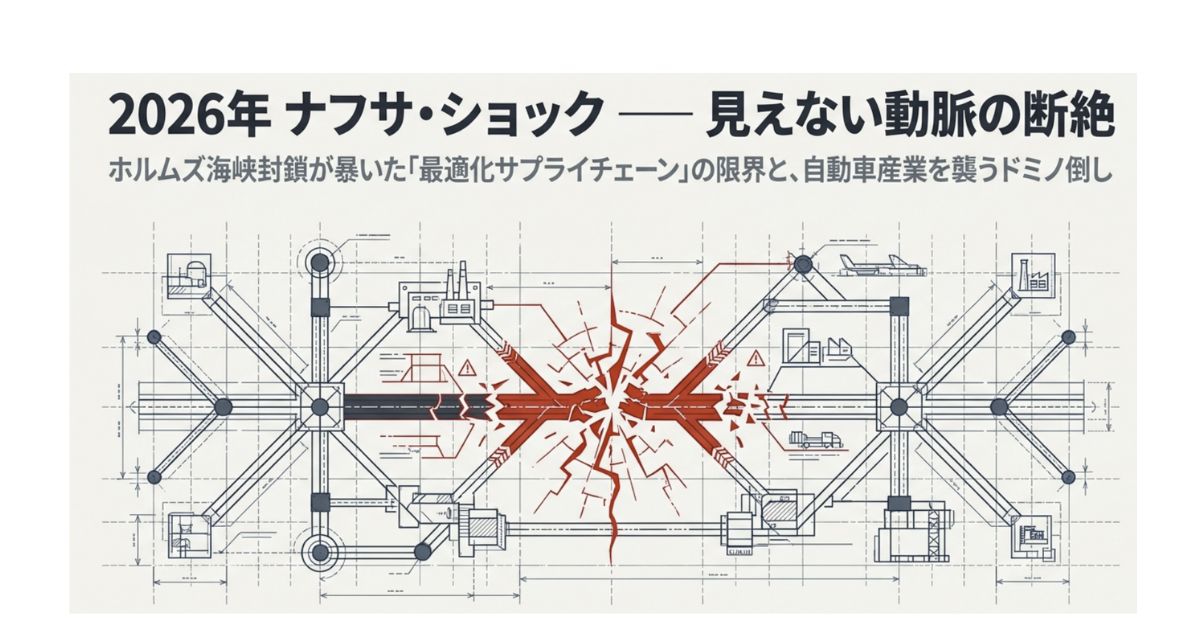

ガソリンを増産しようとしても、ナフサだけを選んで増やすことはできない。そして<cite index=”8-1″>2026年2月末、中東のホルムズ海峡が事実上の封鎖状態になり、日本が頼ってきたナフサの供給が大混乱した。</cite>中東から直接輸入していたナフサ(粗製ガソリン)の穴を、国内の製油所だけで埋めることは物理的に不可能という構造だ。

「タイムラグの崩壊」——なぜ今6月に危機が来たのか

<cite index=”3-1″>2026年3月、ナフサの値段は2週間で約1.6倍に急騰した。さらに「お金を出しても物がない」という事態が生じ、自動車部品メーカーを青ざめさせた。車1台には樹脂・ゴム部品が約100〜150kgも使われているためだ。</cite>

では、なぜ2月末の供給停滞が「6月の現場停止」に繋がったのか。それは業界が持つ流通在庫のバッファのせいだ。

化学プラントや部品メーカーが持つ在庫は、通常わずか20〜30日分に過ぎない。2月の急変後、各社はかき集めた在庫を使いながら代替調達に奔走した。しかしその在庫が完全に底を突いたのが——まさに「今(6月)」なのだ。

<cite index=”1-1″>国内に12基あるエチレン生産プラントのうち、2026年4月初旬時点で6基が減産体制に追い込まれており、フル稼働を維持できているのはわずか3基という異常事態だ。三菱ケミカル旭化成エチレンは、2026年4月11日から原料調達難を理由に稼働を縮小した。</cite>

この上流の崩壊が、タイムラグを経て今まさに、塗料工場・架装工場・そして完成車ラインを直撃している。

乗用車への波及——新型CX-5はいつ届くのか?ディーラー現場のリアル

「クルマの20〜30%はナフサでできている」という現実

一台のクルマを分解してみよう。バンパー(PP)、ダッシュボード(PP)、シート表皮(PVC)、タイヤの合成ゴム(SBR・BR)、配線被覆(PVC)、ドアパッキン(EPDM)——重量ベースで見ると、一台あたりおよそ20〜30%がナフサ由来の素材で構成されている。

<cite index=”3-1″>今回の危機は「お金の問題」ではなく「現物(モノ)の問題」だからやっかいなのだ。</cite>値上がりしても増産で対応できる問題ではなく、上流のナフサクラッカーが動いていなければ、どれだけお金を積んでもプラスチックも合成ゴムも生まれない。

JIT(ジャストインタイム)が牙を剥いた

トヨタが世界に誇る「ジャストインタイム(JIT)」生産方式——「必要なものを、必要なときに、必要なだけ」供給するこのシステムは、平時においては圧倒的な効率を生む。しかし今回のような「上流そのものが止まる」危機では、在庫ゼロという設計思想が致命的な脆弱性に転化する。

<cite index=”11-1″>2026年4月28日に発表されたトヨタ系部品メーカー6社(デンソー、豊田合成、トヨタ紡織、豊田自動織機、ジェイテクト、愛知製鋼)の決算では、来期見通しで3社が最終減益を見込み、経営幹部はそろって「ナフサは数カ月先まで見通せない」と警戒を表明した。</cite>

ディーラー最前線——お客様に何を伝えるべきか

正直に打ち明けると、今のディーラー営業の現場は非常に難しい立場に置かれている。

「新型CX-5の納期はどれくらいかかりますか?」

この問いに対して、以前なら「だいたい3〜6ヶ月です」と答えられた。しかし今は違う。バンパー成形に使うPP樹脂の入荷見通しが立たない。内装パネルの素材が確保できない。ボディを塗装するための溶剤が不足している。これらが複合的に重なった結果、「〇月の生産分は確定できません」という回答しか返ってこないのが現実だ。

「半導体不足(2021〜2023年)の再来ですか?」とお客様に聞かれることがある。しかし今回はそれよりもさらに深刻だと感じている。半導体が欠けた場合は、エンジンは動くし外装はできる。「電子制御だけが弱点」だった。しかし今回はバンパーも、内装も、塗装も、接着剤も、ゴムパーツも——全部が同時に欠けるという事態なのだ。

危機を生き抜く——業界が今、水面下で進める生存戦略

豊田合成の「脱ナフサ」への挑戦

ナフサ危機が顕在化するより前から、先見性ある企業は動いていた。その代表格が豊田合成だ。

<cite index=”22-1″>豊田合成は独自開発した脱硫技術と脱臭手法の改良を重ね、ゴム廃材から再生したゴム素材の品質を高め、配合比率を従来の5%以下から20%に向上させた。リサイクルゴムを高配合した自動車部品(ウェザストリップ)をトヨタの新型RAV4に採用し、新材と同等の性能を確保しつつリサイクルを実現した点がトヨタからも評価されている。</cite>

要するに、「石油から作る合成ゴム」の一部を、「廃棄した古いゴムを再生したもの」で代替する技術を確立したということだ。これが今後、ナフサ依存からの脱却において極めて重要な布石になる。

さらに、サトウキビ由来のバイオポリマーなど、植物由来素材への置き換えも研究段階から実装段階へと進んでいる。今回のナフサショックがこの動きを劇的に加速させることは間違いない。

デンソーらサプライヤーの「JIT→JIC」大転換

<cite index=”11-1″>ホルムズ海峡の事実上の封鎖を受け、危機の本質はコストアップから「物理的な現物確保」へと移行している。</cite>

この教訓を踏まえ、デンソーをはじめとするTier1サプライヤーでは、従来のジャストインタイム(JIT)から「ジャスト・イン・ケース(JIC)」——つまり不測の事態に備えた適正在庫の確保——へと調達戦略を根本から見直す動きが始まっている。

在庫を持つことはコストだ。しかしラインを止めることはもっとコストだ——その当たり前の事実が、今回の危機によってようやく経営判断の俎上に載ったと言える。

国内エチレンプラントの再編と「スペシャリティ化」

<cite index=”6-1″>国内製造業の3割がナフサ調達リスクに直面し、約4.7万社に影響が出ているという帝国データバンクの調査結果も発表されている。</cite>

この危機を受け、国内エチレンプラントの再編・集約(水島地区、大阪地区などでの連携強化)と、汎用品から高機能化学品(スペシャリティケミカル)への強制的なシフトが、業界の生存戦略として浮上している。「安価な汎用プラスチックは中東産に依存し、国内では高付加価値品のみを作る」という構造転換だ。これは2030年代の日本の化学産業の姿を決定づける、重大な選択になるだろう。

結論——これは「一過性のトラブル」ではなく、日本のものづくりの転換点だ

改めて、今回のナフサショックの本質を整理しておきたい。

| 危機の種類 | 影響範囲 | 回復難易度 |

|---|---|---|

| 2011年 タイ洪水 | 特定地域の部品工場 | 工場復旧で解決 |

| 2020〜23年 半導体不足 | 電子制御部品 | 生産能力増強で解決 |

| 2026年 ナフサショック | 外装・内装・塗装・ゴム・接着剤……全素材 | 上流の地政学リスク次第 |

半導体不足のときは「特定のチップが欠けた」問題だった。しかし今回は「クルマを構成する素材そのものの根っこ」が揺らいでいる。バンパー、ダッシュボード、塗装、ゴムパーツ、シーリング材——これらがすべて同じ「ナフサ」という一点から派生しているという、戦後日本のものづくりが依拠してきた大前提が崩れ去りつつあるのだ。

カーディーラーとして、今お客様に伝えるべきこと

私たちディーラーの現場でも、ただ「納期が遅れています、申し訳ございません」と頭を下げるだけの時代は終わった。

お客様が求めているのは謝罪ではなく、「なぜ」「いつまで」「どうなるのか」という誠実な説明だと感じている。

- なぜ遅れているのか:中東情勢がプラスチックと塗料に直結しているという構造的な背景

- いつまで続くのか:ホルムズ情勢の行方と、国内プラント稼働の回復動向

- お客様にできること:現行モデルの確保、代替グレードの検討、または長期的な納期調整の相談

これらを業界人として深く理解し、誠実に伝えることが、今の私たちに求められる最大の仕事だと思っている。

2026年6月、このナフサショックはまだ底を打っていない可能性がある。しかし同時に、豊田合成のリサイクルゴムや、各社のJIC転換に見られるように、日本の自動車産業がナフサ依存体質から脱却するための、痛みを伴う大転換の始まりでもある。

クルマを愛する者として、業界に生きる者として——この「素材の地殻変動」から目を離さずにいたい。引き続き、現場の最前線からリポートしていく。

本記事は2026年6月15日時点の情報をもとに執筆しています。状況は日々変化しているため、最新情報は各メーカー・販売店へご確認ください。