【2026年4月21日緊急更新】

4月17日に開催された最新の審議会にて、**「自賠責保険料の6%引き上げ」および「11月実施」**という異例の方針が示されました。最新のスケジュールと値上げの具体的な影響については、以下の続報記事で詳しく解説しています。 ➔ [業界震撼!11月改定へ…最新の審議会レポートはこちら]

記事内容は更新されています

「今年はもう値上げはない」——そう思っていたドライバーの方も多いはずです。ところが2026年4月を過ぎてもなお、金融庁が自動車損害賠償責任保険審議会(自賠審)を立て続けに開催するという、前代未聞とも言える異例の展開が続いています。しかも議題には「料率適用開始日の変更について」という文字が堂々と並んでいます。これはいったい何を意味するのか。自動車業界に長く携わる筆者が、一次ソース(金融庁公式発表・損害保険料率算出機構資料)をもとに、今起きている事態の全貌と、改定日の「大胆予測」まで徹底的に深掘りします。

4月の審議会開催が意味する「静かな緊急事態」

通常では考えられない「年度開始後の審議会」という異常事態

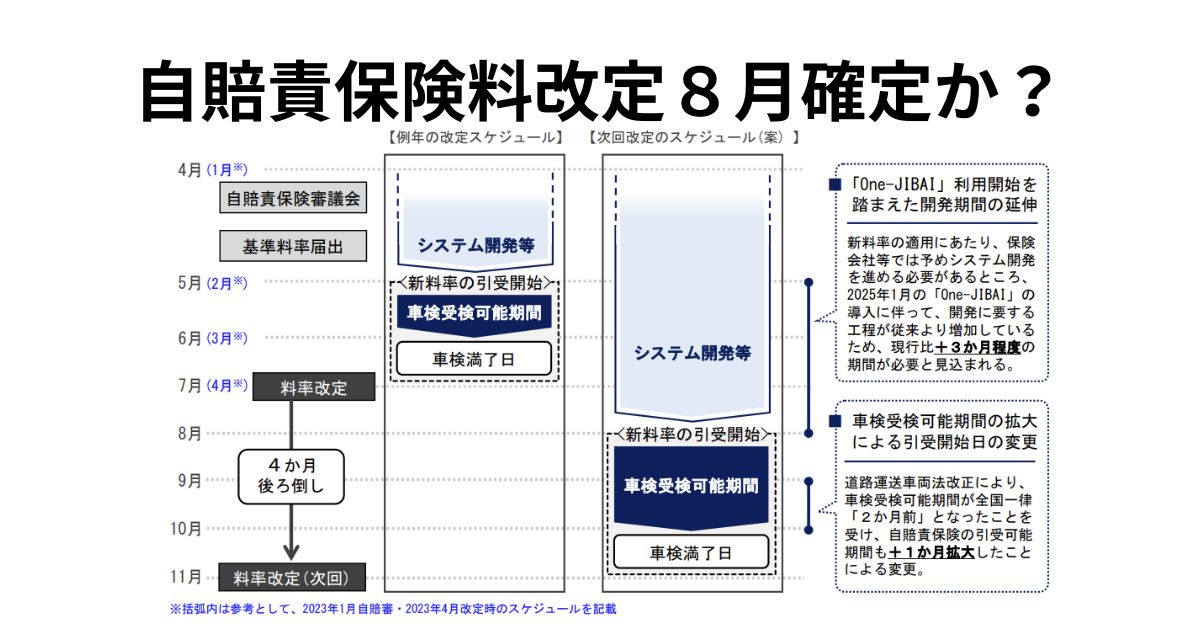

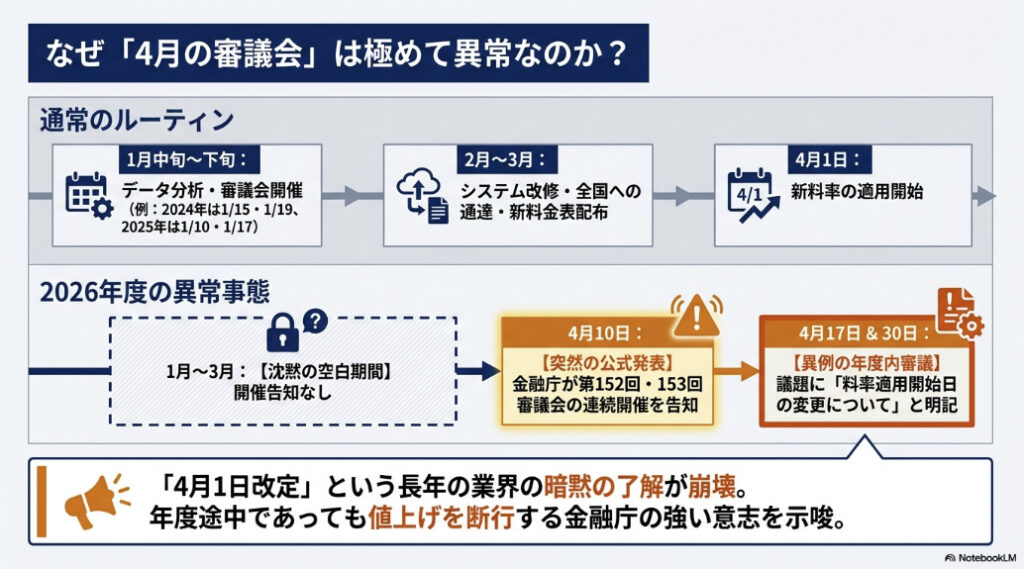

自賠責保険料の改定プロセスは、毎年ほぼ同じリズムで進みます。損害保険料率算出機構が前年のデータを分析し、1月中旬から下旬にかけて自賠審が開催され、結果を受けて4月1日から新料率が適用される——これが「通常のルーティン」です。

過去を振り返ると、2024年は1月15日と19日、2025年は1月10日と17日に審議会が開かれており、いずれも年度が始まる前に結論が出ていました。

ところが2026年度は、事情がまったく異なります。1月になっても審議会の開催告知が出ず、2月に入っても音沙汰なし。3月を過ぎ、4月に突入しても料率が確定しないまま——という前例のない空白期間が続いたのです。

【金融庁公式発表より確認】

令和8年4月10日、金融庁は「第152回 自動車損害賠償責任保険審議会の開催について」を公式発表。4月17日(金)16時〜18時に開催が決定。議題には「料率検証結果について」に加え、「料率適用開始日の変更について」が明記されています。さらに4月30日には第153回が続けて開催されることも判明しています。

なぜ「4月審議会」がこれほど異例なのか

4月に審議会が開かれること自体、記録を遡ってもほとんど前例がありません。業界では「4月1日までに決まらなければ、その年度は据え置き」というのが暗黙の了解でした。なぜなら、料率改定には保険会社・車検場・代理店のシステム改修、全国への通達、新料金表の印刷・配布など、膨大な事務手続きが伴うからです。

それでも金融庁があえて4月に2回続けて審議会を開くという判断をした——この事実が、今の「緊急性」を如実に物語っています。ただの「後処理」ではなく、年度の途中であっても料率改定を実施するという強い意志の表れと読み解くべきでしょう。

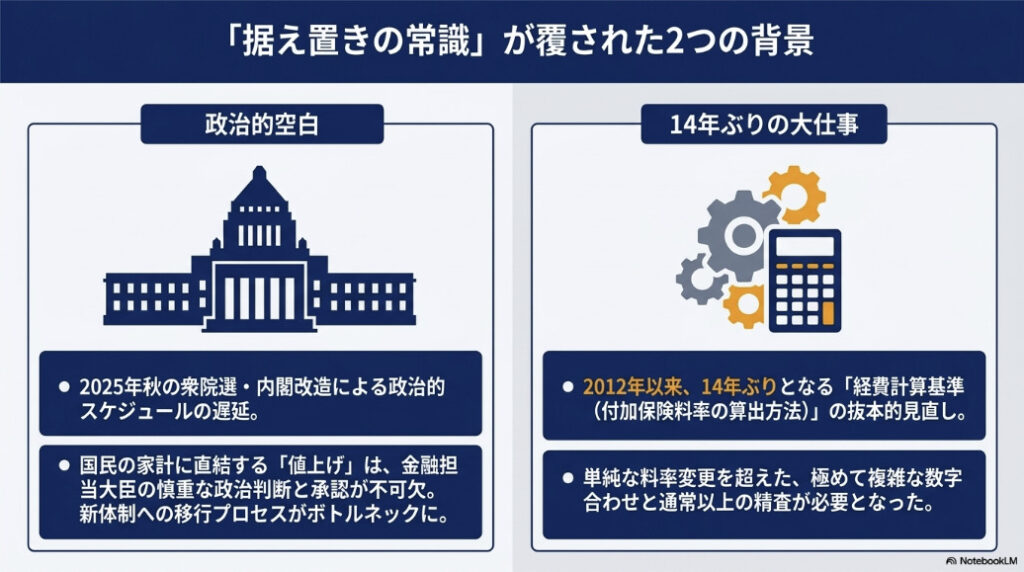

「据え置きの常識」が覆された背景:政治的空白という特殊要因

では、なぜここまで審議が遅れたのでしょうか。その最大の要因として挙げられるのが、2025年秋の衆院選に伴う政治的空白です。

自賠責保険料の改定は、技術的な数字合わせだけで決まるわけではありません。審議会で案がまとまっても、最終的に承認するのは金融庁を所管する内閣府特命担当大臣(金融担当大臣)です。衆院選後の内閣改造、新任大臣の就任・引き継ぎという政治的プロセスに時間が取られ、「国民の家計に直結する重要事項」であるがゆえに慎重な政治判断が重なった結果、前例のない遅延が生じたと見られます。

さらに、2026年度の審議は単純な料率変更だけではありません。2012年以来14年ぶりとなる経費計算基準(付加保険料率の算出方法)の抜本的見直しという大仕事も重なっており、通常以上の精査が必要だったことも遅延の一因です。

なぜ今、値上げなのか?——13年ぶりの料率引き上げの深層

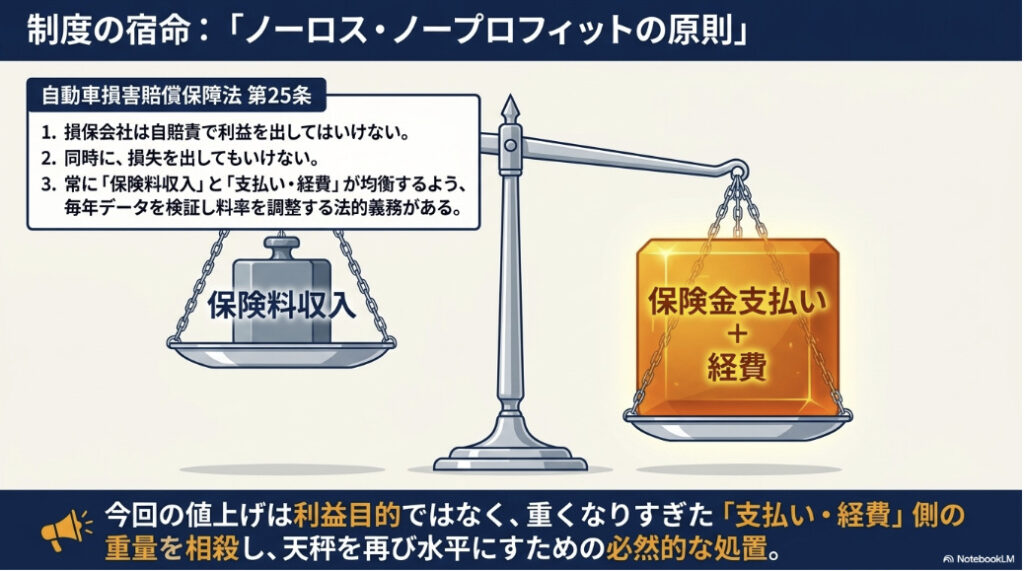

「ノーロス・ノープロフィット」という宿命

自賠責保険を語る上で欠かせないキーワードが「ノーロス・ノープロフィットの原則」です。自動車損害賠償保障法第25条に明記されているこの原則は、「損保会社は自賠責で利益を出してはいけない、同時に損失を出してもいけない」というルールです。

つまり、保険料収入と保険金支払いが常に均衡するよう、毎年データを基に料率を検証・調整する仕組みになっています。値上げも値下げも、この「均衡」を保つための必然的な結果なのです。

日本経済新聞の報道(2025年12月)によると、今回の引き上げ幅は6%前後で調整されており、自賠責保険としては2013年4月以来、実に約13年ぶりの値上げとなる見込みです。

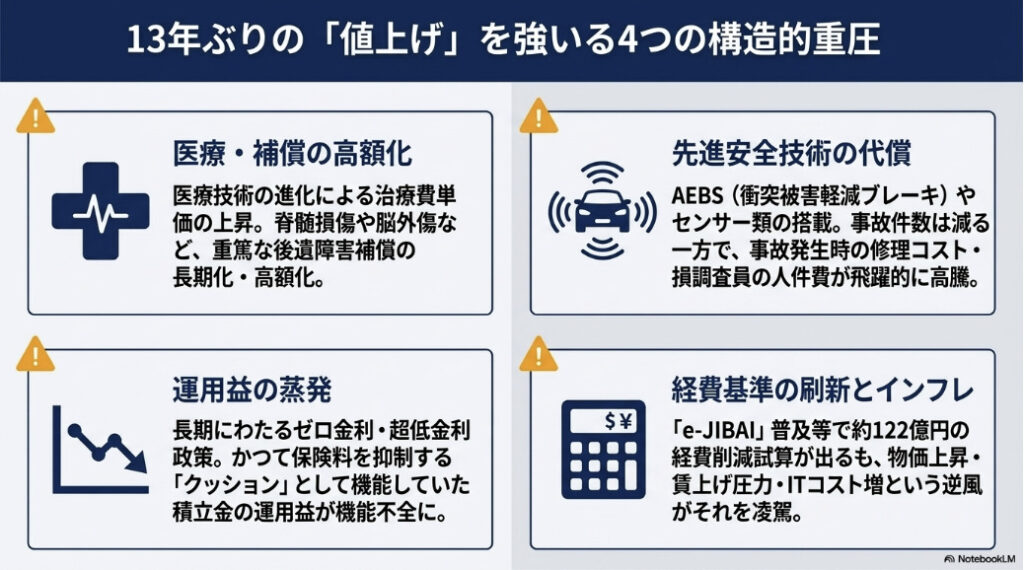

値上げを引き起こした4つのコスト増圧力

① 医療費・後遺障害補償コストの上昇

交通事故による負傷者の治療水準は、医療技術の進化とともに飛躍的に向上しました。高度な検査機器、先進的なリハビリ治療、長期入院への対応——いずれも事故被害者にとっては命綱ですが、1件あたりの治療費単価の上昇は保険収支を直撃します。特に脊髄損傷や脳外傷など後遺障害が残る重篤なケースでは、後遺障害補償の保険金支払いが長期化・高額化する傾向が続いています。

② 損害調査・事故対応コストの増大

現代の自動車には、衝突被害軽減ブレーキ(AEBS)、レーンキープアシスト、レーダークルーズコントロールなど、高度なセンシング技術が搭載されています。これらの先進安全技術は事故件数の減少に貢献していますが、一方で事故が起きた際の修理コストは従来と比べ物にならないほど高額になっています。損害調査員の人件費上昇も重なり、事務コストは全体的に膨らみ続けています。

③ 長期低金利環境による運用益の蒸発

自賠責保険は強制保険であるため、集めた保険料を積立金として運用し、その運用益でコスト増を部分的に補填するという仕組みを持っています。しかし日本が長年続けてきたゼロ金利・超低金利政策の下では、この「運用益」がほとんど期待できない状況が続きました。かつては保険料を抑制する「クッション」として機能していた運用益が、もはや機能しなくなった——これが根底にある構造的問題です。

④ 「14年ぶり」の経費計算基準見直しの影響

2025年1月の審議会で了承された経費計算基準の刷新は、複雑な要素を含んでいます。損保各社の共同システム「e-JIBAI」の普及(普及率99%)やキャッシュレス化による事務効率化は、付加保険料率(経費部分)を圧縮する方向に働きます。実際、新基準で試算したところ経費が約122億円削減されるとの試算も出ています。しかし一方で、物価上昇・賃上げ圧力・高度車両対応コストの増加という逆風も大きく、差し引きすると純保険料率の上昇圧力が優勢となり、全体として値上げ方向に傾いた形です。

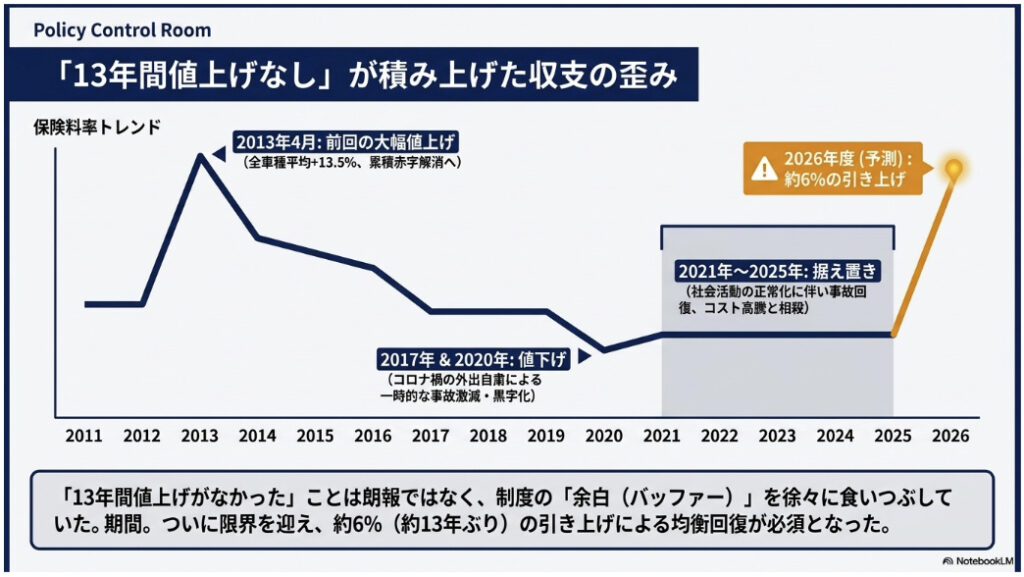

「13年間値上げなし」が積み上げた歪み

2013年4月の前回値上げ以降、自賠責保険料は2017年と2020年に値下げを経験しています。コロナ禍の外出自粛で交通事故件数が激減し、保険収支が一時的に大幅黒字になったためです。しかしその後、社会活動の正常化とともに事故件数は回復傾向に転じ、加えて前述のコスト増圧力が複合的に重なりました。

「13年間値上げがなかった」というのは、一見ドライバーにとって朗報に聞こえますが、その裏では収支均衡を保つための「余白」が徐々に消費されていたとも言えます。今回の値上げは、その均衡を回復するための「制度的な必然」なのです。

【現在の自賠責保険料(2025年度・自家用乗用車)】

24ヶ月契約:17,650円(本土用、沖縄・離島除く)

6%前後の値上げとなった場合:約18,710円(約1,060円増)

※車種・契約期間によって変動します。詳細は損害保険料率算出機構の公表を待ってください。

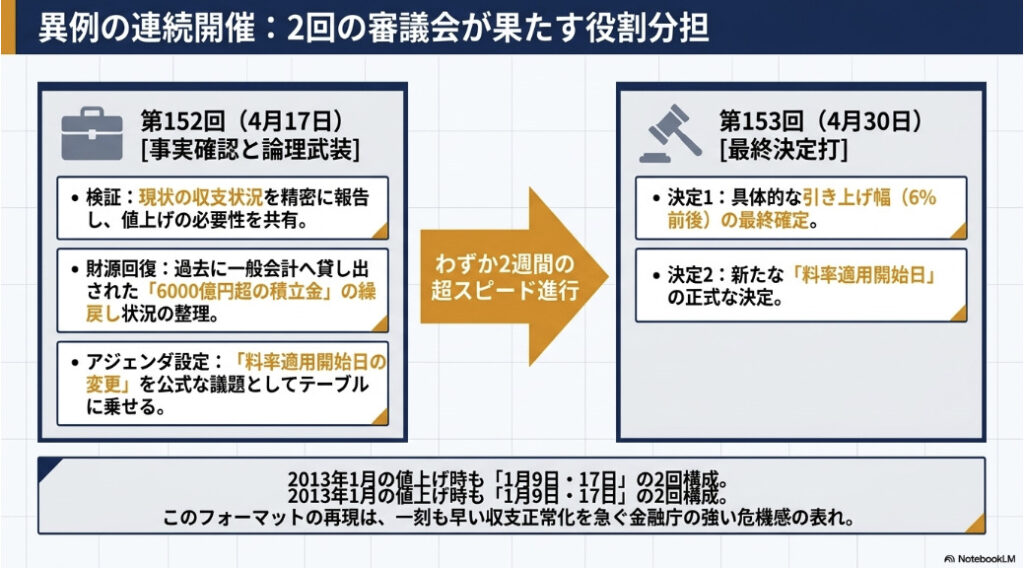

2回の審議会開催が意味するもの——4/17と4/30の役割分担

第152回(4月17日):事実確認と「問題の共有」

金融庁が公式発表した第152回審議会の議題は、「料率検証結果について」と「報告事項」の2本立てです。報告事項には「一般会計から自動車安全特別会計への繰戻しについて」と「料率適用開始日の変更について」が含まれています。

注目すべきは「料率適用開始日の変更について」という項目です。これは、4月1日の通常スタートが不可能になった今、いつの日付から新料率を適用するかを正式に議論するための議題に他なりません。

また「一般会計から自動車安全特別会計への繰戻し」という項目も重要です。これは過去に一般財源へ「貸し出された」自賠責保険の積立金(いわゆる6000億円超の繰入問題)が、ようやく正常化されることを意味します。この財源回復も含めた収支の整理が、今回の値上げ幅の算定に影響します。

第152回の役割は一言で言えば「現状の収支を精密に報告し、値上げの必要性と幅を論理武装する」ための場と言えます。

第153回(4月30日):施行日と具体的な引き上げ幅の「決定打」

一般的に、自賠審で重要な決定が下される際は2回構成で行われることが多く、1回目で「論点整理・方向性確認」、2回目で「数字の確定・最終答申」というパターンを踏みます。

4月30日の第153回では、6%前後の値上げ幅の最終確定と、実際の料率適用開始日の決定が行われると見ています。2回の審議会をわずか約2週間で立て続けに設定したこと自体、金融庁・業界側に「一刻も早く収支を正常化したい」という強い危機感があることの表れです。通常より明らかにスピードを上げた審議日程は、それだけ状況が切迫していることを示しています。

【審議会2回構成の前例】

2013年1月の値上げ決定時も、1月9日と17日の2回構成でした。1回目で方向性を確認し、2回目で具体的な料率を決定するという流れは今回も踏襲されると見られます。

過去の事例:年度途中の改定はあったのか?

自賠責保険料改定の歴史を振り返る

自賠責保険の料率改定の歴史を整理すると、近年の主要な動きは次の通りです。

| 適用開始 | 改定内容 | 主な背景 |

|---|---|---|

| 2002年4月 | 値上げ | 事故増加・収支悪化 |

| 2005年4月 | 値下げ | 累積黒字の還元 |

| 2008年4月 | 大幅値下げ(平均約24%) | 5000億円超の黒字還元 |

| 2011年4月 | 値上げ(平均約11.7%) | 後遺障害保険金増・収支悪化 |

| 2013年4月 | 値上げ(全車種平均13.5%) | 5128億円の累積赤字 |

| 2017年4月 | 値下げ | 収支改善・累積黒字増 |

| 2020年4月 | 値下げ | 事故減少(コロナ禍も影響) |

| 2021年4月〜 | 据え置き | — |

| 2026年度 | 値上げ予定(約6%) | 医療費増・収支悪化・基準見直し |

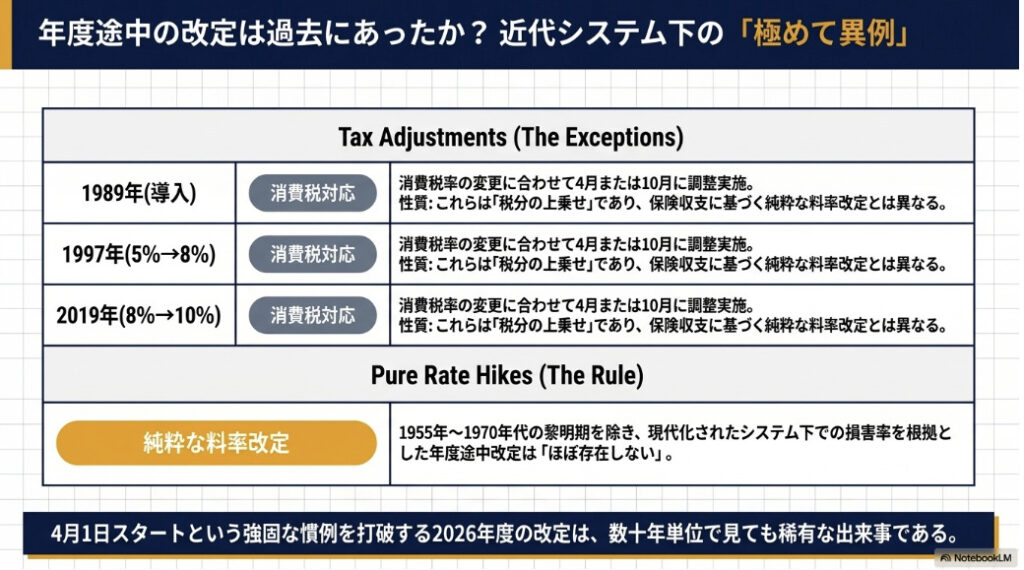

「4月以外の改定」は本当に前例がないのか?

過去の料率改定はほぼすべて「4月1日」適用でした。しかしゼロではありません。

最もよく知られる例外は、消費税率改定に伴う保険料調整です。1989年(消費税導入)、1997年(5%→8%)、2019年(8%→10%)の際には、税率変更に合わせて4月または10月に保険料が改定されています。ただし厳密には「料率の純粋な改定」というより「消費税分の価格調整」という性格が強く、今回のケースとは区別が必要です。

一方、「損害率を根拠とした純粋な料率改定が年度途中に実施された事例」は、近代の自賠責制度においてはほぼ存在しないと言って過言ではありません。制度の黎明期である1955年〜1970年代には年度途中の改定も見られましたが、システムが現代化された以降は4月1日スタートが確固たる慣例として定着してきました。

つまり今回は、数十年単位で見ても稀な「年度途中の純粋な料率改定」になる可能性が高いのです。これが「異例」と表現する所以です。

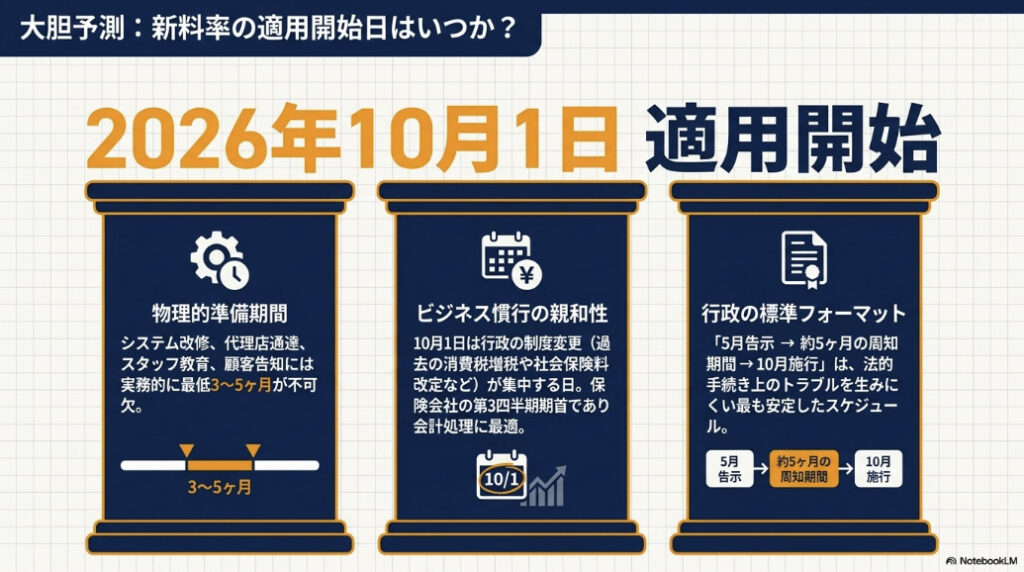

【大胆予測】改定日はいつになる?——ロジカルに「10月1日」を導く

予測の結論:2026年10月1日 適用開始

【筆者予測】 自賠責保険料の新料率適用開始日は、2026年10月1日になる可能性が最も高い。

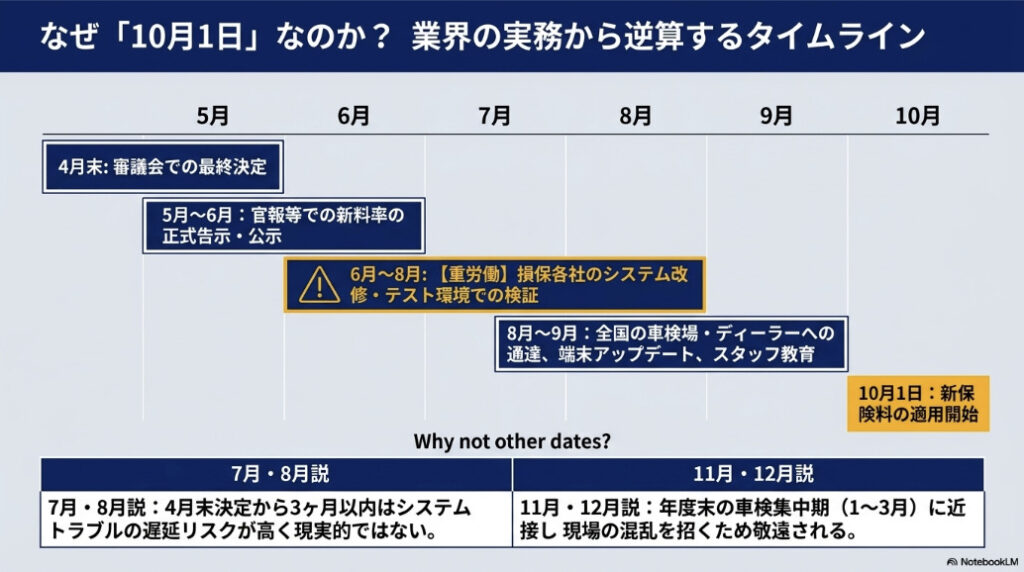

根拠① 最低限必要な「周知・準備期間」の逆算

保険料率が変わる場合、現場では次のような対応が必要になります。

これらを合理的に完了させるために必要な期間は、業界の実務感覚から見て最低でも3〜5ヶ月です。過去に4月1日改定が実現できたのは、1月の審議会→1〜2月に告示→3ヶ月で準備→4月適用、というスケジュールが成り立っていたからです。

今回、4月30日の第153回で具体的な料率と施行日が決まると仮定した場合、5月初旬に正式告示、6月〜8月にシステム改修・周知——というスケジュールを踏むと、準備が完了する最も現実的なタイミングは9月末〜10月初旬です。

根拠② 「キリの良いタイミング」としての10月

日本の行政・ビジネス慣行において、年度途中の制度変更が行われる際は「4月1日」と「10月1日」が圧倒的に多い傾向があります。消費税増税(1989年4月、1997年4月、2014年4月、2019年10月)も、社会保険料の改定も、4月と10月に集中しています。

10月1日はこの観点からも「業界全体が対応しやすい」タイミングです。また10月1日は第3四半期の開始点でもあり、保険会社の会計上も処理がしやすい区切りです。

根拠③ 「5月告示→10月施行」は行政の標準フォーマット

行政手続きの観点からも「5月告示→10月1日施行」は整合性があります。告示から施行まで約5ヶ月の周知期間を確保できるため、法的な手続き面でも問題が生じにくいラインです。半年以下の準備期間で十分かという懸念もありますが、今回は審議会開催前から業界内では値上げの方向性が共有されていたため、水面下での準備は既に進んでいると見られます。

「7月1日」「9月1日」説との比較

一部では「もっと早い時期を狙うのではないか」という見方もあります。確かに、金融庁が早期の収支改善を望むなら7月や8月の施行も理論上は可能です。しかし先述の準備期間を考えると、4月末決定から3ヶ月以内(7月・8月)は現実的にタイトすぎます。一方、11月や12月まで引き延ばすことは、年度末の車検需要が集中する1〜3月との兼ね合いで混乱を招く可能性があり、避けられる傾向にあります。

2026年4月17日(第152回審議会):

料率検証結果を報告、値上げ必要性の確認・論拠整理。「料率適用開始日の変更」について議論。

2026年4月30日(第153回審議会):

引き上げ幅(6%前後)の最終決定と、適用開始日の正式確定(10月1日?)。

2026年5月〜6月(告示・公示):

損害保険料率算出機構が官報等で新料率を公示。全国の代理店・車検場に通達。

2026年6月〜9月(準備期間):

損保各社・代理店のシステム改修、スタッフトレーニング、消費者向け告知。

2026年10月1日(予測:新料率適用開始):

この日以降に始期を迎える契約から、新保険料が適用される。

new! 4月17日審議会を経て早まる可能性が出てきました!

新情報はこちら

あなたのカーライフへの影響——賢いドライバーの動き方

「9月末の車検」か「10月以降の車検」かで保険料が変わる

仮に10月1日改定が確定した場合、そのインパクトは車検のタイミングに直結します。

| 状況 | 支払う自賠責保険料 | コメント |

|---|---|---|

| 車検満了が2026年9月30日以前で、期限内に更新 | 現行料金(2025年度料率) | 通常通りで問題なし |

| 車検満了が2026年10月1日以降 | 改定後の新料金(約6%増) | 値上げ後の料金が適用 |

| 満了が10月以降だが、9月末までに前倒し車検 | 現行料金が適用される可能性 | メリットが出る可能性あり(要確認) |

ここで注意が必要なのは、自賠責保険は「契約の始期日(保険開始日)」がどの料率区分に当たるかで保険料が決まるという点です。車検の「更新受付日」ではなく、「保険始期日」が基準になります。つまり、9月中に車検を受けて新たな自賠責保険の始期日を9月以前に設定できれば、現行料率が適用される可能性があります。

「駆け込み車検」は有効か?——実務的な検討

「それなら値上げ前に急いで車検を受ければいい!」と考える方も多いと思います。実際、過去の値上げ時(2011年、2013年)には車検場に駆け込み需要が集中しました。ただし、いくつか注意点があります。

- 車検満了日の2ヶ月前から受付可能:

満了日より2ヶ月以上前の前倒し車検は、次回満了日が現在の満了日からではなく検査日から計算される場合があります。これは損になることもあるため、ディーラーや車検店に事前確認を。 - 自賠責保険料差額は限定的:

6%の値上げで普通乗用車24ヶ月約1,060円。大きな出費ではないため、無理な前倒しより確実なメンテナンスを優先する考え方もあります。 - 車検場の混雑:

値上げ前の数週間は駆け込み需要で混雑する可能性があるため、余裕を持った予約を。

バイク・原付乗りも他人事ではない

自賠責保険は乗用車だけの話ではありません。バイク・原付を所有している方にも同様に適用されます。排気量区分によって改定率が異なるケースも過去にはあったため、250cc以下の軽二輪や125cc以下の原付については特に注意が必要です。

また、電動キックボード(特定小型原付)については、今回の審議会で新カテゴリとしての料率設定も議題に上がっている可能性があります。これからの普及期を迎えるなかで、どのような料率体系が設定されるかも注目ポイントです。

今回の自賠責値上げ、実は「保険会社やディーラー」が儲かるわけではない?

【新車検討層へのフック】

「これから新車の購入や乗り換えを検討されている方にとって、今回の自賠責保険の改定は、単なる『数百円の負担増』以上の意味を持っています。

実は、見積書に必ず記載されるこの『諸費用』の裏側では、現在、業界の仕組みそのものを揺るがすような大きな変化が起きています。新車の維持費を正しく把握するためには、表面上の金額だけでなく、その『中身』を知っておくことが、賢い車選びの第一歩です。」

【保険会社・代理店の真実】

「今回の値上げ(賦課金の増額)を聞くと、『また保険会社や国が儲けるのか』と感じる方もいらっしゃるかもしれません。しかし、現場の実務を知る立場からお伝えすると、事実は全く異なります。

自賠責保険は、金融庁(国)が主導する強制保険であり、損害保険会社はその『代理業務』を担っているに過ぎません。膨大な事務作業や支払い業務を抱えながら、保険会社が受け取っているのはごく僅かな事務手数料のみです。

また、私たちディーラーや保険代理店も同様です。1件の証明書を発行するために費やす責任と手間に対し、受け取れる手数料は**驚くほど少額(発行手数料レベル)**なのが実態です。いわば、公共インフラを支える『奉仕活動』に近い側面があるのです。」

【損害保険会社、代理店手数料の実態】ここだけの話

「では、なぜこれほどまでに複雑な計算が必要なのか? 私たちが支払っている保険料の1円単位までが、どのように分解され、どこへ流れているのか。

一般的なニュースサイトでは決して触れられない、損害保険会社の『賦課金』の仕組みや、代理店が受け取る手数料のリアルな内訳について、以前こちらの記事で徹底解説しました。

今回の改定の背景にある『お金の正体』を知れば、自動車業界の仕組みがより深く見えてくるはずです。専門的な内容ですが、業界の裏側を知りたい方はぜひ併せてご覧ください。

まとめ:今、賢いドライバーが押さえるべき3つのポイント

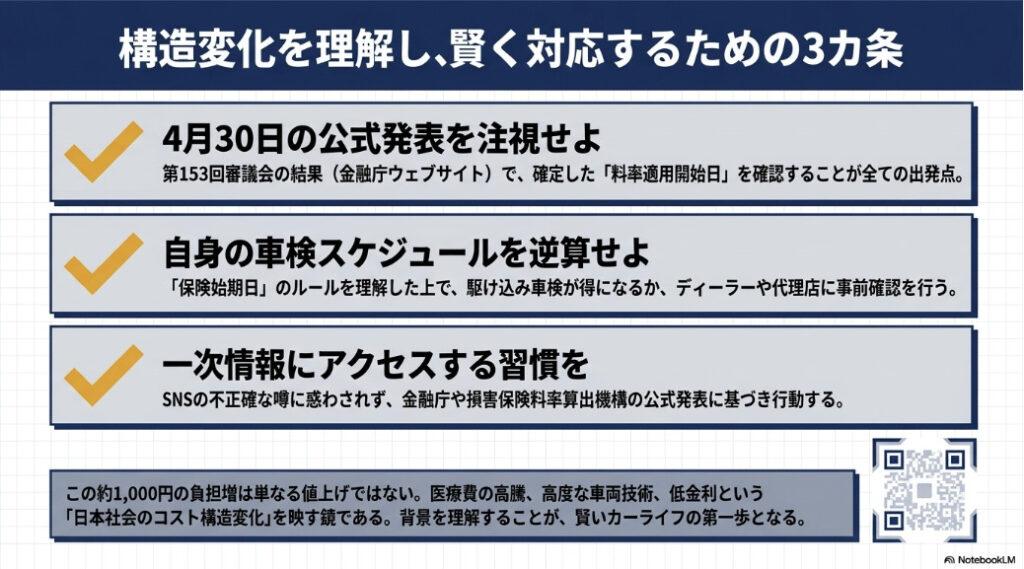

ポイント① 4月30日の審議会結果を必ずチェック

第153回審議会(4月30日)の結果は、金融庁ウェブサイトの報道発表資料ページに議事録と開催結果が掲載されます。「料率適用開始日」が何月何日に決定したかを確認することが、今後のカーライフプランニングの第一歩です。

ポイント② 車検スケジュールの確認と検討

車検満了日が2026年8月〜11月前後の方は、改定日との兼ね合いを確認する価値があります。「現行料金で更新できるか」「駆け込みが得になるか」は、契約始期日の扱いも含めて担当ディーラーや保険代理店に相談しましょう。

ポイント③ 一次情報を自分で取りに行く習慣を

自賠責保険の情報はSNSやまとめサイトには不正確な情報が多く出回ります。必ず「金融庁ウェブサイト」「損害保険料率算出機構」「国土交通省」の公式情報を確認してください。料率が確定した際は、本ブログでもいち早くお知らせします。

今回の「年度中値上げ」というイレギュラーな展開は、単なる保険料の変動に留まらず、日本の自動車保険制度が抱える構造的な課題を浮き彫りにしています。医療費の高騰、車両コストの上昇、低金利環境の影響——これらは今後も続く中長期的なトレンドです。自賠責保険料は、社会のコスト構造を映す鏡でもあります。

目先の家計負担(1,000円前後の増加)だけでなく、「なぜ値上がりするのか」という背景まで理解した上で、賢くカーライフを管理していきましょう。

※本記事は2026年4月15日時点の情報・報道を基に執筆しています。自賠責保険料の改定額・改定日は4月30日の審議会結果をもって正式決定となります。改定内容が確定次第、本記事の内容を更新いたします。(下記資料と共に新しい記事として投稿の可能性大です)

・新料金早見表

・未経過早見表

※保険料金等の数値は概算・試算です。正確な料率は損害保険料率算出機構・各保険会社の公式情報をご確認ください。