衆議院選挙によって与党が過半数割れとなり「国民の所得を増やす」政策がいよいよ実現されようとしています。それに逆行するように「国民皆保険」の動きが活発化しており厚生年金加入枠の拡大要件に加え、我々自動車業界においては最も重要な自動車保険に於いても2025年1月より保険料が値上げされる。本当に国民の所得は増えるのでしょうか。

損保大手4社を始め自動車保険料3.5~5%値上げ

理由は、ひょうなどの自然災害や物価高で自動車の整備業者に支払う修理費がかさみ、保険金の支払いが急増しているためだ。26年1月にも保険料を引き上げる予定で、家計の負担は一層重くなります。

東京海上日動火災保険、損害保険ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険等各社保険料の引き上げ

特に損保ジャパンに於いては、ビッグモーターの不正に関与したとされる件で前回の値上げを見送っていたが今回はその分も含め?5%近くの値上げとなる見込で、損保ジャパンのユーザーメリットが減少する。値上げの影響は大きいと考えられます。

2025年1月~型式別料率クラスの仕組み

自動車保険の料率区分

自動車を使う目的 (乗用や貨物、 自家用や事業用など) や自動車の種類 (普通、 小型 軽など)、 運転者の年齢、 過去の事故歴などにより、 事故が発生する頻度や被害の程度には差が生じます。

そのため、 自動車保険では保険契約者が負担する保険料が用途 車種、年齢条件、 過去の事故歴 など個々のリスクの差異に応じたものとなるように各種の料率区分を設けています。 ここで説明す る型式別料率クラスもその1つです。

型式別料率クラス

型式別料率クラスとは、 自動車保険における自動車ごとのリスクを、1、2、 3などのクラス別に設定したものです。 自動車保険では、 自動車ごとの特性 (形状・構造・装備 性能) や、 その自動車のユーザー層によって、個々の自 動車ごとにリスクに差が見られるため、 それを型式単位で評価してクラスを 適用し、 保険料に反映させています。

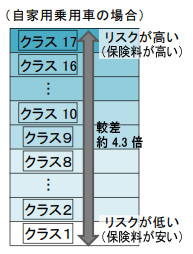

自家用乗用車

適用するクラスは、 自家用乗用車 (自家用普通乗用車 自家用小型乗用車) と自家用軽四輪乗用車を対象に、 対人賠償責任保険・対物賠償責任保険 人身 傷害保険 車両保険ごとに定めています。

自家用乗用車は、クラスを1~17の17クラスに区分しています。 保険料は クラス1が最も安く、 クラス 17が最も高くなり、各クラス間の保険料率の較 差は約 1.1 倍です。 保険料の最も安いクラスと最も高いクラスの保険料率の 較差は約4.3倍です。

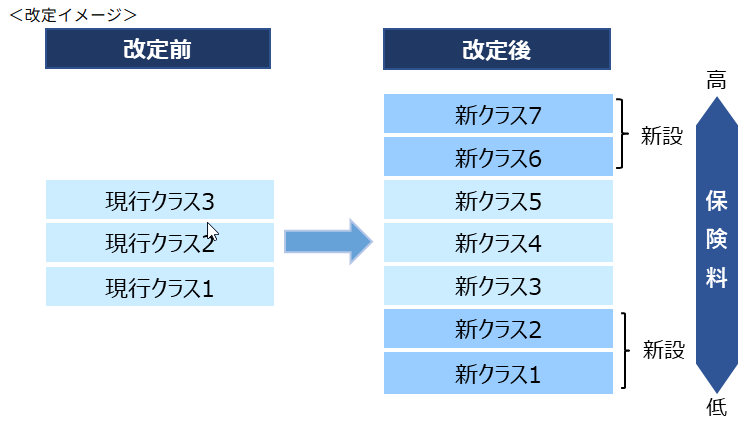

自家用軽四乗用車

自家用軽四輪乗用車は、 クラスを1~7の7クラスに区分していま す。 各クラス間の保険料率の較差は約1.1倍であり、 保険料の最も安いクラス と最も高いクラスの保険料率の較差は約1.7倍です。

自家用軽四輪乗用車には、2020年1月1日に型式別料率クラス制度を導入しました。導入時は、クラス数をクラス1~3の3クラスとしましたが、自家用軽四輪乗用車の普及に伴うユーザー層の多様化や、衝突被害軽減ブレーキ(AEB)をはじめとする先進運転支援システム(ADAS)技術の向上による自動車ごとの安全性能の多様化等により、型式別のリスク実態にも差が見られるようになりました。このため、クラス数を拡大することで、保険料負担の一層の公平化を図ります。

クラスはどのように決められているの

型式ごとに適用するクラスについては、その型式の直近の保険データに基づくリスク実態と、 適用しているクラスが見合っているかどうかを確認して見直す 「クラス見直し」を毎年1月に行 います。 その型式のリスク実態と、 適用しているクラスが見合っている場合には、クラスの移動 はなく、両者が見合っていない場合には、クラスが移動する仕組みです。

リスクが低い場合には、 その度合いにより 「-1」 または 「-2」、 リスクが高い場合には、そ の度合いにより 「+1」 または 「+2」、 クラスを移動します。

ただし、 より早期にリスクに見合った保険料とするため、 保険データが蓄積された型式 (発売 後約3年が経過した型式) においては、リスクが低い場合に、 その度合いによっては「-2」よ りも大きく(「-3」、 「-4」 など) クラスを移動します。

なお、新しく発売された型式については保険データの蓄積がないことから、 自家用乗用車の 場合には排気量や新車価格、 発売年月などに基づきクラスを決定し、 自家用軽四輪乗用車の場 合には、一律クラス4を適用します。

また、 型式別料率クラスによるリスクの評価を補う仕組みとして、 「衝突被害軽減ブレーキ(AEB) の装着の有無」 や 「初度登録後経過期間」 を料率区分として設けています。

自賠責保険について2025年は据置、26年は改訂予測

金融庁令和6年6月4日

自動車損害賠償責任保険審議会議事録より

自賠責保険料を構成する「社費」と「代理店手数料」

自賠責保険は、被害者救済のための強制保険でありますから、法令上、自賠責保険事業から損失も利益も出さない、「ノーロス・ノープロフィットの原則」が定められております。この原則は純保険料だけではなく「社費」及び「代理店手数料」にも適用されます。純保険料につきましては、保険金支払額を実額で把握できるため、実際の支出額に基づく料率検証を毎年実施しているところです。

保険会社の経費に当たる保険料である「社費」につきましては、保険会社各社が自社でかかった経費を「経費計算基準」という統一的な計算方法に従って算出し、料率機構に報告した上で、料率機構が各社からの報告に基づき、全社でかかった経費を集計し、社費の水準の検証を行っております。

自賠責保険の社費は、「ノーロス・ノープロフィットの原則」を満たす必要があり、その算出の基礎となる経費は、各社の個別事情によらず、全社共通の基準により客観的・統一的に自賠責保険に要した経費を捉えるための基準である「経費計算基準」を用いて計算されております。

この「経費計算基準」は、日本損害保険協会が作成したものであり、自賠責保険に要した費用の計算方法を、業務実態調査の結果に基づいた基礎数値等を用いて、現業部門の社員給与、借地借家料、減価償却費などの費目ごとに定め、この費目ごとの経費を足し上げることで、自賠責保険の経費を計算しています。

「営業部門の社員給与」を一例に挙げて御説明いたします。

営業部門の社員給与は、「1人1分当たり給与額」に「1件当たり処理分数」を掛けて、さらに、「取扱件数」を掛けるという形で算出されます。「1人1分当たり給与額」及び「取扱件数」は、毎決算期の個社実績から算出されます。一方で、「1件当たり処理分数」は「18.3分」が全社統一の数字として適用されます。これが先ほど申し上げました業務実態調査の結果に基づいた基礎数値になります。

経費計算基準により算出される経費の仕組み

保険会社の収入となる社費です。こちらは、自賠責審議会で決定される基準料率の内数になります。全社平均の経費は、収入である社費との差額が生じる場合がありますが、この差額に関しては、保険会社の付加率積立金に全額計上されることになるため、保険会社全体では損益は発生いたしません。

一方、保険会社が支出する経費水準は各社によって異なり、各社の経費と全社平均経費との間にも差分が発生しますが、ここで能率的な経営を行うための仕組みとして、保険会社各社が計上する経費は、全社平均水準までしか認めない仕組みとしています。各社の経費は全社平均を上回る場合もあれば、下回る場合もあります。全社平均までしか経費計上を認めないということは、仮に各社経費がそれを上回った場合、上回った分は各社が損失として自ら持たなければならないということになりますので、各社に対し、全社平均を上回り、損失を発生させないよう経費を抑制しようとするインセンティブが働くことになります。

代理店手数料の算出における基礎数値

自賠責保険の契約1件当たりの代理店手数料は、代理店における人件費と物件費の積算で算出されます。人件費については、「契約1件当たり業務所要分数」に「公的賃金統計に基づく給与単価」を乗じた値に賃金増減率を加味して算出し、物件費については、「契約1件当たり業務所要経費」に「物価増減率」を加味して算出しています。この人件費の「業務所要分数」及び物件費の「業務所要経費」に関しては、代理店が実施する業務実態調査によって計測された数値の平均が用いられています。

経費計算基準等の見直しの必要性

社費の計算基礎となる経費計算基準及び代理店手数料の算出における基礎数値につきましては、2012年に自賠責審議会での報告の上で改定されましたが、それ以降は見直しが行われておりません。

一方で、前回改定以後、自賠責保険契約情報の登録から自賠責保険証明書の発行まで行うシステムであるe-JIBAIの普及率上昇等のデジタル化が進展しています。下のグラフは、代理店がe-JIBAIを用いて計上した契約の割合の推移となります。前回改定時である2011年の代理店計上率は83%でしたが、直近では99%と上昇しており、処理の効率化が見込まれるところです。また、今後は、一部手続の非対面化やキャッシュレス決済を実現する共同システムが、一部の保険会社で、本年11月から先行して導入予定となっております。このように自賠責保険の経費に影響を与え得る環境は変化しているものと認識しています。

こうした環境変化を踏まえますと、現在の経費計算基準等の妥当性を検証した上で、これらを必要に応じて改定するとともに、共同システム導入による経費削減等、今後発生する変化を適時適切に反映する必要があるため、将来基準等を見直すための手続を定める必要があると認識しております。

したがいまして、事務局としましては、日本損害保険協会に対しまして、

①経費計算基準等が、現在の業務実態に合っているか検証し、必要に応じて見直しを行うこと、

②また、経費計算基準等を将来的に見直すための手続の導入

について検討を依頼することとしたいと考えております。2025年1月に開催予定の自賠責審議会において、日本損害保険協会から報告するよう要請したいと考えております。

今後の進め方の案につきまして

本日の自賠責審議会の終了後に、日本損害保険協会において会議体を設け、当会議体で現在の経費計算基準等の妥当性の検証等をしていただく予定となっております。その結果につきまして、翌2025年1月予定の自賠責審議会で再度議論の上、了承されましたら、経費計算基準等を必要に応じて改定することとしたいと考えております。

改定する場合には、保険会社各社において、この新基準に基づく経費を2024年度決算の数字として計算していただき、これを損害保険料算出機構において集計し、2026年1月に予定しております自賠責審議会において料率改定の審議を行い、2026年4月から新基準等に基づく保険料の適用を開始するスケジュールを考えております。なお、これは保険会社におけるシステム改修等がない場合の最速のスケジュールとして見込んでいるものになります。