2026年4月から予定されている「自動車関係諸税の抜本的見直し」。環境性能割の廃止・軽油引取税の暫定税率廃止・エコカー減税の基準引き上げ——と、業界関係者にとってもユーザーにとっても、かつてないほど大きな変革が重なる年度となりました。「4月以降に買った方が安い」という期待が高まる一方、高市首相による通常国会冒頭の衆院解散という前代未聞の事態が予算案審議を直撃し、施行タイミングに不透明感が生じています。本記事では業界で仕事をする筆者の視点から、改正内容の本質・契約実務への影響・そしてEV課税の将来像まで、どこよりも詳しく解説します。

「廃止」への大逆転劇—税制改正大綱が決定されるまでの経緯

今回の改正を語るうえで外せないのが、その決定プロセスの異例さです。実は当初、政府・与党内では環境性能割を「2年間凍結(停止)」にとどめる方向で調整が進んでいました。ところが2025年12月18日、自民党と国民民主党との政策協議において、環境性能割の「完全廃止」で合意が成立。翌19日、自民党・日本維新の会の連立政権下で初となる「令和8年度与党税制改正大綱」が正式に決定されました。

この急転換の背景には、国民民主党が選挙公約として「自動車税の減税」——とりわけ環境性能割の廃止——を強く訴えてきたことがあります。少数与党という政治的立場を踏まえ、政府・与党がその要求を受け入れた形です。自動車業界団体(自工会・日本自動車会議所等)や、154,341人規模のアンケートで98.8%が「自動車税を負担に感じている」と答えたJAFのユーザー調査も、政治的後押しとなりました。

「凍結」から「廃止」へ—何が違うのか

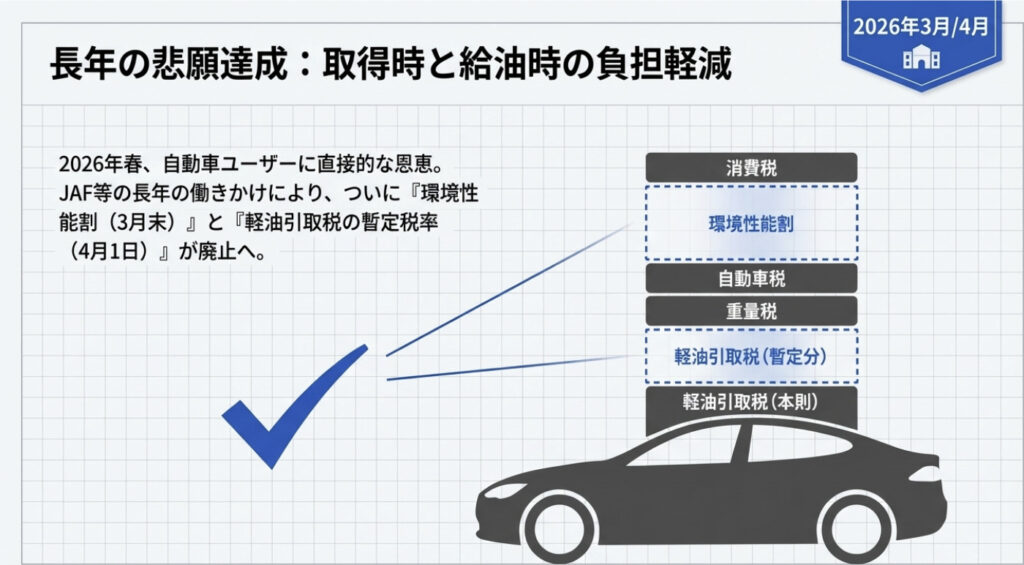

「凍結(2年間停止)」と「廃止」では、言葉の印象以上に意味合いが異なります。凍結であれば2028年度に再び復活する可能性が残りますが、廃止とは制度そのものを法律から削除することを意味します。今回の大綱では「減収分は安定財源を確保するための具体的な方策を検討し、それまでの間は国の責任で手当てする」と明記されており、地方自治体(東京・神奈川・愛知・大阪の4都府県だけで100億円超の税収減)への手当ても国費で補填される方針です。

🏛️環境性能割とは何だったのか

環境性能割は2019年10月の消費税10%引き上げに伴い、それまで存在していた「自動車取得税」を廃止する代わりに新設された地方税です。燃費性能に応じて普通自動車は0〜3%、軽自動車は0〜2%が課税される仕組みで、課税標準は「新車時の取得価額×90%相当」。つまり車両本体価格300万円の場合、取得価額相当は270万円となり、税率3%なら約8万1千円の課税となります。

長年にわたり業界や消費者から「消費税と並行して課税される二重課税」と批判されてきた税制であり、今回の廃止はその不満の解消という側面も持ちます。年間税収は約2,000億円と決して小さくない規模でした。

環境性能割廃止で「実際いくら安くなる?」—車種別シミュレーション

「廃止と言っても、自分が買う車には関係ないのでは?」という疑問を持つ方も多いはずです。実は、恩恵を受ける車種と受けない車種があります。ポイントは現行の燃費基準達成率です。

| 車種(例) | 現行税率 | 廃止による軽減額(目安) | 恩恵度 |

|---|---|---|---|

| EV・FCV・PHEV全般 | 非課税(0%) | 変化なし(もともと非課税) | なし |

| プリウス・アクア等 (高燃費HV) | 非課税(0%) | 変化なし(もともと非課税) | なし |

| 日産セレナ e-POWER ハイウェイスターV | 1% (税額 約3万500円) | ▲約3万500円 | 中 |

| トヨタ シエンタ Z (ガソリン7人乗り) | 3% (税額 約6万8千円) | ▲約6万8千円 | 大 |

| ヤリスクロス Z (ガソリン2WD) | 3% (税額 約6万3千700円) | ▲約6万3千700円 | 大 |

| 高価格帯SUV・スポーツカー (燃費基準未達、本体400万円超) | 3% (税額 約10万円超) | ▲10万円以上 | 最大 |

💡業界プロからのひとこと

現場で接客していると「4月以降なら全部安くなる」と思い込んでいるお客様が多いですが、プリウスやアクア、最新のヤリスハイブリッドといった超低燃費モデルはもともと非課税なので廃止の恩恵はゼロです。本当に得をするのは、スポーツカー・大型SUV・燃費基準を達成していない素のガソリン車を購入予定のユーザーです。逆に言えば、4月以降の廃止を待って買おうとしているHVユーザーは、後述するエコカー減税の基準引き上げ(5月から)でむしろ不利になるリスクがあります。

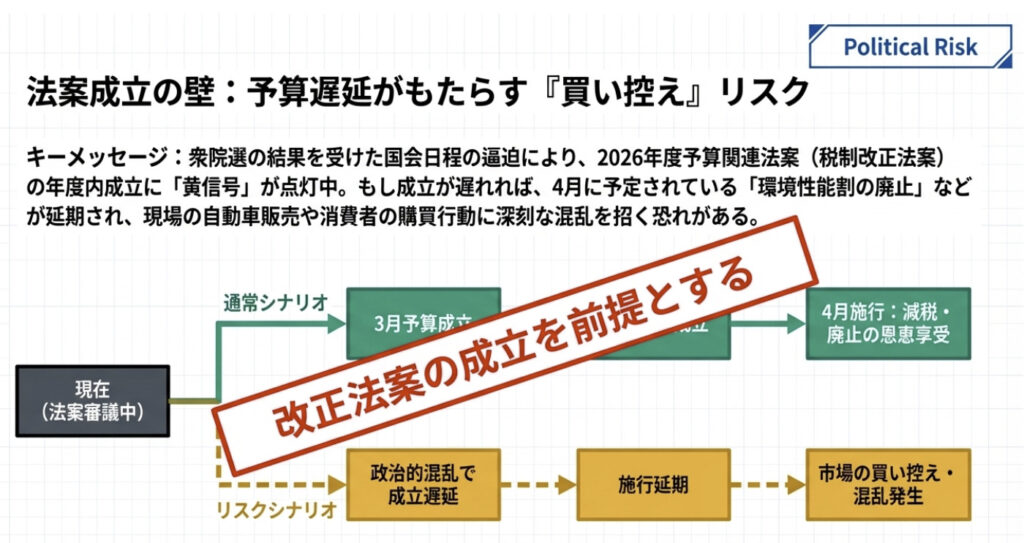

予算案難航・衆院解散—4月以降の契約で何が起きるか

ここが本記事の最大のヤマ場です。税制改正大綱が決まっていても、それは「政府・与党の方針」に過ぎず、法的効力を持つのは税制改正法案が国会で可決・成立した後です。ところが今回は、極めて異例の政治的混乱が重なりました。

衆院解散という「想定外」—10年ぶりの暫定予算へ

高市早苗首相は2026年1月の通常国会召集と同時に衆院解散を表明。財務省幹部が「どうやっても年度内成立は難しい」と認めるほどの異常事態となりました。衆院選の実施により予算審議の開始が約1ヶ月遅れ、政府は約10年ぶりとなる暫定予算の編成を余儀なくされています。

結局、衆院で自民党が歴史的大勝を遂げた後、2026年度予算案は3月13日に衆院採決、16日から参院審議入りという日程となりました。ただし、参院では与党が過半数の議席を持たないため、野党の協力なしに審議を進めることは困難です。専門家の間では「5月の大型連休前の予算成立が事実上の目標」という見方が強まっています。

「法案未成立」の場合に現場で起きること

⚠️販売店スタッフが知っておくべき3つのリスク

①「つなぎ法案」による暫定措置の可能性

過去の事例(2011年度など)では、法案が期限内に成立しない場合に「つなぎ法案」が制定され、減免措置等の旧税制が暫定的に延長されたことがあります。今回も同様の措置が検討・施行される可能性があり、その場合は4月1日以降に購入しても即座に環境性能割廃止の恩恵を受けられないリスクがあります。

②「登録日」が全てを決める

環境性能割は「自動車の取得時(登録日)」を基準に課税が決まります。つまり、判定日は契約日でも納車日でもなく、運輸支局に書類が受理される「登録日(軽自動車は検査日)」です。税制改正法の施行後であれば登録日が廃止対象となるため、販売店側は「施行確認後の登録」という時期調整を提案するケースが考えられます。月をまたいで登録を保留するという選択肢も現実的です。

③契約書への明記が必須

万が一、登録時に予定していた減税が適用されなかった場合の対応(差額の調整方法など)について、事前に担当者と協議しておくことが重要です。現時点では法案成立前であるため、「税制改正を前提とした価格案内」を行う場合は、必ず条件の不確実性を顧客に明示することが販売店の責任として求められます。

最新の予算審議状況(2026年3月17日現在)

2025年12月19日

令和8年度与党税制改正大綱を決定自民党・日本維新の会が大綱を取りまとめ。国民民主党との合意を受け、環境性能割は「廃止」に決定。

2026年1月

高市首相、通常国会冒頭で衆院解散を表明予算案の年度内成立が困難に。約10年ぶりの暫定予算の編成へ。

2026年2〜3月上旬

衆院選実施・自民党歴史的大勝予算委員長のポストを奪還し、与党主導で審議を加速。衆院予算委は日曜日も開催という異例の日程に。

2026年3月13日

2026年度予算案、衆院を通過野党の強い反発を受けながらも委員長職権で採決。参院へ送付。

2026年3月16日〜

参院で予算案の審議開始参院は与党過半数割れ。野党の協力が不可欠で、成立時期は引き続き流動的。専門家は「GW前成立」が現実的と分析。

2026年4月1日(予定)

環境性能割廃止・軽油引取税暫定税率廃止(法案成立が前提)法案未成立の場合はつなぎ措置等で対応される見通し。

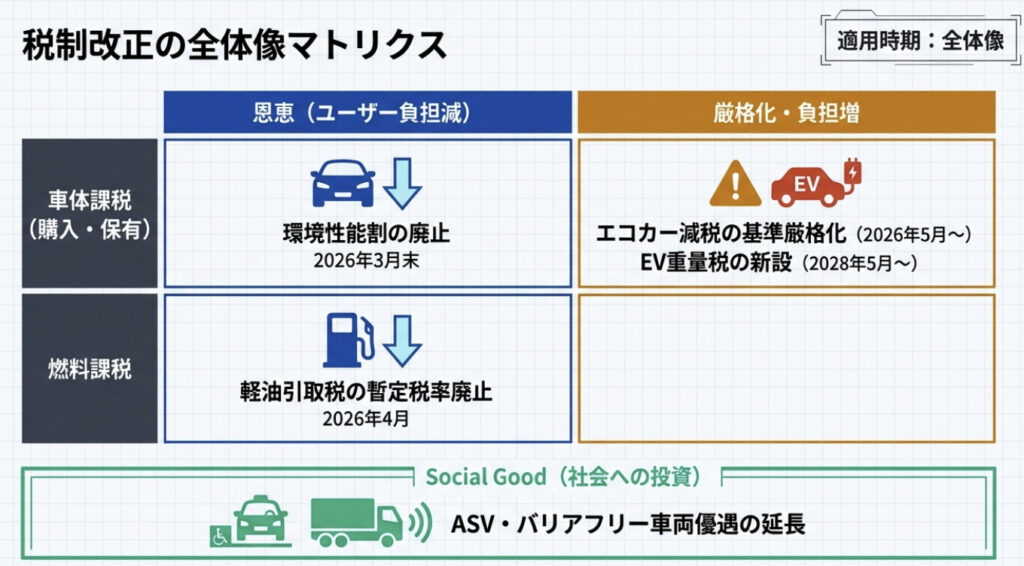

環境性能割廃止だけじゃない—2026年改正の全体像

今回の税制改正は「環境性能割の廃止」がメインヘッドラインになっていますが、それ以外にも自動車ユーザーの生活に直結する重要な改正が複数あります。総合的に把握することで、初めて「本当の買い時」が見えてきます。

① 軽油引取税「当分の間税率(旧・暫定税率)」廃止

ガソリン税の暫定税率がすでに2025年12月31日をもって廃止されたことに続き、軽油引取税の「当分の間税率」も2026年4月1日から廃止される方針です。これにより1リットルあたり約15円程度の軽油価格引き下げが見込まれており、ディーゼル車ユーザーや物流業者にとっては極めて大きなメリットとなります。

ガソリン・軽油ともに暫定税率が廃止されることで、長年にわたって積み上がってきた「道路整備目的」という名目の上乗せ課税が解消される歴史的な転換点と言えます。ただし、この恩恵もやはり予算関連法案の成立が前提となるため、ガソリンスタンドでの価格反映が遅れる可能性は残っています。

⛽暫定税率廃止の歴史的意義

軽油の暫定税率(当分の間税率)は1974年、道路整備財源確保のために「2年間の暫定措置」として導入されたものです。以来、52年間にわたり延長され続けてきました。2009年の一般財源化によってすでに「道路使用者のためだけの財源」という建前も失われており、廃止を求める声は自動車業界・ユーザー双方から長年上がっていました。その不満がようやく結実した形です。

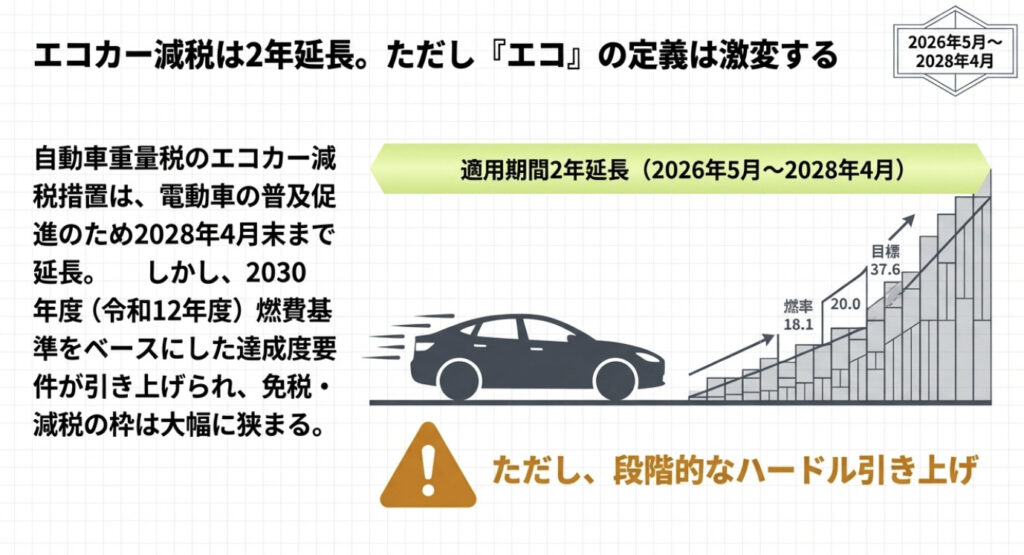

② エコカー減税:2年延長だが「基準引き上げ」という罠

自動車重量税を軽減する「エコカー減税」は、2026年4月末で終了予定でしたが、2028年4月末まで2年間の延長が決定しました。ただし、ここには要注意ポイントがあります。

2026年5月1日以降、対象となる燃費基準の達成度判定が引き上げられます。具体的にはハイブリッド車を含むガソリン車は基準が約5%切り上げられる見込みです。これにより、現在は免税・減税の対象だった車種が、5月以降の新規登録(初回車検時も含む)から対象外になるケースが生じます。

| 車種区分 | 4月末まで | 5月1日以降 |

|---|---|---|

| EV・FCV | 免税(新車登録+初回車検) | 免税継続(変更なし) |

| PHEV | 免税(新車登録+初回車検) | 免税継続(変更なし) |

| ハイブリッド車(高燃費) | 免税〜75%減税 | 基準引上げで一部が減税幅縮小 |

| ガソリン車(基準達成) | 50〜25%減税 | 基準厳格化で対象外になる車種も |

| ガソリン車(基準未達) | 対象外(通常課税) | 対象外のまま(変化なし) |

⚠️「4月以降が得」は必ずしも正しくない

環境性能割の廃止(4月〜)と重量税基準の厳格化(5月〜)が同時に起きるため、「環境性能割がかかるガソリン車」かつ「現行基準ではエコカー減税が適用される車種」を4月中に登録するのが最もコストパフォーマンスが高いケースがあります。一方で環境性能割が非課税のHVは、4月まで待つ理由がほとんどなく、むしろ5月に基準が厳しくなる前の4月中に登録する方が有利な場合があります。車種ごとの税額を具体的に計算することが不可欠です。

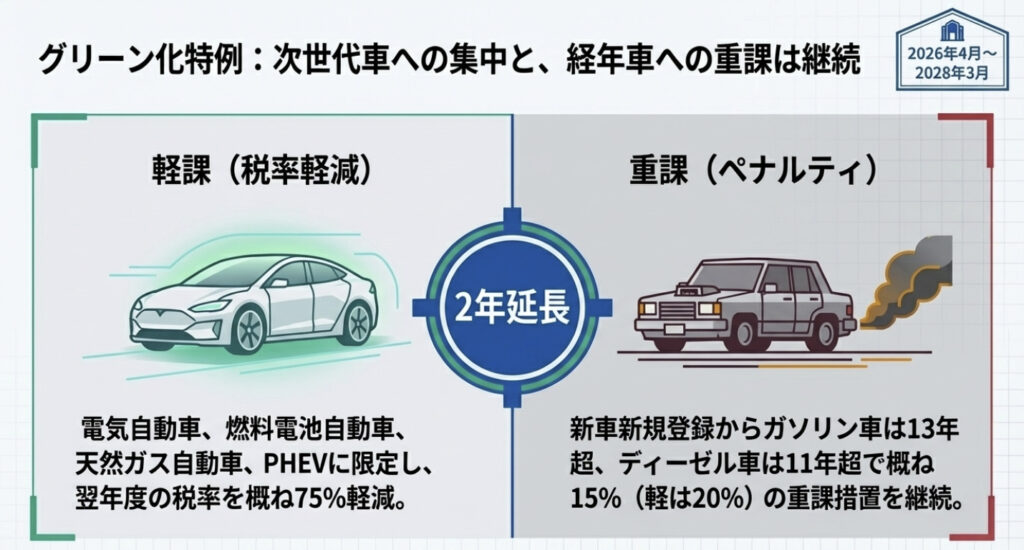

③ グリーン化特例:現行のまま2年延長

毎年度の自動車税(種別割)を軽減する「グリーン化特例」についても、現行制度のまま2028年3月31日(令和10年3月31日)まで2年間延長されることが決定しました。EV・PHVなどは、令和10年3月31日までに新車登録すれば翌年度の自動車税が概ね75%軽減される措置が継続されます。

④ マイカー通勤の駐車場代が非課税に

見落とされがちですが、マイカー通勤者が企業から受け取る通勤手当のうち、駐車場代が2026年から所得税の非課税対象となります(月額上限5,000円)。これにより、マイカー通勤者の所得税負担が軽減され、実質的な手取りが増加します。住宅手当や食事手当と同様の「福利厚生の実質的な拡充」として、特に地方のユーザーに恩恵が大きい改正です。

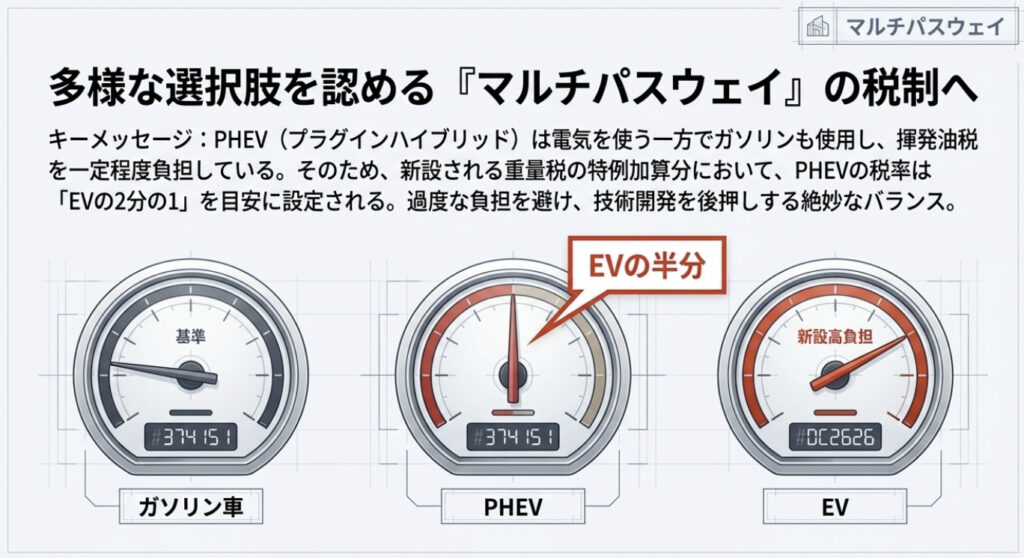

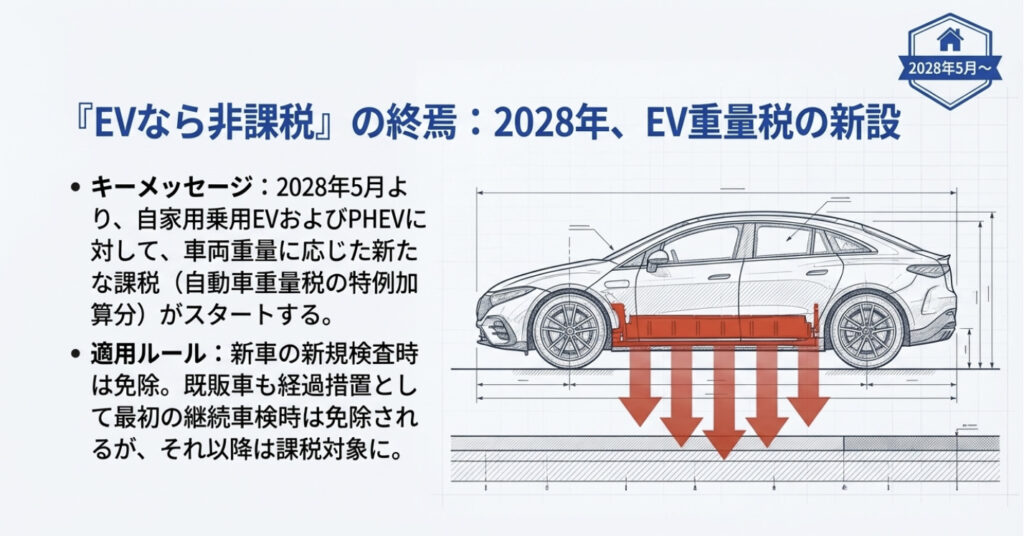

5|2028年以降の「EV重量課税」—次の波を見据えた契約判断

今回の改正で最も長期的な影響を持つのが、2028年(令和10年)以降のEV・PHEVへの重量に応じた課税強化です。現時点でEVを検討している方は、将来の維持費として必ず頭に入れておく必要があります。

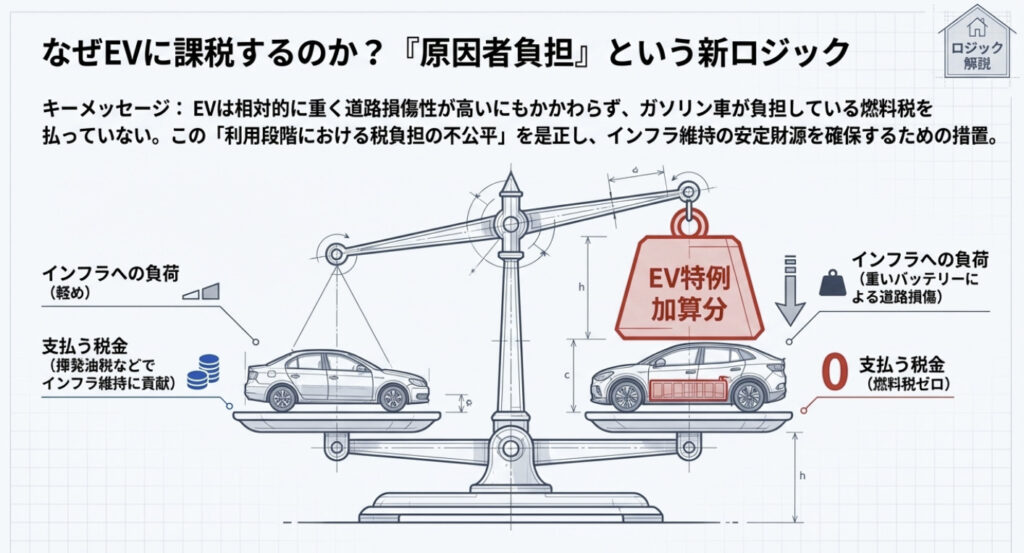

なぜEVに「重量課税」なのか

これまでEVは排気量ゼロのため、自動車税(種別割)は最低額区分(1,000cc以下ガソリン車相当)が適用されてきました。しかし現実には、バッテリーを多く積むEVは車重が2〜2.5トンに及ぶ重量級モデルも多く、道路への負荷はガソリン車以上です。また、ガソリン税(揮発油税)を一切負担していないという「応益負担」の観点からも、公平性への疑問が業界内外から提起されていました。

2028年以降のEV課税ロードマップ(現時点の方針)

※自動車税については2028年度以降の「新車新規登録」から適用される方針も示されており、詳細は2027年度税制改正大綱を要確認。

重要なのは、EV補助金は増額される一方でEVへの課税も強化されるという、一見矛盾した政策の共存です。これは、アメリカ政府が「日本の燃料電池車への手厚い補助金は非関税障壁」と指摘していることへの対応という側面もあるとされており、国内産業政策と外交的圧力が複雑に絡み合っています。今後数年間、EV税制は引き続き不確実性を帯びたまま推移する可能性が高いと言えます。

自賠責保険料の値上げは?—現時点での動向整理

税金と並んで自動車ユーザーが気にする「自賠責保険料(強制保険)」については、一部で値上げを懸念する声も聞かれます。ただし、重要な前提として自賠責保険は税金ではなく保険制度であり、税制改正大綱とは完全に別の枠組みで議論されます。

自賠責保険料の改定は通常、損害保険料率算出機構による統計的な検証を経て行われます。現在の審議状況や令和8年度税制改正の流れを見る限り、今回の改正大綱の主眼はあくまで「カーボンニュートラルの実現」と「ユーザーの取得・保有負担の軽減」に置かれており、2026年度当初からの大幅な値上げが盛り込まれている形跡は見当たりません。

📌自賠責保険に関する注意点

現場目線で伝える「2026年春・賢い新車契約の作法」

ここまで読んでいただいた方は、今回の税制改正が「単純に4月以降がお得」という話ではなく、車種・登録タイミング・予算案の成立状況という3軸で考える必要があることがご理解いただけたと思います。最後に、業界で働く筆者の視点から、実践的なアドバイスをまとめます。

車種タイプ別・最適な登録タイミングの考え方

| あなたの購入予定車 | 推奨登録タイミング | 主な理由 |

|---|---|---|

| EV・FCV | 急がない(どの時期でも可) | 環境性能割もとより非課税。重量税も引き続き免税。 |

| 高燃費ハイブリッド (プリウス・アクア等) | 4月中を優先 | 環境性能割は元々非課税だが、5月以降の重量税基準厳格化で減税幅が縮小するリスクあり。 |

| ガソリン車 (現行エコカー減税対象) | 4月が最もメリット大 | 4月以降→環境性能割廃止で取得コスト減。4月中→エコカー減税旧基準も適用可。5月以降は重量税が増える可能性。 |

| スポーツカー・高価格SUV (燃費基準未達ガソリン) | 4月以降(法案成立後) | 環境性能割が最大3%→廃止。100万円超の車なら10万円単位で節約。エコカー減税もどうせ対象外なので5月以降もリスクなし。 |

| ディーゼル車 | 4月以降(法案成立後) | 環境性能割廃止+軽油暫定税率廃止のダブル恩恵。維持費・取得コスト両面で有利。 |

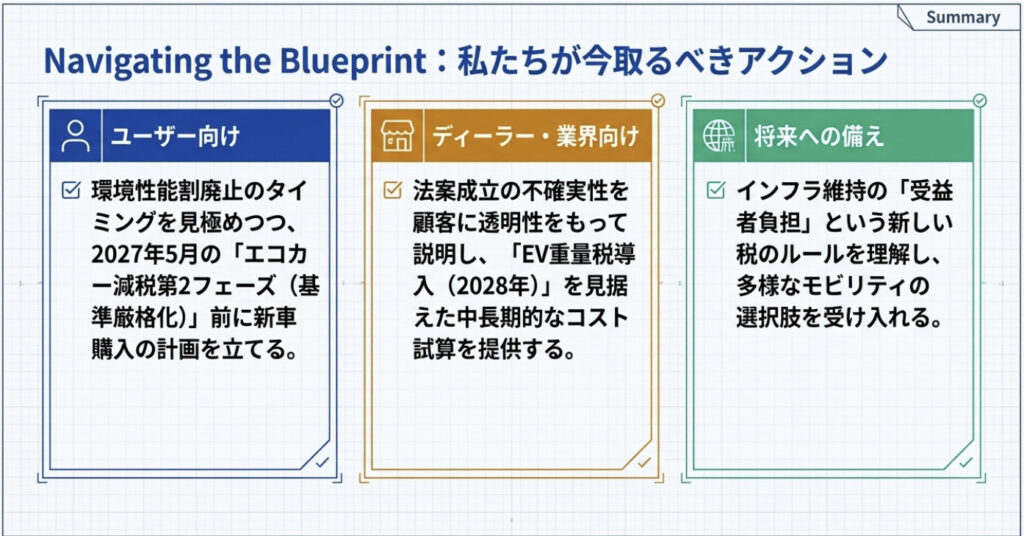

販売店スタッフとして顧客に必ず確認・説明すべきこと

- 登録日の確認:

税金の判定は「契約日」でも「納車日」でもなく、運輸支局に書類が受理される「登録日(軽自動車は検査日)」です。月末・月初の登録日がズレると税金が大きく変わることがあります。 - 法案成立状況の確認:

4月以降に廃止の恩恵を前提とした価格案内を行う場合は、「法案が成立していること」が条件である旨を顧客に明示してください。2026年3月現在、参院審議は継続中です。 - 契約書への明記:

登録時に予定の減税が適用されなかった場合の取り扱い(差額調整の方法・条件)を契約書に明記しておくことがトラブル防止につながります。 - 車種ごとの税額を再計算:

エコカー減税の基準変更により、5月以降は現在の計算が通用しなくなります。常に最新の燃費基準一覧で当該車種の適用税率を確認する習慣をつけてください。 - EV購入者への長期説明:

2028年以降の重量課税については税率未定ですが、「将来的に維持費が変わる可能性がある」という情報提供は誠実な営業の一部です。特にローン・リース契約では数年先の負担を含めた検討が必要です。

まとめ:今回の改正を「点」ではなく「線」で捉える

2026年の自動車税制改正は、単なる「値引きキャンペーン」ではありません。日本の自動車税制が「取得・保有課税から走行・利用課税へ」「ガソリン車優遇からEV優遇を経てEV公平課税へ」という長期的な方向性にシフトしていく、歴史的な転換点のひとつです。

2019年の環境性能割導入、2025年のガソリン暫定税率廃止、2026年の環境性能割廃止・軽油暫定税率廃止、そして2028年のEV重量課税——これらを「点」ではなく「線」として捉えると、自動車税制がどこへ向かっているかが見えてきます。

最終チェックリスト:2026年春の新車契約前に確認すること

- 自分が購入予定の車種に「環境性能割」がかかっているか確認した(EVや高燃費HVはもとより非課税)

- エコカー減税の現行・新基準の両方で当該車種の適用税率を確認した

- 2026年度予算案・税制改正法案の国会成立状況を確認している(参院審議中)

- 登録日(運輸支局への書類受理日)を把握し、月をまたぐリスクを担当者と協議した

- ディーゼル車であれば軽油引取税廃止の恩恵も確認した

- EV・PHEVであれば2028年以降の重量課税の動向を説明・把握している

- 契約書に「税制改正適用に関する条件・対応方針」が明記されているか確認した

国会審議の動向は引き続き流動的ですが、今後のニュースを注視しながら、車種・タイミング・法案成立状況の3点を軸に最適な判断を行っていただければと思います。本記事は随時アップデートしていく予定ですので、ブックマークして活用いただければ幸いです。