10月より、いよいよスタートするインボイス制度ですが公正委員会の見解等も加わり慎重な運用が必要になってきました。

ディーラーではメーカーサイドのインボイス対応がどこまで進んでいくのかによってディーラーが担うべき事務要綱、難易度が異なってくるでしょう。

導入を目前に控え、帳票作成や運用方法については、ある程度方針が決定されているとは思います。

営業間接各位において全スタッフの認識度合い、周知徹底が導入後のスムーズな運用に大きな影響を与えることは間違いありません。

請求書だけがインボイスではありません

インボイスは適格”請求書”と⾔いますが、インボイスの対象は請求書のみではありません。

課税取引において税率‧税額を伝える⼿段は、その名称(請求書、納品書、領収書、レシート等)を問わず全てインボイスの対象となりるので注意が必要です。

商取引を通して交付している書類を全てチャックする必要があります

請求書に必要な記載事項

既に2019年より軽減料率対応、区分記載請求書方式が取り入れられているため「適格請求書」として新たに追加しなければならない項目は「税率ごとの消費税額及び適用料率」と「適格請求書発行事業者登録番号」の記載です。

- 発⾏者の⽒名⼜は名称

- 登録番号

- 交付を受ける者の⽒名⼜は名称

- 取引内容

- 取引年⽉⽇

- 税率ごとに合計した対価の額

- 軽減税率の対象である旨

- 税率ごとの消費税額及び適⽤税

出力帳票に関するインボイス対応は各メーカー側のシステム対応で細かく調整を行ってくる所であってディーラー側としては、変更点の意味等々何故そうなっているかの理解が必要なのではないでしょうか

合算請求書の端数処理に要注意

端数処理のルールが明確化

一のインボイスあたり端数処理は1回です「税率ごとに1回の端数処理」となるよう注意が必要です

従来認められていた⾏ごとの端数処理では納品書の税額と合算請求書の税額に⾦額差異は発⽣しませんでしたがインボイスは「1インボイスあたり、税率ごとに1回の端数処理」となります。そのため、下図の通り納品書で税額算出した場合の⾦額と、税抜⾦額合算後の請求書で税額算出した場合との⾦額のズレが発⽣してしまいます。

正しい税額提⽰のためにも、納品書をインボイス(請求書は⽀払通知の位置付け)とするか、合算請求書をインボイスとするか、今のうちから取引先交え検討を進めましょう。

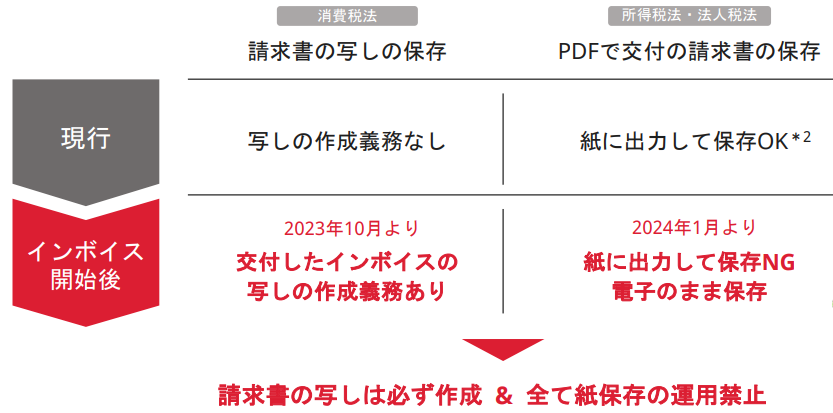

全て紙で写しを保存するのは認められない

電子保存完全義務化への対応策

インボイスの写し保存の義務化

現⾏制度下では、請求書や領収書を交付したとしてもその写し(控え)を作成する必要はなく、写しを作成しない限り保存の義務は発⽣しません。

しかし、インボイス制度下では交付したインボイス(適格請求書等)の写しの保存が義務化され、約7年間その写しを保存する必要があります。個人事業主、全ての法人が対象です。

消費税法施行令抜粋(保存義務化)

令和5年10⽉1⽇施⾏ 消費税法施⾏令第七⼗条の⼗三「その交付した⽇の属する課税期間の末⽇の翌⽇から⼆⽉を経過した⽇から七年間」

2023年12⽉末には電⼦取引データを紙に印刷して保存することを認める猶予措置が終了します。

これまでの猶予措置

令和5年度税制改正によって、電⼦取引データの電⼦保存義務化について2024年以降に保存要件に従って保存することができなかったことについて相当の理由があり、かつ、税務調査時に紙の提⽰‧提出の求めとデータのダウンロードの求めに応じることができる場合には、義務化された保存要件に寄らずともデータ保存することが可能となりました

その結果、メール添付で送付したPDFの請求書など紙を介さずに⾏った電⼦取引のデータを紙に印刷して保存することは不可となり、電⼦取引データはデータのままシステム内で適切に保存しなければならなくなりました。

電子保存完全義務化への対応

所得税法‧法⼈税法では、2024年1⽉から電⼦保存完全義務化に伴い電⼦取引データはデータのまま保存することが義務化されるのですが、実は、消費税法においてはインボイス制度開始後も電⼦交付しPDF等のインボイスを紙に印刷して保存することが認められています

令和5年10⽉1⽇施⾏消費税法施⾏規則第⼆⼗六条の⼋の2「当該電磁的記録を出⼒することにより作成した書⾯を保存する⽅法によることができる」

消費税法で電⼦交付したインボイスの書⾯保存が認められているとしても、所得税法‧法⼈税法では認められていません。

この電⼦保存完全義務化は、単に電⼦取引データを紙に印刷しないようにするだけでは対応したとはいえず、電⼦取引データを法令要件に基づき適切に保存することで初めて対応できます。

実施すべき運用方法について

2024年1⽉から電⼦保存完全義務化に伴い、電⼦交付したPDFの請求書等はデータのまま保存することが義務化されます。

しかし、ただ単にPDFファイルをPC内に保存すればいい訳でなく、法が定める要件に則って保存する必要があります。

要件で特に重要なのは検索要件であり「⽇付 / 取引先名 / ⾦額」の3項⽬でPDFファイルを検索できるようにしなければなりません。

<ご参考>実践的(現実的)な運用方法

- Step1請求書作成

メーカーシステムにて作成された請求書(インボイス)

若しくは独自に作成されたExcel請求書(インボイス)等 - Step2PDFの作成

複合機を使って上記請求書を読み取りPDFファイルの作成

- Step3請求書PDF名の編集

ファイル名の変更「日付/取引先名/金額」

例 [20230817_〇〇商事_165,000.pdf] - Step4メールにPDFファイルを添付

- Step5メール送信

- Step6フォルダに保存(完了)

得意先フォルダを作成し仕分け保存

職場環境に応じてPDF作成方法や運用ルールを検討しましょう。

記載漏れのインボイスは控除不可

現⾏制度では受領した請求書等に税に関する記載モレがある場合、それを受け取った側が⾃らその誤りを追記‧修正することができ、その訂正した請求書等を保存することで仕⼊税額控除を⾏うことが認められていました。

受け取った請求書等に記載モレがあったとして発⾏元に修正や再交付を依頼する必要はありません。

インボイス導入後は誤りを修正することはできず仕入控除する為には取引差に再交付をお願いすることが必要になります。

上記の請求書に必要な記載項目8つ全て備えている必要があります

そもそもインボイスかの確認が必要

受け取った請求書が登録番号含めインボイスの記載項⽬を満たしていたとしても、その請求書が適格請求書発⾏事業者が発⾏したインボイスであることの証明にはなりません。

インボイスかどうかを判断するには、記載事項を満たしていることに加え、請求書に記載されている「登録番号」が国税庁の適格請求書発⾏事業者公表サイトで公表されていることが重要です

請求書(インボイス)をもらったら先ず登録番号を確認!

適格請求書発行事業者公表サイト で検索

インボイスは原則全て保存

仕入税額控除の適用を受ける為には、一定要件を満たした帳票と請求書等の保存が必須となります。

例えば公共交通機関の運賃や自動販売機での購買などの一部除外を除き受領したインボイスは金額の大小を問わず7年間保存し併せて帳簿の保存も行わない限り仕入控除を行うことはできなくなります。

ECサイトのインボイスも対象

インターネットを利用して商取引を行った場合に、取引内容は書面ではなく電子データーとして伝達されるのが一般的になっています。

インボイス制度では特例的な取扱いとはされず、必ずインボイスを保存する必要があります。

電子取引データーの電子保存義務化の影響

更には電子保存義務化によりデータを紙に印刷して保存することが禁止となりました

その為、取引の都度サイトにログインしインボイスをダウンロードして法令に従い適切に保存する必要が生じます。今後は注意が必要な案件です。

事務処理に於いて電子取引データーの取扱いはインボイス制度の煩雑さを抒情する厄介な作業の増大に繋がります。

データで受け取ったインボイスは電子のまま保存できるよう業務フローを検討しましょう

保存方法に関する社内規定の整備

社内ルールを決めずに取引関係書類の電子保存及び作成を行っていると法令違反になります。

電子帳簿保存法は事業に於いて発生する書類を4類の型に分けており、類型に従って法令上の保存方法が異なっています。

該当する類型ごとに社内ルールの整備を行うよう法令上求められています。

★ 電帳法の類型、必要書類と社内既定(雛形)のdownload

9月迄には各制度の社内規定雛形をダウンロード-御社記入該当箇所を訂正を行ってインボイス制度スタートに備えましょう。

スキャナ保存や電⼦取引データ保存において、取引に関する書類やデータを受領してから適したシステムに格納するまで、最⻑約70⽇の猶予を受けるには「各事務の処理に関する規程」を定める必要があります。規程に⼊⼒期限を定めていない場合は7営業⽇以内に限られ⾮効率な業務となってしまいます

会計業務の見直し

〇免税事業者からの仕入れに係る経過措置に対応した記帳と帳簿保存が出来ているか

〇仕入控除税額の計算方法を定めたか(仕入れ先への対応)

〇会計ソフト(ディーラーならメーカーシステム)の記帳方法がインボイスに対応しているか

検証見直しする必要があります。

経過措置で記帳パターンが増大複雑化

仕入税額控除(免税事業者に対する経過措置含む)の要件を満たす帳簿及びインボイスの保存が必要となります。

一定の要件を満たす帳簿記帳とは

総勘定元帳(仕入)

- 取引年月日

-日付欄に「日付」記載 - 課税仕入れの相手方の氏名又は名称

-摘要欄に「取引先名」記載 - 取引内容(軽減税率の対象である旨)

-摘要欄に「取引内容」記載

-税区分に「税率」記載 - 対価の額

-金額欄に「金額」記載

インボイス制度の実施後は、免税事業者や消費者など、適格請求書発⾏事業者以外から⾏った仕⼊れは、原則として仕⼊税額控除を⾏うことができません。

しかし、激変緩和の観点から、インボイス制度の開始から6年間は免税事業者等からの仕⼊れであっても部分的に仕⼊税額控除が受けられる経過措置

(2023/10/1〜2026/9/30:仕⼊税額相当額の80%控除)

(2026/10/1〜2029/9/30:仕⼊税額相当額の50%控除)

が設けられています

この経過措置の適⽤にあたっては、区分記載請求書等と同様の事項が記載された請求書等の保存と、本経過措置の適⽤を受ける旨を記載した帳簿の保存が必要となります。

8割控除や5割控除の特例を受ける旨を帳簿に⽰す場合、従来の3つの記帳パターンに加え、免税事業者の1通り×税率3通り×対象期間2通りの6パターンが新たに加わります。その結果、従来の3倍となる合計9つの記帳パターンになります。

更にキャッシュレス決済のパターンと項目記載不備が加わり20通りの記帳パターンの記載方法をサポートしていく必要があります。

ご利用のシステムは対応していますか?

インボイス制度導入後には、特に仕入に関する記帳方法については慎重に取り扱っていく必要があるります。