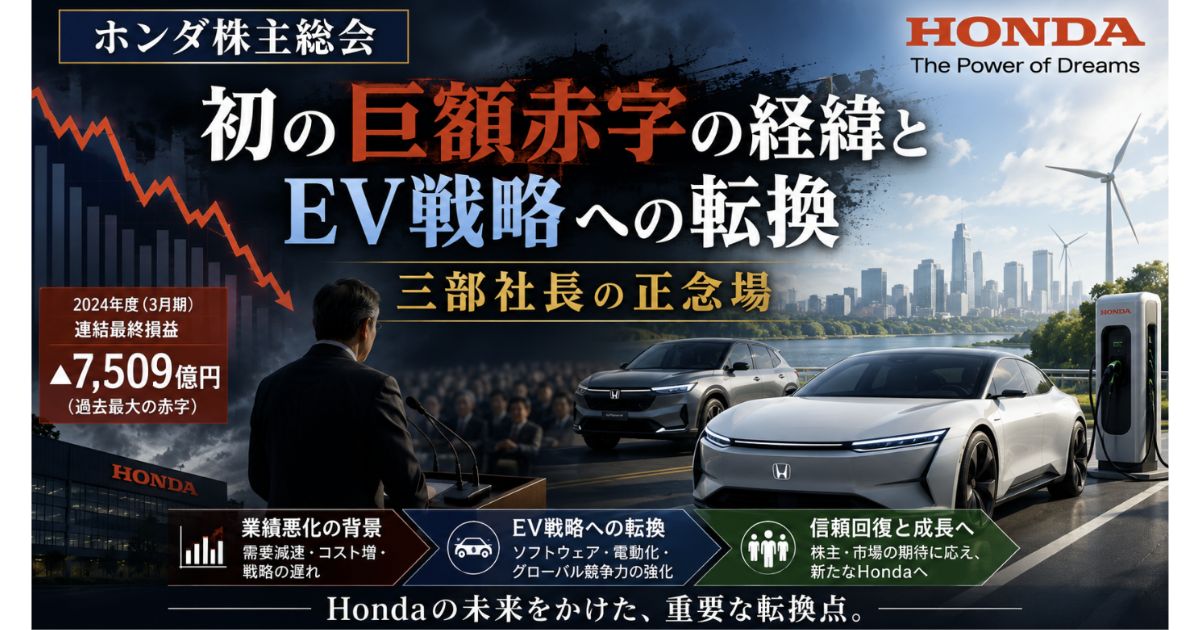

導入:青山の空を覆った「上場以来初の赤字」という現実

2026年6月26日。東京・南青山のホンダ本社ビルの周辺は、梅雨らしい重たい湿気とともに、いつもとは違う緊張感に包まれていました。第102回の定時株主総会です。例年であれば、ホンダの株主総会というのは、「技術のホンダ」を愛してやまない熱心な個人株主が集まり、厳しい意見は出つつも、どこか家族的な温かさの残る場でした。ですが、この日の空気はまるで違っていたのです。

1957年に上場してから、ホンダが一度も経験したことのなかった事態が起きました。連結最終損益4,239億円の赤字。創業以来初めての、最終赤字への転落です。この数字が公表されたとき、私たち自動車業界に身を置く人間の間に広がったのは、驚きというよりも「ついに来てしまったか」という、静かな諦めに近い感情でした。

ホンダといえば、かつてF1での栄光や、低公害エンジン「CVCC」で世界をうならせた、まさに「技術によるブレイクスルー」の象徴でした。しかし今、そのメッキは音を立てて剥がれ落ち、四輪事業が抱えていた構造的な脆さが、誰の目にも見える形で露出してしまっています。

私はこの業界の片隅で45年、現場からマネジメント、そして業界全体の浮き沈みを、文字どおり肌で感じてきた人間です。今回のホンダの危機は、一つの会社の経営判断のミス、というレベルの話では済みません。日本の自動車産業がずっと抱えてきた構造的な疲弊、サプライチェーンの限界、そして急速に進むソフトウェア化への対応の遅れ――そうした「旧来型のものづくり」が迎えた、いわば断末魔の叫びのような出来事だと、私は見ています。

三部敏宏社長が掲げた「2040年脱エンジン」という壮大な看板は、いったいどこで軌道を外れたのか。そして、この巨額赤字の奥に潜む構造的な傷とは何なのか。この記事では、一般の経済メディアがなぞるような表面的なデータ分析ではなく、ディーラーの現場や部品メーカーの悲鳴、そして開発の裏側を知る立場から、この歴史的な転換点の本質を、できるだけ冷静に、そして容赦なく解き明かしていきたいと思います。

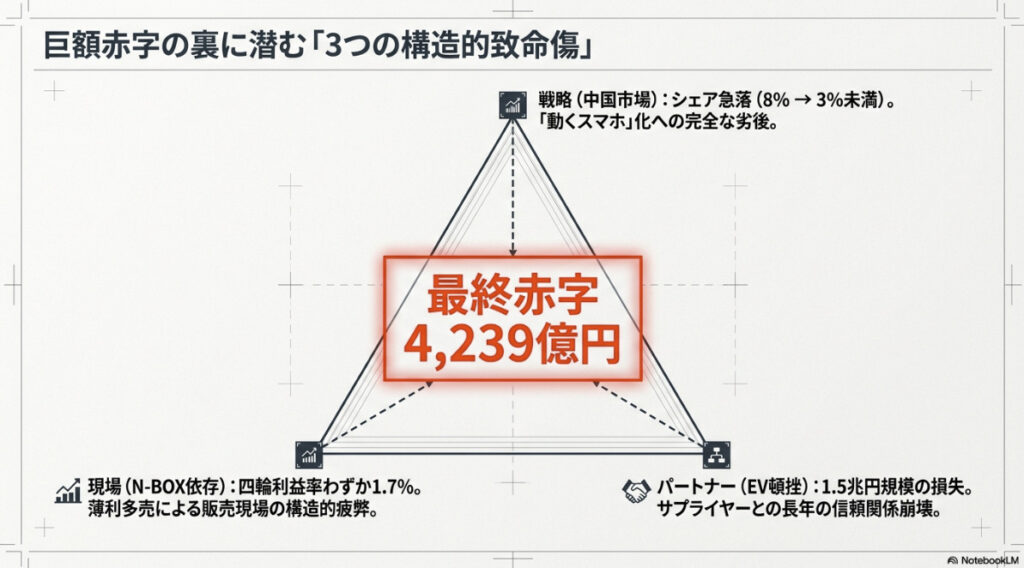

上場以来初の巨額赤字をもたらした「3つの構造的致命傷」

ホンダを襲った4,239億円の最終赤字。この数字は、一時的な市場の冷え込みや為替の不運だけで説明できるものではありません。長年、四輪事業の足元にじわじわと積み重なっていた「3つの構造的な傷」が、EVシフトの逆風という引き金によって、一気に表に噴き出した結果なのです。

【ホンダ 2026年3月期 連結決算の構造(概念図)】

[二輪事業] 営業利益率 18.3%(極めて堅調・高収益)

│

▼(莫大なキャッシュを生み出している)

[四輪事業] 営業利益率 1.7% / 最終赤字 4,239億円(大苦戦)

├── ① EV「アフィーラ」開発中止に伴う資産減損・補償金など 1兆5,778億円の損失

├── ② 中国市場におけるSDV競争での苦戦(販売23.8%減、シェア3%未満)

└── ③ 国内の「N-BOX一本足打法」によるディーラー・収益構造の疲弊EV戦略の混乱がもたらした本当の代償

今回の赤字の最大の主因は、EV戦略の急ブレーキに伴う、1兆5,778億円という巨額の損失計上です。これは資産の減損処理だけでなく、開発に協力してきた部品メーカーへの補償金支払いまで含めた数字で、その中核にあったのが、ソニーとの合弁会社・ソニー・ホンダモビリティが手がけていたEV「アフィーラ」の開発・販売中止でした。法人そのものは残るとされていますが、事実上、合弁関係は解体されたと見てよいでしょう。

米国の政権交代に伴うEV関連の優遇策の縮小や、現地のEV需要そのものの急速な冷え込みといったマクロ要因は、確かにありました。しかし、私たち業界の人間が本当に注目しているのは、そうした表面的な経営環境の変化ではありません。今回の「開発中止」が、ホンダを支えてきたサプライチェーンに与えた、計り知れない打撃と、信頼の失墜のほうです。

ホンダのEVシフト宣言を信じて巨額の設備投資に踏み切ったティア1、ティア2のサプライヤーたちは今、文字どおり身を削るような苦しみの中にいます。EV専用の部品ラインを立ち上げるには、クリーンルームの整備や超精密加工機の導入など、中小サプライヤーにとっては数億から数十億円規模の投資が必要になります。ホンダは「開発中止に伴う補償は適切に行う」と説明していますが、サプライヤーにとって失われたのは、目先の売上だけではないのです。

「この会社と本当に運命を共にしていいのか」という、長年かけて築いてきた信頼関係そのものが、音を立てて崩れてしまった。自動車開発において、サプライヤーとの信頼関係というのは、一朝一夕で築けるものではありません。一度ハシゴを外された部品メーカーが、次にホンダが「やはりハイブリッドを強化する」と言い出したところで、どこまで本気で投資に付き合ってくれるでしょうか。この、業界内に走った地殻変動こそが、1兆5,778億円という数字以上に重い、将来へのツケだと私は思っています。

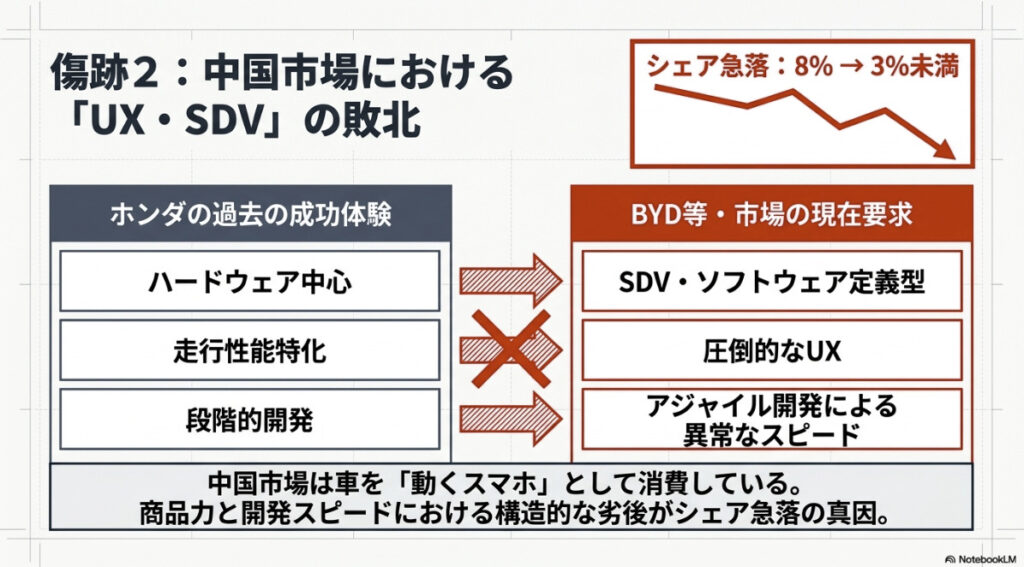

中国市場でのシェア急落とSDV敗戦

二つ目の傷は、かつてホンダの稼ぎ頭の一つだった中国市場での、目を覆いたくなるような苦戦です。ホンダの中国でのシェアは、かつての約8%から3%未満まで急落し、販売台数は前年同期比23.8%減の61万台まで落ち込みました。広州汽車、東風汽車との合弁工場は稼働停止や生産能力の大幅な縮小を迫られ、現地では大規模な人員削減も進んでいます。

この敗戦の本質は、ハードウェアの品質やエンジン性能の差ではありません。ソフトウェア定義車両、いわゆるSDVとしての進化のスピードで、BYDをはじめとする中国の地場メーカーに、はっきりと差をつけられたことにあります。

中国の消費者が求めるクルマは、もう「移動するための機械」ではなく、「動くスマートフォン」に変わってしまっています。車載OSのアップデートで毎週のように新しい機能が増え、音声認識で車内のあらゆる操作が完結し、高度な自動運転が驚くほど安価に提供される。これが、いまの中国市場で生き残るための「最低条件」なのです。

これに対してホンダが送り出したEVや最新モデルは、ハードウェアとしては極めて堅牢だったものの、ソフトウェアの使い心地という点で、中国製EVとは2世代以上の開きがありました。開発の意思決定が日本側にあったために、現地のスピード感にどうしても追いつけなかった。中国市場での「開発の遅れ」は、単なる販売減少にとどまらず、合弁相手との関係悪化やブランド価値の毀損という形で、今もホンダの体力を静かに削り続けています。

四輪事業の利益率1.7%と「N-BOX一本足打法」の限界

三つ目の傷は、ホンダの四輪事業そのものが抱える、極めていびつな収益構造です。グループ全体の売上高が21兆円規模に達していながら、四輪事業単体の営業利益率は、赤字転落前ですら1.7%という低い水準にとどまっていました。トヨタやSUBARUが5%から10%台の利益率を確保している中、この1.7%という数字は、ほんの少しの市場の揺れや為替の動きで、すぐに赤字へ転落してしまうことを意味しています。

この低収益体質の根っこにあるのが、国内市場での「N-BOX一本足打法」です。

日本国内では、ホンダの販売台数の多くを、軽自動車の「N-BOX」が支えています。N-BOXが日本のユーザーのニーズを見事に捉えた、希代の名車であることは間違いありません。今も売れ続けていることもまた事実です。しかし軽自動車のビジネスというのは、メーカーにとっても、現場のディーラーにとっても、どうしても「薄利多売」を強いられる構造を持っています。

軽自動車は車両単価が低く、一台あたりの粗利益は登録車に比べてどうしても見劣りします。ディーラーは販売台数を稼ぐために、メーカーから出る販売奨励金を原資とした値引き競争に追われ、車検や整備といったアフターサービスで何とか帳尻を合わせる、いわば自転車操業のような状態に陥っています。

ステップワゴンやフリードといった中型・ファミリー向けモデルは健闘しているものの、かつてのアコードやオデッセイのような、高単価で高利益率のセダンや大型ミニバン、あるいはSUVセグメントで主導権を握れるモデルが、決定的に足りていません。売っても売っても、十分な利益が残らない。この構造的な疲弊こそが、今のホンダの四輪事業の足元を、ずっとスカスカにしてきた原因なのです。

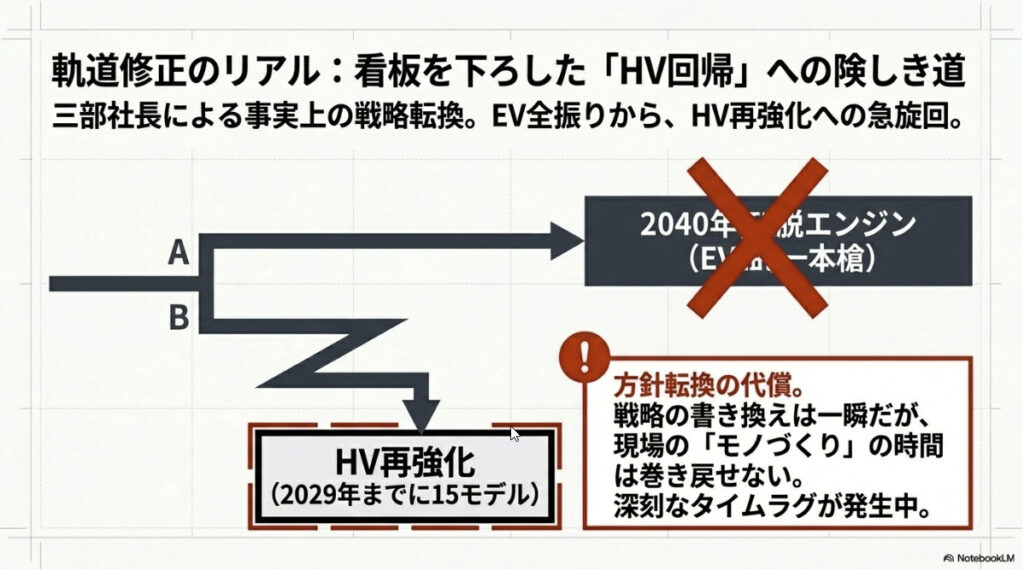

「脱エンジン」軌道修正のリアル:ハイブリッド回帰への険しき道

株主総会の壇上で、三部社長はこれまでの「急進的なEV一本槍」という看板を実質的に書き換え、ハイブリッド技術の再強化を打ち出しました。ですが、この方針転換は決して簡単なものではありません。そこには、現場を知る者だからこそ見えてくる、いくつもの「理想と現実のギャップ」が横たわっています。

「2040年脱エンジン」の看板書き換えとHEV強化のタイムラグ

ホンダは新たなロードマップとして、2029年度までに次世代ハイブリッドシステムを搭載した2系統、計15モデルをグローバルに投入する方針を示しました。しかし、この発表を聞いた私たち自動車流通の現場や開発関係者の反応は、率直に言って、かなり冷ややかなものでした。

なぜなら、そこには決定的な「タイムラグ」が潜んでいるからです。

【ホンダのパワートレイン戦略転換と「商品空白期間」の構図】

これまで: [急進的EVシフト(2040年脱エンジン)]

⇒ ガソリン車/HEVの開発リソースを大幅に縮小・凍結

現実: [EV計画の見直し・中国市場での急減速]

⇒「今、売るための競争力あるクルマ」がディーラーに届かない空白期が発生

これから: [次世代HEV 15モデル投入(2029年度目標)]

⇒ 開発・立ち上げまでに「3〜4年以上の時間的ギャップ」が存在クルマの開発サイクルは、企画から量産まで普通でも3年から5年はかかります。「2040年にエンジンを全廃する」という大方針のもとで、ホンダは内燃機関やハイブリッドの開発リソースを大きく絞り込み、優秀な技術者をEVやソフトウェア部門へとシフトさせてきました。その結果、他社が魅力的なハイブリッドやプラグインハイブリッドを次々と市場に送り出して利益を稼いでいる今、ホンダのディーラーには「今、競合に対抗できる強力な新型HEV」がほとんどない、という状況が生まれているのです。

「2029年度までに」という言葉は、裏を返せば「それまでの3年から4年は、既存モデルのマイナーチェンジや、間に合わせの改良モデルで凌がなければならない」という、過酷な現実を意味しています。現場の営業スタッフが欲しいのは、5年後の壮大な約束ではなく、「今月、他社に流れていく客を引き留められる商品」です。この開発サイクルの断絶が生む空白期間は、ホンダの販売網にとって、致命傷になりかねません。

聖域なきコスト改革:中国・インド水準への挑戦

ハイブリッドへの回帰と同時に、経営陣がぶち上げたのが、「2023年モデル比で3割以上のコスト削減」という、かなり過激なコスト改革案です。これを実現するために、ホンダは調達基準を根本から見直し、「中国・インド水準のコスト構造」をグローバルで徹底すると言っています。

この方針は、長年ホンダを支えてきた日本の部品メーカーに対する、事実上の「最後通牒」だと言ってもいいでしょう。

これまでホンダは、伝統的な「ホンダ会」に代表される、技術力と品質に優れた国内の系列サプライヤーと密に連携し、二人三脚でクルマを作ってきました。しかし「3割削減」というターゲットを実現するには、従来の取引慣行や品質基準をそのまま維持していては、まず不可能です。

ホンダが進めようとしているのは、冷徹なグローバル調達への大転換です。これまで日本国内で作っていた部品を、人件費や製造コストが圧倒的に安い中国やインド、東南アジアのサプライヤーに切り替えていく。あるいは、仕様を極限まで共通化し、開発費の負担をサプライヤー側に強いるモジュール化を、さらに推し進める。

ここで気になるのが、「品質の担保」です。ホンダは過去、急速なグローバル展開の中でタカタ製エアバッグ問題をはじめとする大規模リコールに苦しめられ、その対応に巨額の資金と、何より信頼を費やしてきた経験があります。コスト削減を急ぐあまり、部品の品質管理にひずみが生じれば、それは再び「ホンダブランド」の根幹を揺るがすブーメランとなって、必ず返ってきます。

懐古主義への逃避か?EV「スーパーワン」の評価

この混迷の中で発表されたのが、1980年代に一世を風靡した「シティ・ターボII」、通称ブルドッグを思わせるレトロフューチャーなデザインをまとった新型EV、「スーパーワン」の開発・投入計画でした。コンパクトなスクエアボディに最新のEVパワートレインとデジタルインターフェースを詰め込んだこのモデルは、車好きや、かつてのホンダを知る50代以上の層の心をくすぐる魅力を確かに持っています。

ですが、業界に長くいる人間としてこの戦略を冷静に見ると、そこには一種の「懐古主義への逃避」と、マーケティングの迷走が見え隠れしているように思えます。

「スーパーワン」のような、ニッチで尖ったクルマは、モーターショーなどで大きな話題を呼び、ブランドイメージの向上には間違いなく貢献するでしょう。しかし、それが今のホンダの四輪事業を救う「ボリュームモデル」になり得るかと言えば、答えはノーです。高価なバッテリーを積んだコンパクトEVは、価格設定が非常に難しく、利益率も低くなりがちなのです。

今のホンダに必要なのは、こうしたマニア向けの愛玩車ではなく、グローバルで数十万台規模を確実に売り、トヨタのヤリスクロスやRAV4のような競合モデルと正面から渡り合える、圧倒的な実用性と経済性を兼ね備えた「王道の量販車」のはずです。ニッチな懐古モデルに開発リソースを割く余裕が、今のホンダに本当にあるのか。厳しい言い方をすれば、本質的な収益改善という重い課題から一時的に目をそらし、ファン向けの「煙幕」を張っているようにすら、私には見えてしまいます。

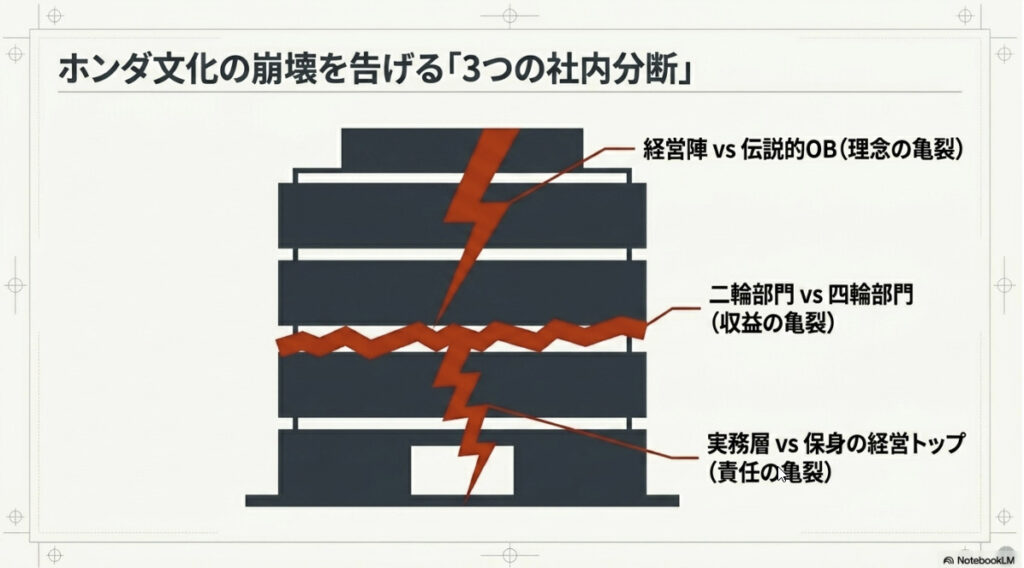

社内外で噴出する「内乱」と経営陣の求心力低下

巨額赤字という結果は、組織の内側にも深い亀裂を生んでいます。今回の株主総会は、これまで表に出にくかった「ホンダ内部の不協和音」が、かつてない形で噴き出した象徴的な場となりました。

有力OBによる退任勧告の重み

ホンダには長年、引退したOBは現役の経営に口を出さない、という不文律がありました。創業者・本田宗一郎氏の精神を引き継いだものであり、引退した者がいつまでも院政を敷くようなことをすれば、若い技術者の挑戦を阻害してしまう、という考え方です。

しかし今回の事態を受けて、この強固な不文律がついに破られました。

ホンダの歴史を作り上げてきた有力なOBたちが、現経営陣に対してかなり厳しい退任勧告を出した、という事実が水面下から浮かび上がってきています。これは複数の経済メディアが報じている話で、社外取締役の一部もこの動きに加わったとされ、社長人事の方針そのものが土俵際で揉めたという経緯まで明らかになっています。

彼らの批判の矛先は、はっきりしています。

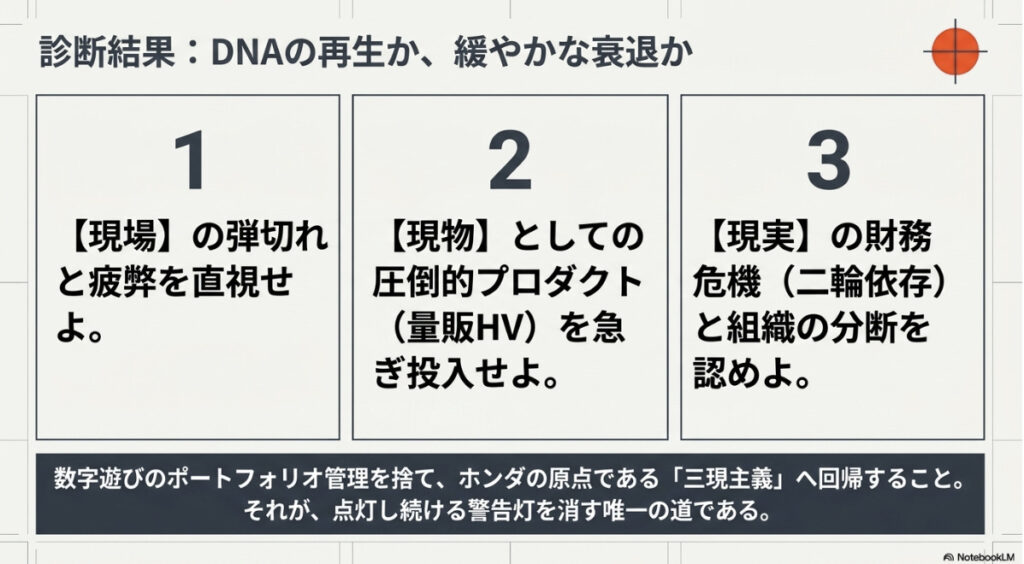

「三部経営は、ホンダのDNAである『現場・現物・現実』、いわゆる三現主義を見ていない」

技術者出身の三部社長でありながら、その経営手法は、どこか外資系のコンサルティングファームや投資ファンドが好むような「見栄えのいいポートフォリオ管理」に偏っていたのではないか。カーボンニュートラルという大義に踊らされ、自らの足元である開発現場やサプライヤーの実態、そして何よりも「お客様が今、何を求めているのか」という市場の現実を見ずに突き進んだ結果が、今回の巨額損失ではないか、という指摘です。

このOBたちの批判は、単なる老兵の繰り言ではありません。現役の中堅・若手技術者たちの声を代弁したものであり、経営陣に対する社内の不信感が、限界に近づいていることの、何よりの証だと私は受け止めています。

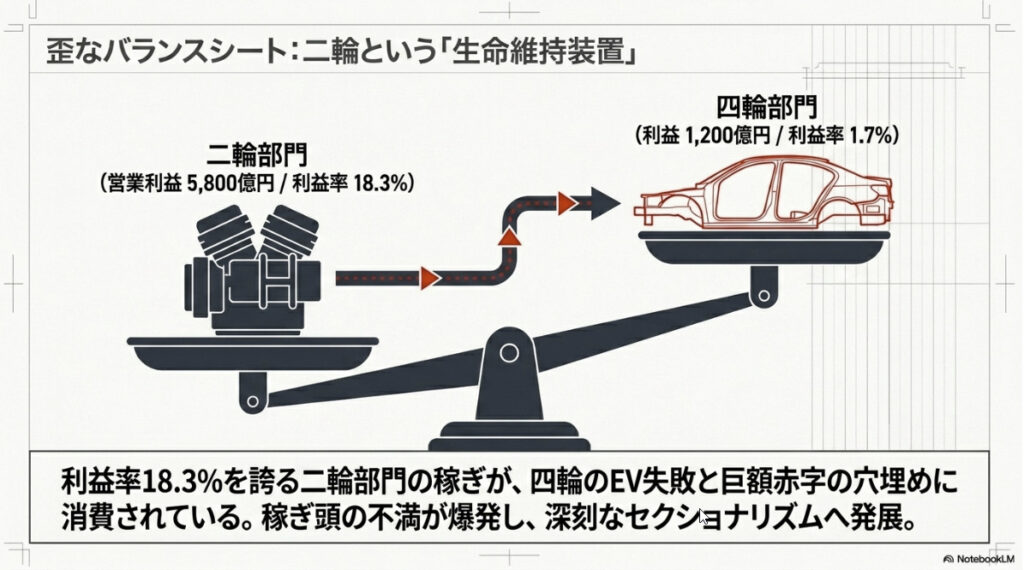

「二輪が四輪を食わせる」構図がもたらす社内分断

今のホンダの財務を支えているのは、言うまでもなく二輪事業です。

二輪事業の営業利益率は18.3%。世界の自動車・二輪業界を見渡しても、トップクラスの高収益体質です。アジアを中心とするコミューター需要、つまり生活の足としての小型バイク市場において、ホンダのブランド力とコスト競争力は、他社の追随を許していません。

しかし、この卓越した業績が、社内に深刻な「分断」を生んでいます。

【ホンダ社内の心理的対立構造】

[二輪部門](営業利益率 18.3%)─────>「俺たちが汗水垂らして稼いだ利益だ」

│(社内資金の還流)

▼

[四輪部門](最終赤字 4,239億円)────>「EV戦略の混乱、中国での苦戦の穴埋めに消費」

(二輪側:「なぜ四輪の不始末を押し付けられるのか」)「なぜ俺たちが泥にまみれて稼いだキャッシュが、四輪部門のEVシフトの失敗や、中国での無謀な投資の穴埋めに使われなければならないのか」

二輪部門の幹部や現場の技術者たちの間で、こうした不満が公然と語られるようになっています。ホンダにおいて二輪と四輪は、長年同じロゴを掲げながらも、実質的には別会社に近い運営がなされてきました。ですが、四輪の巨額赤字によって、二輪部門の稼ぎがそのまま四輪の「延命治療」に吸い取られる構図が、固定化しつつあります。

この歪な依存関係は、二輪部門の将来への投資、つまり電動化対応や新市場開拓への投資をも制約することになり、グループ全体の成長の芽を摘んでしまうリスクをはらんでいます。社内のパワーバランスは崩れ、部門間のセクショナリズムと相互不信は、これまでにないほど深まっています。

株主総会での厳しい質疑と「トカゲの尻尾切り」人事

株主総会の当日、冒頭で三部社長は壇上で深く頭を下げ、今回の赤字計上と株主への配当減額について謝罪しました。総会では、取締役11人の選任議案が諮られ、三部社長を含む取締役の信任が問われる形となりましたが、議案そのものは賛成多数で可決されています。とはいえ、その過程では個人株主から経営責任を厳しく問う発言が相次ぎ、賛同する拍手が会場のあちこちから上がるなど、近年のホンダの株主総会としては極めて異例の緊張感に包まれました。

株主や現場の怒りに油を注いだのが、経営陣が示した「身の処し方」のあいまいさです。

三部社長は自身の責任の取り方として、役員報酬の一部を一定期間自主返上すると発表しました。しかし、数千億円規模の赤字を出し、株主に減配を強いた経営トップの責任の取り方として、それで十分なのかという批判が出るのは、ある意味当然のことでしょう。

一方で、EV戦略の実務を担っていた小澤常務執行役が、決算発表と同時に退任することになりました。本人は取締役ではなく、執行側の責任者という立場でした。

この人事は、社内では冷ややかに「トカゲの尻尾切り」として受け止められています。実際、社内からも「なぜ一人だけで済ませるのか」という声が広がっており、戦略の方向性を決め、大々的にアピールしたのは経営トップ自身だったはずなのに、実行段階での現場の失敗として処理し、責任を下に押し付けてはいないか、という不信感が根強く残っています。

こうした空気は、経営トップの求心力を著しく低下させています。とくに、これからのホンダを背負うべき30代から40代の中堅技術者やマネジメント層の間で、「どれだけリスクを取って挑戦しても、失敗すれば切り捨てられるだけだ」という、事なかれ主義が広がり始めているのです。かつて「失敗を恐れずに挑戦する」ことを何よりも尊んだホンダの文化は、今、組織のシステムそのものによって、息苦しくなりつつあります。

ホンダ四輪事業の財務・経営指標分析

ここで、ホンダの四輪事業が抱える構造的な問題をもう少し明確にするために、財務データからその実態を確認しておきます。他社との比較、そして事業部門別の収益性の歪みを直視することで、今回の方針転換が「遅きに失した選択」であったことが、より浮き彫りになるはずです。

主要カーメーカーとの四輪事業・営業利益率比較(2025〜2026年実績ベース)

自動車メーカーの基礎的な収益力を示す「四輪事業単体の営業利益率」において、ホンダの脆弱さは際立っています。

| メーカー名 | 四輪事業・営業利益率 | 備 考 |

|---|---|---|

| トヨタ自動車 | 9.2% | HEV・PHEVの世界的な需要を取り込み、圧倒的な高収益を維持。 |

| SUBARU | 8.1% | 北米市場での高単価SUVの販売が堅調。高いブランド力を背景にインセンティブを抑制。 |

| 日産自動車 | 3.5% | 北米市場での販売奨励金の高騰やモデルの端境期に苦しむが、それでもホンダを上回る。 |

| ホンダ(四輪単体) | 1.7% | 軽自動車(N-BOX)への過度な依存と、EV戦略の混乱に伴う減損前の基礎体力。 |

この比較からも明らかなように、ホンダの四輪事業は「クルマを売っても利益がほとんど残らない」という、慢性的な低収益体質に陥っています。1.7%という数字は、サプライヤーへの度重なる値下げ要求や、国内ディーラーへの過酷な販売ノルマによって、ようやく帳尻を合わせてきた数字なのです。

部門別収益性の歪み:二輪が四輪を支える「歪な双子」

ホンダ全体の連結業績を支える「二輪」と、足を引っ張る「四輪」の対比は、経営の意思決定における最大のボトルネックになっています。

【部門別 営業利益と営業利益率の対比】

■ 二輪事業

営業利益:約 5,800億円 ──── [ 18.3% ]

■ 四輪事業

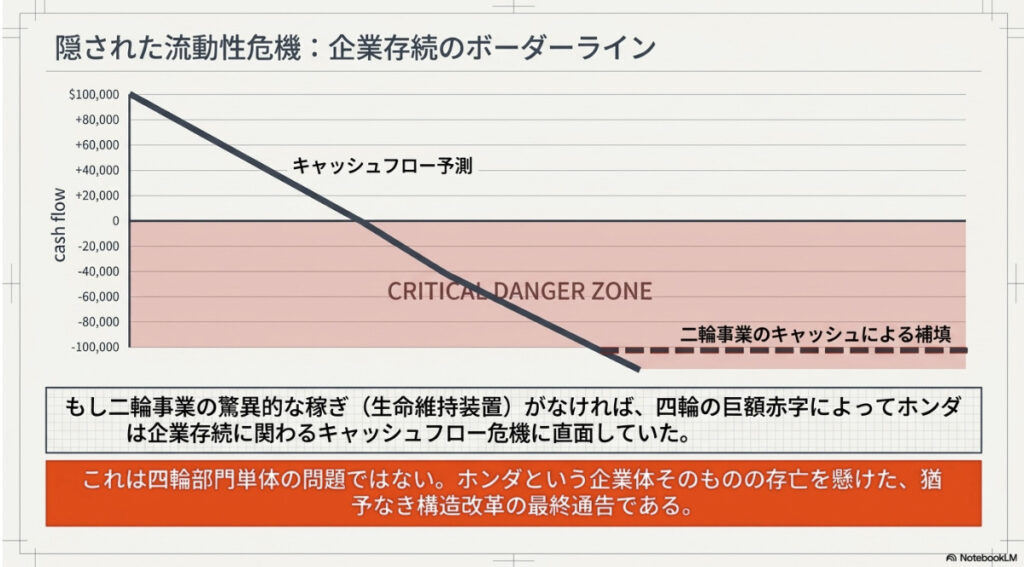

営業利益:約 1,200億円(減損前) ─ [ 1.7% ]二輪事業が叩き出す約5,800億円の営業利益(利益率18.3%)に対し、売上規模ではその数倍を超える四輪事業は、減損前の実質的な営業利益で約1,200億円(利益率1.7%)にとどまっています。この二輪が生み出す豊富なキャッシュフローがなければ、今回の4,239億円の最終赤字は、ホンダという企業の存続そのものを揺るがすレベルの流動性危機に発展していたであろうことは、想像に難くありません。

まとめ:ホンダは再び「夢」を描けるか

株主総会の幕引きにあたり、経営陣は2029年3月期に過去最高益となる連結営業利益1.4兆円という、かなり野心的な中期目標を提示しました。しかし、ここまで本質的な構造問題を見てきた私たち業界関係者にとって、この数字はリアリティのあるロードマップというよりも、市場や株主の動揺をひとまず鎮めるための、希望的観測に満ちた数字遊びのように映ってしまいます。

疲弊しきったサプライヤーの信頼を、どう取り戻すのか。

「売る弾」となる魅力的なハイブリッドモデルがなく、他社への顧客流出を指をくわえて見ているしかない国内ディーラーの悲鳴に、どう応えるのか。

そして、「失敗の責任は現場が取る」という人事の空気の中で、すっかり萎縮してしまった若手技術者たちの情熱を、どうやってもう一度燃え立たせるのか。

これらの本質的な課題に対する具体的な処方箋を示さないまま、エクセルのスプレッドシート上でどれだけ「3割のコスト削減」や「グローバル15モデルのHEV投入」といった数字を積み上げたところで、かつての「強いホンダ」が戻ってくることはないでしょう。

ホンダという会社は、常に「常識への反逆」と、理屈を超えた「技術への偏執的な情熱」によって成長してきた、稀有なメーカーです。経営コンサルタントが喜ぶような「スマートで効率的な選択」をしようとした瞬間から、ホンダはその最大の強みを失い、他社の劣化コピーへと退化し始めてしまいます。

今、ホンダに必要なのは、耳ざわりのいいグリーンなスローガンでも、過去の栄光を切り売りするレトロなクルマでもありません。

自らの四輪事業がいかに脆弱であるかという「現実」を冷静に直視し、サプライチェーンの痛みを正面から受け止め、泥臭く「一から良いクルマをつくる」という原点に立ち返ることです。

三部敏宏社長、そしてホンダの経営陣に求められているのは、スマートな経営者としてのポーズではなく、泥にまみれて現場を這いずり回る「覚悟」です。その覚悟が本物であるかどうか。私たちは自動車業界に身を置く者として、これからも青山の本社の動向を、一瞬たりとも見逃すことなく、冷静に見届けていきたいと思います。

トヨタ株主総会

2026年株主総会で明かされた次世代エンジンの全貌。マルチパスウェイ戦略が、型式認証や環境法規の厳しい登録実務において、なぜ他社を圧倒する「多重防護」の武器になるのかをプロの視点で徹底解説します。

日産自動車株主総会

北米・中国市場の激変に伴うインセンティブの課題と、今後の商品ラインアップの展望。ホンダ・三菱との3社アライアンス協業が、今後の国内流通や販売現場にどのような変化をもたらすのかを考察します。

三菱自動車株主総会

激動の電動化シフトの中で、独自の存在感を放つPHEVと四輪制御技術。アライアンス内での「隠れた強み」を活かし、市場の現実的なニーズ(残価率や維持の確実性)に寄り添う堅実な生存戦略に迫ります。

スズキ株主総会

新たに掲げられた「By Your Side」の精神と、徹底した「100kg軽量化」への挑戦。本格化する「OBD車検」への対応を視野に入れたソフトウェア戦略など、地域のインフラを守るモノづくりの本質を紐解きます。

マツダ株主総会

米国通商政策の荒波に立ち向かうスモールプレーヤーの知略。デジタル開発(MBD)による高度な「混流生産」と、自動車メーカーの生命線である「国内生産規模」を死守する経営判断の裏側を解説し