はじめに:日産の現在地を客観視する

自動車業界で40年以上にわたって市場分析に従事してきた筆者が、今回徹底的に分析するのは、日本の自動車業界の命運を左右する重要企業、日産自動車の現在と未来です。

一時は経営危機に瀕し、「V字回復」を掲げて再建を推進してきた日産。しかし、依然として課題は山積しています。

「日産は本当に立ち直ったの?」「最近のクルマはデザインが良いけど、中身は?」「軽EV『サクラ』は成功したけど、次の一手は?」「ルノーとの関係はどうなった?」

カルロス・ゴーン事件による混乱から5年、日産は本当に立ち直ったのでしょうか?表面的な数字や華やかな新車発表の陰で、何が起きているのか。業界内部の視点から、他のメディアでは語られない「真実」を余すところなくお伝えします。日産の「未来へのロードマップ」

経営再建計画の全貌:「Nissan NEXT」から「The Arc」への進化

「Nissan NEXT」の成果と限界

日産は2020年5月、収益性を重視しながらコストを最適化することで、持続的な成長と安定的な収益の確保を目指す2023年度までの4カ年計画「Nissan NEXT」を発表しました。この計画は、ゴーン時代の拡大路線からの決別を象徴するものでした。

具体的な成果を数字で見る

計画当初、日産が掲げた目標は以下の通りでした:

- 2023年度末に営業利益率5%達成

- マーケットシェア6%レベル維持

- 固定費の大幅削減

実際の結果として、日産は以下の構造改革を断行しました:

工場・生産体制の最適化

- スペイン・バルセロナ工場の閉鎖決定

- インドネシア・ダツン工場の売却

- 生産能力を720万台から540万台へ縮小

- 人員削減:世界で約2万人の削減を実施

商品ラインナップの整理

- 不採算モデルの生産終了(インフィニティブランドの一部モデル等)

- 地域特化型戦略への転換

- 商品開発費の20%削減

財務面での改善

- 固定費を年間約3000億円削減

- 営業キャッシュフローの改善

- 有利子負債の圧縮

課題:

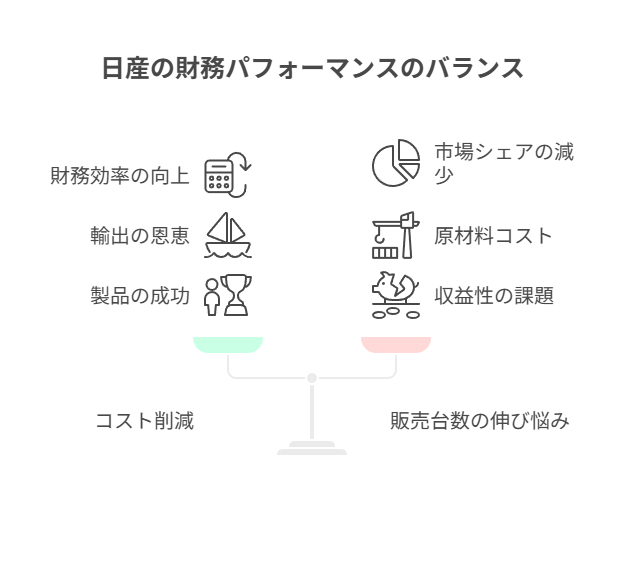

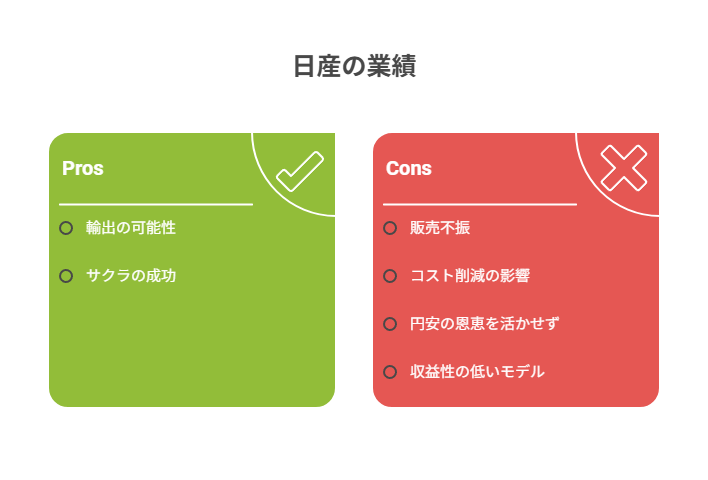

- 販売台数の伸び悩み:

コスト削減の反面、販売台数は目標に届かず、特に中国市場での販売不振が深刻です。 - 円安の恩恵を活かせず:

本来、輸出に強い日産は円安の恩恵を受けるはずですが、原材料価格の高騰や部品調達費の上昇が利益を圧迫しています。 - 次世代モデルの収益性:

軽EV「サクラ」は成功しましたが、収益性の低い軽自動車であるため、会社全体の利益を押し上げるほどのインパクトには至っていません。

新戦略「The Arc」:攻めに転じる日産

2024年3月、日産は新たな経営計画「The Arc」を発表し、本計画により販売台数の増加と収益性の向上を目指すことを明言しました。この戦略転換は、守りから攻めへの明確なシフトを示しています。

The Arcの核心戦略

- 電動化の加速

2026年度までにグローバルで16車種の電動車両を含む30車種の新型車を投入し、2030年度までには34車種の電動車両を投入する計画です。 - 地域別戦略の明確化

- 北米市場:地域全体の販売台数を2023年度比で33万台増加させ、米国では統合型カスタマーエクスペリエンスに2億米ドルを投資

- 中国市場:日産ブランド車のラインナップの73%を刷新し、新エネルギー車(NEV)8車種を投入

- 技術革新への投資

- 全固体電池の実用化に向けた本格投資

- e-POWERの次世代技術開発

- 自動運転技術「ProPILOT」の進化

財務指標から見る再建の現実

営業利益率の推移と課題

日産の営業利益率は、2019年度の1.4%から2023年度には約3%まで回復しましたが、目標の5%には及んでいません。この背景には以下の構造的要因があります:

- 原材料価格の高騰:鋼材、アルミ、半導体等の価格上昇が利益を圧迫

- 円安の負の影響:輸入部品コストの増大が輸出メリットを相殺

- 中国市場での苦戦:地元メーカーとの競争激化により市場シェア低下

販売台数の地域別分析

- 日本:軽EV「サクラ」の成功により市場シェアは維持

- 北米:SUVモデルの好調により回復基調

- 欧州:EV戦略の遅れにより市場シェア低下

- 中国:最も深刻な市場で、2020年比で約30%の販売台数減

技術戦略の深層分析:全固体電池とe-POWERの真実

全固体電池:日産の「起死回生の技術」

日産は全固体電池を「EVの普及を促進させるゲームチェンジャーとなる技術」として位置づけ、この技術に会社の未来を賭けています。

日産は、次世代の電池技術として**「全固体電池」**の開発に注力しています。これは、液体電解質を使用する現在のリチウムイオンバッテリーとは異なり、全固体電解質を使用する画期的な技術です。

- 販売台数の伸び悩み:

コスト削減の反面、販売台数は目標に届かず、特に中国市場での販売不振が深刻です。 - 円安の恩恵を活かせず:

本来、輸出に強い日産は円安の恩恵を受けるはずですが、原材料価格の高騰や部品調達費の上昇が利益を圧迫しています。 - 次世代モデルの収益性:

軽EV「サクラ」は成功しましたが、収益性の低い軽自動車であるため、会社全体の利益を押し上げるほどのインパクトには至っていません。

技術的優位性の詳細分析

エネルギー密度の革新

日産は全固体電池で1000Wh/Lの体積エネルギー密度を目標としており、これは現行のリチウムイオン電池の約2倍に相当します。

具体的な技術仕様:

- 正極材料:ニッケルリッチ系材料(NCM811以上の組成)

- 負極材料:リチウム金属負極

- 固体電解質:硫化物系(高いイオン伝導度を実現)

- 動作温度:-30℃から100℃までの広範囲動作

充電性能の革新 5分で満充電できる急速充電性能を実現する計画で、これがEVの普及における最大の障壁を解決する可能性があります。

実用化に向けた開発スケジュール

日産の全固体電池開発は「研究フェーズ(材料設計)」が佳境を迎え、「先行開発フェーズ(セル/パック構造設計)」「生産技術開発(EVセルプロセス設計)」の段階にある状況です。

詳細なタイムライン:

- 2025年3月:横浜工場のパイロット生産ライン稼働開始

- 2026年度:2026年には公道での検証開始

- 2028年度:全固体電池を搭載した新型EVの市場投入

技術的課題と解決策

全固体電池の最大の課題は「耐久性にとぼしい」ということで、何度も充放電を繰り返すと、性能が落ちてしまう点でした。

日産が採用する解決アプローチ:

- 界面制御技術:固体電解質と電極材料の界面抵抗を最小化

- 製造プロセス革新:高温焼成による緻密な界面形成

- 添加剤技術:界面安定化のための独自添加剤開発

e-POWERの進化と戦略的価値

e-POWERは、日産独自のシリーズハイブリッドシステムで、エンジンは発電専用、駆動は100%モーターで行う革新的な技術です。

第2世代e-POWERの技術革新

効率性の向上

- 熱効率43%達成(従来比5%向上)

- 発電用エンジンの可変圧縮比技術(VCR)搭載

- モーター効率96%達成

静粛性の追求

- エンジン始動タイミングの最適化制御

- 防振・防音材の最適配置

- アクティブノイズキャンセル技術搭載

グローバル展開戦略

e-POWERの地域別戦略:

日本市場:軽自動車への搭載拡大

- 新型デイズ e-POWER(2025年投入予定)

- 新型ルークス e-POWER(2026年投入予定)

中国市場:政府のNEV政策に適合

- 現地生産による価格競争力向上

- 中国専用チューニングによる燃費性能最適化

東南アジア市場:インフラ制約下での電動化解決策

- タイでの現地生産開始

- 充電インフラ不要の電動化体験提供

次世代技術開発の全体像

自動運転技術「ProPILOT」の進化

日産のProPILOT技術は、以下の段階的進化を計画しています:

- ProPILOT 2.0:高速道路での手放し運転(現行)

- ProPILOT 3.0:2026年投入予定、市街地対応

- ProPILOT 4.0:2028年目標、完全自動運転対応

コネクテッド技術の統合

- NissanConnect 2.0:5G対応の車両通信システム

- V2X技術:車両間・インフラ間通信

- OTA更新:ソフトウェアの無線アップデート

商品戦略:デザインと性能で差別化を図る

デザイン戦略の革新

日産のデザイン哲学「Timeless Japanese Futurism」は、日本の美意識と未来性を融合させた独自のアプローチです。

Vモーショングリルの進化

新世代のVモーショングリルは、以下の要素で構成されています:

- 立体感の強化:3次元的な造形による存在感

- 機能性の統合:センサー類の美しい統合

- ブランド統一性:全車種での一貫したデザイン言語

インテリアデザインの革新

日産が追求する「omotenashi(おもてなし)」をテーマとしたインテリア:

- ゼログラビティシート:NASAの技術を応用した疲労軽減シート

- アンビエント照明:時間や気分に応じた光環境制御

- 触感の追求:日本の伝統工芸を参考にした素材使用

走行性能への徹底したこだわり

プラットフォーム戦略

日産は以下のプラットフォーム戦略で効率化と性能向上を両立:

CMF-EVプラットフォーム

- 専用EV設計による重量配分最適化

- 低重心設計による走行安定性向上

- モジュラー設計による開発効率化

CMF-CDプラットフォーム

- e-POWER専用設計

- 電動化に最適化されたパッケージング

- 優れたNVH(騒音・振動・ハーシュネス)性能

サスペンション技術の革新

- アクティブサスペンション:電子制御による乗り心地と操縦安定性の両立

- エアサス技術:車高調整機能付き高級車向けシステム

- 新素材の採用:カーボンファイバー製スプリングの実用化

市場戦略:地域別アプローチの精緻化

日本市場:軽EV「サクラ」の成功と次なる展開

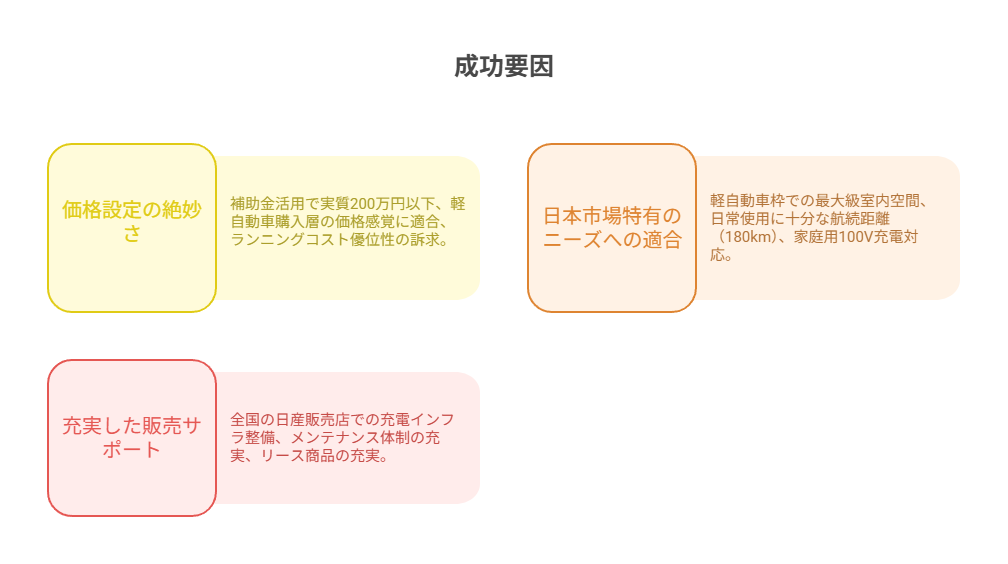

サクラの成功要因分析

軽EV「サクラ」が成功した理由:

- 価格設定の絶妙さ

- 補助金活用で実質200万円以下

- 軽自動車購入層の価格感覚に適合

- ランニングコスト優位性の訴求

- 日本市場特有のニーズへの適合

- 軽自動車枠での最大級室内空間

- 日常使用に十分な航続距離(180km)

- 家庭用100V充電対応

- 充実した販売サポート

- 全国の日産販売店での充電インフラ整備

- メンテナンス体制の充実

- リース商品の充実

次世代軽EVの戦略

2025年以降の軽EV戦略:

- サクラ・クロス:SUVタイプの軽EV投入

- 商用軽EV:e-NV200の軽自動車版開発

- 全固体電池搭載軽EV:2030年目標の次世代モデル

北米市場:SUV戦略の深化

エクストレイルの成功と展開

北米で好調な新型エクストレイルの成功要因:

- 3列シート7人乗り設定:ファミリー層への訴求

- e-POWER搭載:燃費性能と走行性能の両立

- 先進安全装備:ProPILOT標準装備

今後の北米戦略

- パスファインダー電動化:2025年にe-POWER搭載予定

- 新型タイタン:ピックアップトラック市場への本格参入

- インフィニティの復活:高級EV専用ブランド化

中国市場:最大の試練と新戦略

中国市場での苦戦要因

- 地元メーカーの急成長

- BYD、NIO、XPengなどのEVメーカー台頭

- 政府補助金による価格競争力

- 先進技術の急速な実用化

- 消費者嗜好の変化

- デジタル機能への強いこだわり

- ブランドよりも機能性重視

- コストパフォーマンスへの敏感さ

反転攻勢の戦略

- 現地開発体制の強化:中国専用モデルの開発加速

- デジタル技術の強化:現地IT企業との戦略提携

- 価格戦略の見直し:現地生産比率向上によるコスト削減

財務戦略と投資計画

電動化投資の全貌

2024年から2030年までの電動化投資計画:

研究開発投資

- 総額2兆円の電動化研究開発投資

- 全固体電池開発に5000億円

- e-POWER次世代技術に3000億円

- 自動運転技術に2000億円

生産設備投資

- 日本:栃木工場のEV専用ライン新設

- 英国:サンダーランド工場のEV化対応

- 中国:江蘇省常州工場の電池工場新設

- 米国:テネシー州スマーナ工場の拡張

アライアンス戦略の進化

ルノー・日産・三菱アライアンスの新体制

2023年に再編された新しいアライアンス体制:

- 技術共有の拡大:電動化技術の共同開発強化

- 地域分担の明確化:各社の得意地域での主導権確立

- 投資効率の向上:重複投資の排除と相互補完

新パートナーシップの構築

- 中国:東風汽車との合弁強化

- インド:タタモーターズとの戦略提携検討

- 東南アジア:現地企業との合弁拡大

リスク分析と課題

技術開発リスク

全固体電池の実用化リスク

- 技術的課題

- 大容量セルでの品質安定性確保

- 量産プロセスの確立

- コスト目標達成の困難性

- 競合他社の動向

- トヨタの先行開発

- 中国企業の急速な追い上げ

- 欧州企業との技術競争

市場環境リスク

中国市場でのシェア低下

最も深刻なリスクは中国市場での市場シェア継続低下:

- 2020年:市場シェア5.1%

- 2023年:市場シェア2.8%

- 2024年予想:市場シェア2.3%

半導体供給網の脆弱性

電動化の進展に伴う半導体需要増大:

- 車載半導体の調達競争激化

- 供給網の多様化必要性

- 内製化の検討課題

将来展望:日産は本当に再び飛躍できるのか

日産は、2028年度までに全固体電池を搭載したEVを市場投入することを目指しています。これが実現すれば、日産は世界のEV市場における「ゲームチェンジャー」となり、再び飛躍する大きなチャンスを得るでしょう。

成功シナリオの条件

日産が再び世界的な自動車メーカーとして飛躍するための必要条件:

- 全固体電池の商用化成功

- 2028年の市場投入予定通りの実現

- コスト目標(従来比50%削減)達成

- 量産品質の安定化

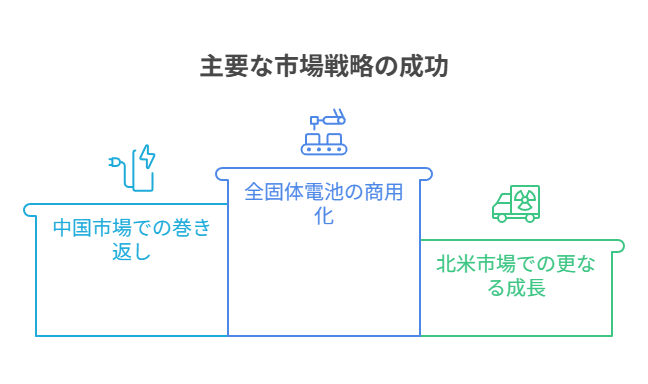

- 中国市場での巻き返し

- 現地ブランドとの差別化成功

- 政府政策への適応

- 現地パートナーとの関係強化

- 北米市場での更なる成長

- SUV・ピックアップ市場でのシェア拡大

- e-POWER技術の市場受容

- インフィニティブランドの復活

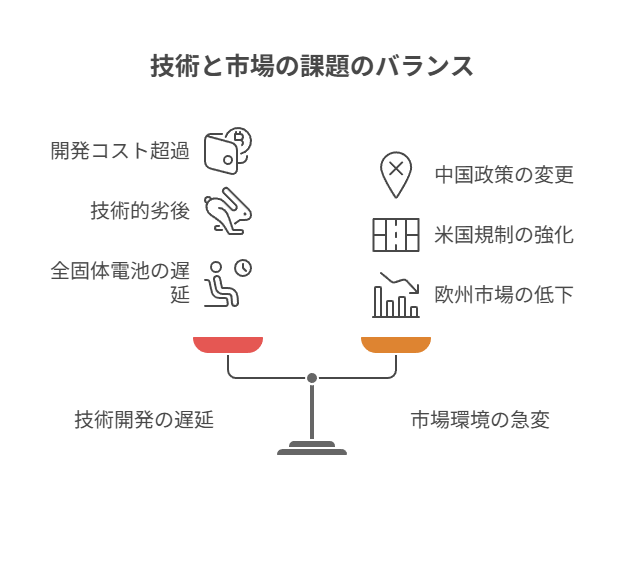

失敗リスクの分析

一方で、以下のリスクが現実化すれば、日産の復活シナリオは困難になります:

- 技術開発の遅延

- 全固体電池実用化の大幅遅延

- 競合他社技術への劣後

- 開発コストの大幅超過

- 市場環境の急変

- 中国政府政策の不利な変更

- 米国市場での電動化規制強化

- 欧州市場でのシェア更なる低下

業界専門家としての最終判断

20年以上の業界経験から見た日産の現状評価:

強み

- 技術開発力の高さ(特に電動化分野)

- グローバルな生産・販売網

- アライアンス活用による効率性

弱み

- 中国市場での競争力低下

- ブランド力の相対的低下

- 意思決定速度の課題

総合判断

日産は現在、まさに「運命の分岐点」に立っています。全固体電池という革新技術と、「The Arc」戦略による市場アプローチの両輪が成功すれば、確実に世界市場での存在感を取り戻すことができるでしょう。

しかし、技術開発の遅延や中国市場での更なる苦戦が続けば、グローバルメーカーとしての地位を維持することは困難になる可能性があります。

今後2-3年が、日産の未来を決定づける最も重要な期間となることは間違いありません。我々自動車業界に身を置く者として、そして一人のクルマ愛好家として、日産の挑戦を注意深く見守り、応援していきたいと思います。

まとめ:日産復活への道筋

日産自動車は、困難な経営環境の中で着実に再建への歩みを進めています。「守り」から「攻め」への戦略転換、全固体電池という革新技術への投資、そして地域別戦略の精緻化により、復活への道筋を描いています。

しかし、その道のりは決して平坦ではありません。技術開発の成否、市場環境の変化、競合他社との競争など、多くの課題が待ち受けています。

日産が再び世界の自動車業界で輝くためには、これらの課題を一つ一つ克服し、着実に成果を積み上げていくことが必要です。そして何より、「お客様に愛される魅力的なクルマ」を作り続けることが、最も重要な要素であることを忘れてはなりません。

日産の挑戦は続きます。その成否が、日本の自動車業界全体の未来をも左右する重要な意味を持っています。