はじめに:自動車税制の大転換期が到来

令和8年12月19日、与党税制調査会が「令和8年度税制改正大綱」を決定し、自動車業界に激震が走りました。この改正は、単なる税率調整ではありません。自動車産業が100年に一度の大変革期「CASE革命」を迎える中、税制そのものが抜本的に再設計される歴史的転換点なのです。

本記事では、自動車業界に関わるすべての方々——メーカー、サプライヤー、販売店、整備工場の経営者から、クルマの購入を検討している一般ユーザーまで——が知るべき改正内容を、他のどのメディアよりも詳細かつ実践的に解説します。

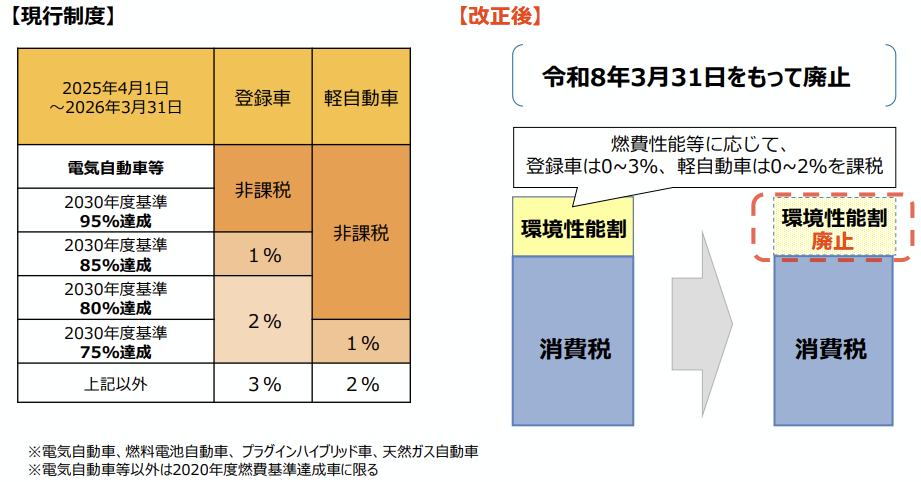

環境性能割の完全廃止:30年続いた「二重課税」問題に終止符

環境性能割とは何だったのか

環境性能割は、消費税導入の際にそれまでの自動車取得税の廃止に伴い新設されたもので、事実上の取得税とされてきました。日本自動車工業会は長年、消費税との二重課税だと訴え続けてきましたが、ついにその声が届いた形です。

【解説】なぜ今、廃止なのか?

表向きは「税制の簡素化」ですが、背景には**「米国の関税措置などによる自動車産業への逆風」**があります。国内市場を少しでも活性化させ、新車販売の下支えをしたいという政府の強い意志(危機感)の表れと言えます。これにより、2026年4月以降の登録車は、取得時の税金が「消費税のみ」となり、計算が非常にクリアになります。

廃止による具体的なメリット

米国関税措置が自動車産業に及ぼす影響を緩和し、国内自動車市場の活性化を速やかに図るとともに、自動車の取得時における負担を軽減、簡素化するため、環境性能割を令和8年3月31日をもって廃止する。

【取得時の負担軽減シミュレーション】

環境性能割は車両の燃費性能に応じて0〜3%が課税されていました。例えば:

- 300万円の新車(燃費基準75%達成車の場合)

- 現行:環境性能割2% = 6万円の負担

- 2026年4月以降:0円(廃止により全額軽減)

- 500万円の輸入車(燃費基準未達成車の場合)

- 現行:環境性能割3% = 15万円の負担

- 2026年4月以降:0円(廃止により全額軽減)

この改正により、2026年3月末をもって環境性能割が廃止されることで、車種やグレードを問わず、すべてのユーザーが取得時の負担軽減を実感できます。

地方財源への影響と国の補填策

環境性能割は重要な地方財源であり、2025年度の税収は約2,000億円に達します。東京・神奈川・愛知・大阪の4都府県では税収減が100億円以上になる見込みですが、地方自治体の減収分については「国の責任で手当する」方針が示されており、地方行政への影響は最小限に抑えられる見通しです。

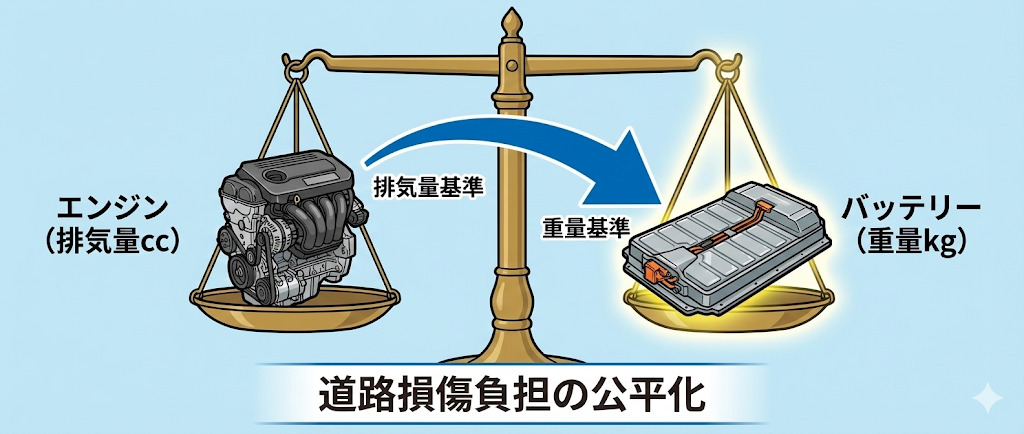

EV時代を見据えた新課税体系:「排気量」から「重量」へのパラダイムシフト

「重いクルマは道路を傷める」という公平性の追求

これまで日本の自動車税制は「排気量」が基準でした。しかし、エンジンを持たないEV(電気自動車)が普及する中、「重量」を基準とした新たな課税体系へと舵を切ります。

なぜ今「重量ベース」なのか

従来の自動車税は「排気量」を基準としてきましたが、この仕組みはガソリン車・ディーゼル車を前提とした20世紀型の税制です。しかし、EVやFCV(燃料電池車)には排気量という概念が存在しません。

そこで今回の改正では、「令和10年度以後に新車新規登録を受けた電気自動車の乗用車に対しては、車両重量に応じた課税方式を導入する」ことが決定されました。

重量課税の根拠と公平性

電気自動車にはEVのほか、プラグインハイブリッド車を含み、道路への負荷等が重量に応じて大きくなることや、ガソリンやディーゼルなどの液体燃料を使わない点が考慮されています。

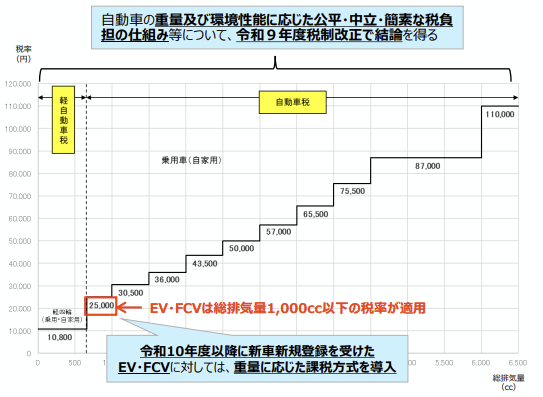

【重量課税の具体的イメージ】

令和10年(2028年)度以降の新車登録分から:

- EV・PHEV(自家用乗用車):車両重量に応じた新たな負担

- 車検時の特例加算:令和10年(2028年)5月以降の車検時から適用

- PHEVの負担:EVの約1/2が目安

この改正により、動力源の違いによる税負担の不公平が是正され、真に公平・中立な税制への第一歩が踏み出されます。

実施スケジュールと移行期間

【税制移行のタイムライン】

- 2026年4月:環境性能割廃止、取得時負担の簡素化

- 2027年度:具体的な重量課税の税率を決定

- 2028年度(令和10年度):新車登録分から重量ベース課税開始

- 2028年5月:車検時の重量税特例加算スタート

2年以上の準備期間が設けられており、ユーザーも業界も十分な対応時間が確保されています。

【重要】新ルールの適用スケジュール

| 時期 | 対象車種 | 内容 |

| 令和10年(2028年)以降 | 新車登録されるEV・FCV | 排気量ゼロ区分ではなく、車両重量に応じた新税率を適用 |

| 令和10年(2028年)5月以降 | 継続車検を受けるEV・PHEV | 車検時に**「重量税の特例加算」**がスタート |

ここがポイント】 これまで「EVは維持費が安い」が定説でしたが、今後は**「重いEVはそれなりの税負担が発生する」**時代になります。特にPHEVは、EVの約1/2程度の負担増が目安とされており、ランニングコストの試算においては注意が必要です。

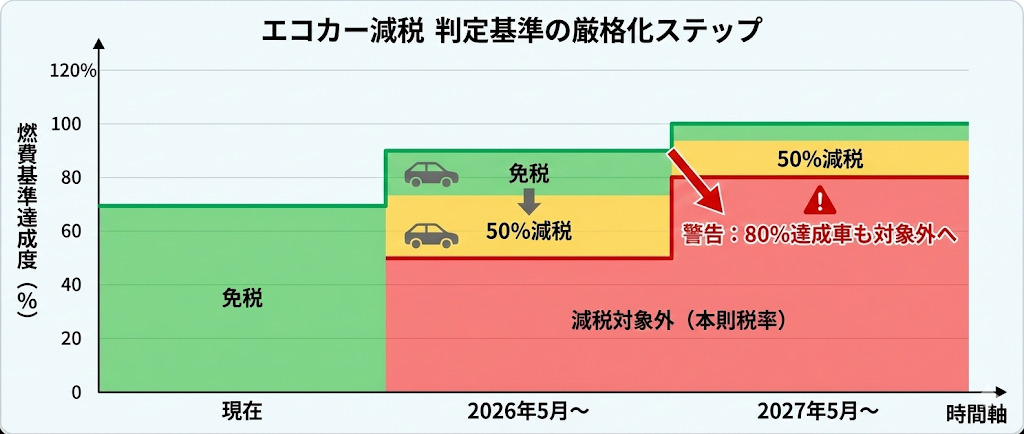

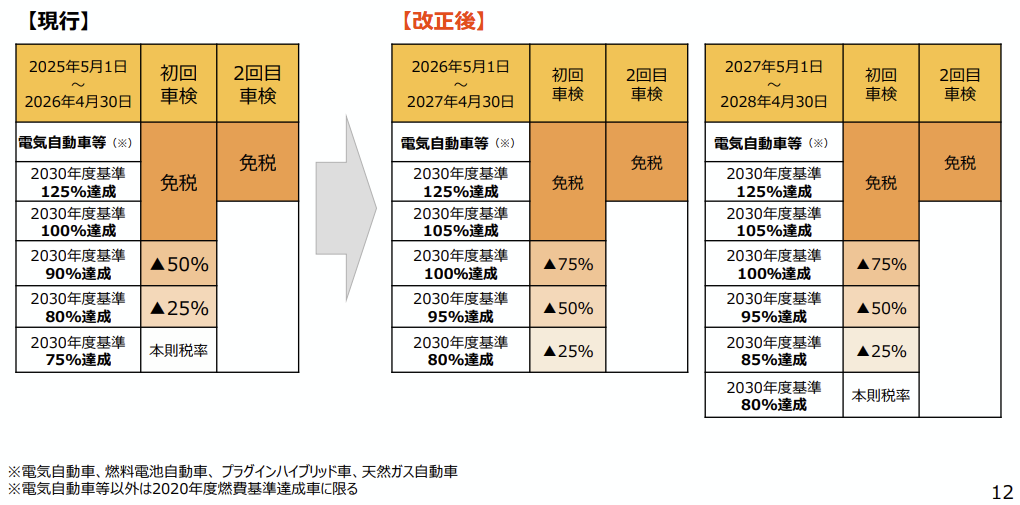

エコカー減税・グリーン化特例の「厳格化」:甘くなる時代は終わった

減税のハードルは年々高くなる

「エコカー減税」自体は延長されましたが、その中身は「アメとムチ」です。免税や軽減を受けるための燃費基準達成度が段階的に引き上げられます。

基準引き上げのスケジュール

エコカー減税(自動車重量税の軽減)は2年間延長されますが、免税・軽減判定のハードル(燃費基準達成度)が段階的に引き上げられます。

【判定基準の厳格化スケジュール】

- 2026年5月~:2030年度燃費基準の達成度を5%から10%程度引き上げ

- 2027年5月~:さらなる引き上げを実施

- 現行で「80%達成」なら25%軽減だった区分 → 本則税率(減税なし)へ移行

これは実質的な増税局面を含む重要な変更です。購入計画を立てる際は、この基準変更を必ず考慮する必要があります。

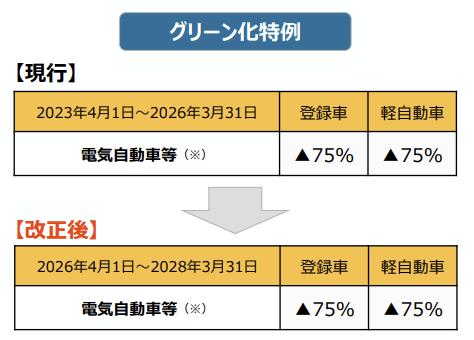

グリーン化特例は2年延長

グリーン化特例(EV・FCV等に対する自動車税・軽自動車税の概ね75%軽減措置)は、2028年3月末まで2年間延長されます。電動車への優遇は継続されますが、ガソリン車・ハイブリッド車への要件は厳しくなる一方です。

ユーザーへの実践的アドバイス

【車両購入のベストタイミング戦略】

- 2026年3月まで:環境性能割がまだ課税されるため、EVなど非課税車両以外は待つべき

- 2026年4月〜2026年4月末:環境性能割廃止直後のゴールデンタイム。エコカー減税の基準も現行のまま

- 2026年5月以降:エコカー減税の基準が厳格化。車種選択に注意

軽油引取税「当分の間税率」の廃止:物流業界に激震

【業務関係者必読】

一般ニュースではスルーされがちですが、物流業界やディーゼル車を扱う業務関係者にとって最大のトピックがこれです。

当分の間税率とは

軽油引取税には「本則税率」と「当分の間税率」という二重構造が存在してきました。この複雑な仕組みが、令和8年(2026年)4月1日をもって廃止されます。

物流・運送業への影響

ディーゼル車を多用する物流・運送業界にとって、この変更は経営に直結します。地方税の減収分は国が補填する方針ですが、実際の軽油価格や税負担がどう変化するかは、今後の制度設計を注視する必要があります。

簡素化のメリット

税体系の簡素化により、事業者の税務処理負担が軽減され、行政コストも削減されます。長期的には、より透明性の高い税制への移行が期待できます。

【プロの視点】

これは地方税収の不足分を国がどう補填するかというマクロな話とセットですが、現場レベルでは**「燃料価格の変動要因」**になり得ます。企業の車両管理担当者は、2026年度以降の燃料予算策定において、この制度変更の影響を注視する必要があります。

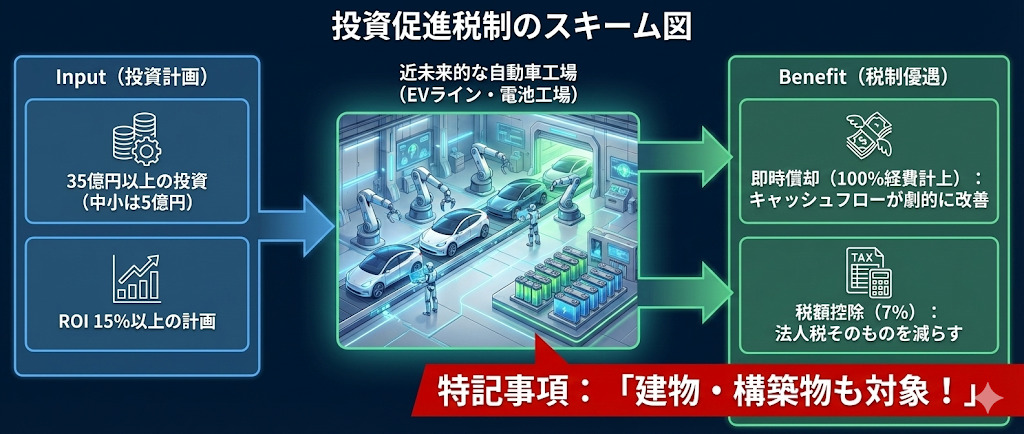

自動車産業の競争力強化:「特定生産性向上設備等投資促進税制」の衝撃

「工場を建てるなら今」即時償却カードが切られた

日本の自動車産業が世界で勝ち抜くため、政府は「特定生産性向上設備等投資促進税制」という強力な武器を用意しました。

これまで対象外になりがちだった「建物」まで即時償却の対象に含まれたことは画期的です。EV用バッテリー工場や、ギガキャストのような大型設備導入を検討しているサプライヤーにとって、これは「千載一遇のチャンス」と言えます。

制度の概要と狙い

大企業は35億円以上、中小企業は5億円以上の投資をするといった条件を満たせば、投資額の7%を法人税額から差し引く税額控除、または即時償却を選択できます。

さらに建物、建物附属設備及び構築物については、4%の税額控除が適用され、これまで対象外だった建物や構築物も即時償却の対象となります。

自動車業界への具体的メリット

【投資促進税制の活用例】

- 工場新設プロジェクト:100億円の設備投資の場合

- 税額控除:7億円(機械・ソフトウェア部分)+ 建物・構築物部分4%

- または即時償却により、初年度のキャッシュフロー大幅改善

- ROI要件:年平均の投資利益率15%以上見込みという高いハードルが設定されていますが、これにより生産性の高い投資に限定され、真の競争力強化につながります。

米国関税措置への対応

米国の関税措置の影響を受けた場合は、使い切れなかった控除額を最大3年繰り越せる仕組みも設けられており、不確実性の高い国際情勢への配慮が見られます。

業界の声

自動車関連企業へのヒアリングでは、「関税の逆境下での国内投資の維持・拡大に極めて有効」との期待が寄せられています。海外投資から国内投資への回帰を促す、まさに産業政策としての税制と言えるでしょう。

CASE革命を加速する研究開発税制:破格の40%控除

ソフトウェアとAIへの投資が、税金を減らす

自動車はもはや「鉄の塊」ではなく「走るソフトウェア」です。今回の改正では、AI、ビッグデータ、半導体などの研究開発費に対する控除率が大幅にアップしました。

- 戦略技術領域型: 控除率 40%(AI・半導体など)

- オープンイノベーション型: 大学等との共同研究で最大 50% 控除

これは、従来の「機械工学」中心の控除から、「情報工学」へのシフトを国が後押ししていることを意味します。

戦略技術領域型の創設

「戦略技術領域型」を創設し、AI・量子・バイオ等に係る試験研究費について、その試験研究費の額の40%という破格の控除率が適用されます。産業技術力強化法の重点産業技術共同研究開発機関(仮称)との共同・委託研究については50%という、世界最高水準の優遇措置です。

自動車産業のソフトウェア企業化を支援

現代の自動車産業は、単なる「製造業」から「モビリティ・ソフトウェア企業」への転換を迫られています。自動運転、コネクテッドカー、MaaS(Mobility as a Service)——これらはすべて、高度なソフトウェア技術とAIが核心です。

【研究開発税制の実践的活用】

- 自動運転技術開発:AI・ロボティクス分野として40%控除対象

- 次世代半導体開発:車載半導体の開発も戦略技術領域

- 大学との共同研究:最大50%控除で産学連携を強力に後押し

繰越控除制度の導入

先端分野や中小企業には、使い切れなかった控除額を最大3年繰り越せる制度が導入されます。これにより、赤字年度でも研究開発投資を継続するインセンティブが生まれます。

海外委託研究の見直し

海外の企業や大学への委託研究は減税を縮小し、現在は委託費用の全額に控除率を乗じて減税額を算出するが、28年度からは費用の5割分しか対象にできないようになります。これは国内研究開発の促進と技術流出防止の両面から重要な措置です。

中小事業者支援:販売店・整備工場が知るべき3つの改正

地域の自動車ビジネスを支える皆様にも、見逃せない改正があります。

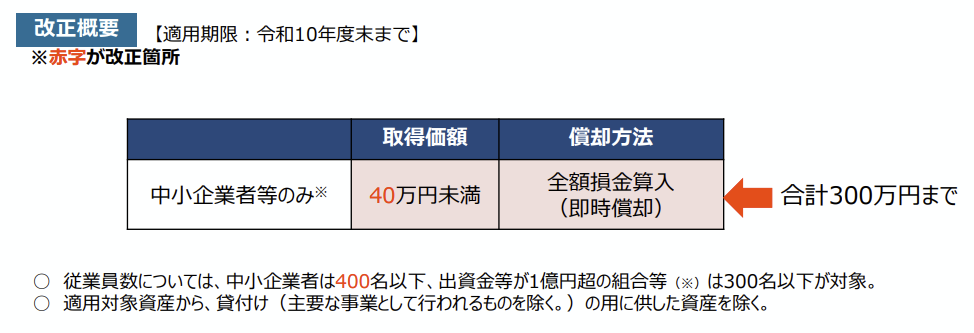

特に少額減価償却資産の特例が「30万円未満」から「40万円未満」に引き上げられる点は、最新のOBD検査機器や特定整備用ツールの導入を検討している整備工場にとって朗報です。

少額減価償却資産の特例拡充

30万円未満だった即時償却の対象が、40万円未満に引き上げられます。

【実務への影響】

- 対象資産の拡大:パソコン、タブレット、診断機器など、30〜40万円の価格帯の設備が多い自動車業界にとって大きなメリット

- 事務負担の軽減:即時償却により、複雑な減価償却計算が不要に

- キャッシュフロー改善:初年度に全額損金算入できるため、資金繰りが改善

事業承継税制の期限延長

地域の自動車販売店や整備工場は、経営者の高齢化と後継者不足という深刻な課題に直面しています。今回の改正では、特例承継計画の提出期限が延長されます:

- 法人版:令和9年9月末まで

- 個人版:令和10年9月末まで

この延長により、世代交代を慎重に準備する時間が確保されます。

賃上げ促進税制:中小企業は現行維持

大企業は2025年度末に適用対象から外され、中堅企業は26年度の適用条件を厳しくした上で同年度末で除外されますが、中小企業については人手不足による「防衛的賃上げ」を余儀なくされている現状に配慮し、令和8年度は現行の制度要件が維持されます。

【中小企業の賃上げ促進税制(現行維持)】

- 要件:前年度比で給与総額1.5%以上増加

- 基本控除率:15%

- 上乗せ要件:一定の条件で最大40%まで控除率アップ

人材確保が死活問題となっている中小販売店・整備工場にとって、この制度の維持は朗報です。

実践的アクションプラン:立場別・今すぐやるべきこと

一般ユーザー向け:車両購入のベストタイミング

【すぐに購入すべきケース】

- EVなど環境性能割が非課税の車両

- 残価率ゼロの中古車(もともと環境性能割非課税)

【2026年4月まで待つべきケース】

- ガソリン車・ハイブリッド車などの新車

- 環境性能割が課税される車両

【2026年5月以降の注意点】

- エコカー減税の基準が厳格化

- 現在「免税」の車両が「25%軽減」に、「25%軽減」が「対象外」になる可能性

自動車販売店向け:販売戦略の見直し

【短期戦略(2026年3月まで)】

- EVなど環境性能割非課税車両の販売強化

- 2026年4月以降の購入メリットを顧客に訴求

【中期戦略(2026年4月〜2028年3月)】

- 環境性能割廃止を最大限に活用した販促

- エコカー減税基準の厳格化を見据えた在庫管理

【長期戦略(2028年度以降)】

- 重量課税導入を見据えたEV・PHEV販売体制の構築

- 車検時の重量税加算を顧客に丁寧に説明できる体制整備

整備工場向け:設備投資のチャンス

【少額減価償却資産特例の活用】

- 診断機器、リフト、工具類の更新

- 40万円未満の設備を積極的に導入し、即時償却でキャッシュフロー改善

【事業承継の準備】

- 特例承継計画の提出期限延長を活用

- 税理士と相談し、計画的な世代交代を実現

自動車メーカー・サプライヤー向け:投資戦略

【特定生産性向上設備等投資促進税制の活用】

- 大規模な工場新設・拡張プロジェクトの前倒し検討

- ROI 15%以上の高収益投資案件の具体化

- 即時償却により初年度のキャッシュフロー最大化

【研究開発税制の戦略的活用】

- AI・自動運転などの戦略技術領域への投資拡大

- 大学・研究機関との共同研究体制の強化

- 海外委託から国内研究開発へのシフト

📅 2026年4月に向けてディーラーが準備すべきこと

営業・販売管理部門:最重要課題は「環境性能割の廃止」対応

2026年4月1日をもって「環境性能割」が廃止されることが最大の変更点であり、これに伴い、営業現場とシステム部門は緊急の対応が必要です。

- 見積書・契約書のフォーマット変更(最優先)

- 環境性能割の課税欄を完全に削除した新しい見積もりシステム、および契約書テンプレートへの切り替え。

- 4月以降の登録分と、3月までの登録分でフォーマットを明確に区分・管理するための準備。

- 販売トーク・顧客説明の徹底

- 「取得時税負担の軽減」を最大のセールスポイントとして活用するための、営業スタッフへの徹底した研修。

- 顧客に対し、**「2026年4月1日以降の登録で環境性能割がゼロになる」**ことを正確に説明し、購入時期を誘導する戦略の策定。

- 販売計画の調整

- 3月末の駆け込み需要(エコカー減税が厳しくなる前に購入したい層)と、4月以降の購入を待つ層(環境性能割廃止を待つ層)のバランスを見ながら、車両の手配・登録計画を調整。

経理・システム部門:複雑化する税制への対応

エコカー減税の基準変更と、将来のEV重量課税に備えたシステム対応が必要です。

- エコカー減税判定ロジックの更新

- 2026年5月からの新しい燃費基準達成度(例:2030年度燃費基準達成度が5%→10%へ引き上げ)に対応できるよう、システム内の減税判定マスターデータを更新。

- 特に、4月登録分と5月登録分で減税額が変わる車種について、経理処理と顧客への案内が混乱しないよう、事前検証を徹底。

- 将来のEV重量課税へのデータ準備

- 令和10年(2028年)から始まるEV・PHEVの重量ベース課税(車検時加算)に向けて、顧客への適切な情報提供ができるよう、現行のEV・PHEV購入客の車両重量データや車検サイクルを正確に把握する準備を開始。

- 少額減価償却資産の特例変更の活用

- 特例対象が30万円未満から40万円未満に引き上げられるため、整備工場などで使用する高額な工具や診断機器の購入において、即時償却を最大限活用する計画を立てる(税負担と事務負担の軽減)。

業務・サービス部門:軽油引取税廃止と事業承継

地域の中小事業者を支える立場として、情報提供と経営基盤強化の準備を進めます。

- 軽油引取税廃止の情報収集

- 軽油引取税の「当分の間税率」廃止(2026年4月)が、最終的に運送会社やバス事業者など、主要なディーゼル車ユーザーの運行コストにどう影響するか(国による補填の詳細など)、いち早く情報収集し、顧客への説明責任を果たす準備。

- 事業承継に関する顧客支援

- 事業承継税制の提出期限が延長されたこと(法人版:令和9年9月末など)を把握し、地域の企業オーナー顧客に対し、車両購入だけでなく事業継承の相談にも乗れるよう、提携税理士との連携を強化。

【対応のタイムライン(重要)】

| 時期 | 対応すべき事項 | 担当部署 |

| 〜2026年3月 | 見積・契約システム改修、営業研修(環境性能割廃止、エコカー減税厳格化) | システム、経理、営業 |

| 2026年4月1日 | 環境性能割の廃止。新しい見積もり・契約書での運用開始。 | 営業、経理 |

| 2026年5月〜 | **エコカー減税の基準厳格化(第1段階)**に伴う販売価格・ローンシミュレーションの変更。 | 営業、経理 |

ディーラーとしては、単なる税率の変更ではなく、顧客が**「いつ、何を、いくらで買うべきか」**という購買戦略を大きく左右する大綱であることを認識し、迅速な対応が求められます。

まとめ:自動車税制のパラダイムシフトにどう向き合うか

令和8年度税制改正は、自動車業界にとって単なる税率調整ではなく、産業構造の転換を促す「税制によるイノベーション戦略」です。

【3つの大きな潮流】

【今、行動すべき理由】

税制改正は「決まってから動く」のでは遅すぎます。2026年4月の環境性能割廃止、2028年度の重量課税導入——これらの節目を見据え、今から戦略的に準備することが、競争優位を確保する鍵です。

【例え話で理解する改正の本質】

今回の税制改正は、いわば「自動車のエンジンの載せ替え」のようなものです。これまで「排気量」という古いキャブレターで制御していた税制という名のエンジンを、2028年に向けて「重量と環境性能」という高精度なインジェクションシステムへとアップデートしようとしています。その載せ替え作業中の「部品代(取得税廃止)」を国が一部肩代わりしてくれるのが、今回の令和8年度大綱の正体といえるでしょう。

この年末年始、膨大な改正内容を精査し、2026年度の事業計画や車両購入計画に確実に反映させることが、すべての自動車業界関係者に求められています。

【参考資料】

- 令和8年度税制改正大綱(自由民主党・日本維新の会)

- 経済産業省「令和8年度税制改正要望」

- 国土交通省「令和8年度物流・自動車局税制改正要望」