いよいよガソリンの小売価格平均が170円目前まで来ました。政府は高騰の対策として170円を超えた段階で石油元売り業者に対して補助金を出す対策を講じますが、果たして”5円補助金”でどれだけの効果があるのでしょうか?

ガソリン高値の背景には政局の税金対策の問題が大きく、「トリガー条項」の発動を始めとした新政権下での抜本的な改革が期待されるのです。

今回はガソリン価格のおさらいも含めガソリン税を中心に書いてみました。お付き合い下さい。

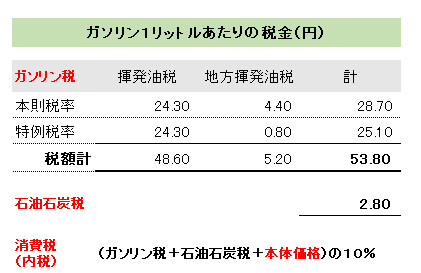

ガソリン1リットル当たりの税金

先ずは皆様お馴染み?の内訳から見ていきましょう!

主にガソリンの税金は3つです。最初に断っておきますが軽油は消費税の対象が異なります。消費税計算のところで少し触れますのでここではガソリンについての解説です

表中朱の部分、ガソリン税と石油石炭税と消費税を負担することになっています

ガソリン税は更に本則税率と特例税率(暫定税率)の二つに分かれます。そしてその中身も揮発油税と地方揮発油税に分けて納税する仕組みになっています。我々はガソリン代に全て含まれているので意識しませんが(本当は意識しないといけない重要な税金なのですが)、細かく納税がなされているのですね。政局は几帳面にしっかりと税金を取っていきます。

暫定税率25.1円に関しても道路開発事業の為に追加新設された忌まわしい税です。後に詳しく見ていきましょう。

そして消費税です。「税金に税金をかけて徴収していきます」と書くと語弊があると言われますので中身について解説をしていきます。皆様のご判断に委ねます

ガソリン税

ガソリン税(ガソリンぜい)とは、ガソリンに課される「揮発油税及び地方揮発油税」の総称。

ガソリン1リットル当たり53.8円の税金が課され、そのうち25.1円が暫定税率分

暫定措置(税率)

1973年〜1977年度の道路整備五ヵ年計画の財源不足に対応するために、1974年度から暫定措置として「租税特別措置法」が制定されています。これより道路整備という理由付け(「道路特定財源」実質政局の財源)によって35年間延長されます。

平成19年に上記法律も期限切れとなりましたが、国会の審議たな晒し等により現在の二重課税とも言われている税制となっています。

2010年「トリガー条項」によりガソリン価格の三か月平均小売価格が1リットル当たり160円を超えるに至った場合には特例税率分(25.1円/リットル)を停止する仕組みがありました。ご記憶にありますか?

しかしながら東日本大震災の復興財源に充てることを理由に適用が停止されています。そこまでガソリン価格も上がらず実際に発動には至ってはいません

揮発油税法

(納税義務者)

揮発油の製造者は、その製造場から移出した揮発油につき、揮発油税を納める義務がある。

揮発油を保税地域から引き取る者は、その引き取る揮発油につき、揮発油税を納める義務がある。

(課税標準)

揮発油税の課税標準は、揮発油の製造場から移出した揮発油又は保税地域から引き取る揮発油の数量から、消費者に販売するまでに貯蔵及び輸送により減少すべき揮発油の数量に相当する数量で政令で定めるものを控除した数量とする。

第五条第一項若しくは第二項の規定により揮発油を製造場から移出したものとみなされ、若しくは保税地域から引き取るものとみなされる場合における当該揮発油又は第十六条の三第六項本文(第十六条の五第四項において準用する場合を含む。)の規定により揮発油税を直ちに徴収されることとなる揮発油に係る揮発油税の課税標準は、前項の規定にかかわらず、その消費され又は譲り渡される揮発油の数量とする。

第何条何項とか出てくると執筆者も読者も読む気をなくしてしまいそうですが厳密に書かないと法律は間違ってお伝え出来ません。ご理解を

(税率)

揮発油税の税率は、揮発油一キロリットルにつき24,300円とする

地方揮発油税法

(納税義務者)

揮発油の製造者(揮発油税法第五条第一項ただし書、第七条、第十四条第六項、第十四条の三第五項又は第十六条の三第七項(同法第十六条の五第四項において準用する場合を含む。以下この項において同じ。)の規定により揮発油の製造者とみなされる者を含む。以下同じ。)は、その揮発油の製造場(同法第五条第五項、第十四条第六項、第十四条の三第五項又は第十六条の三第七項の規定により揮発油の製造場とみなされる場所を含み、同法第四条の規定により揮発油の製造場でない保税地域とみなされる揮発油の製造場を除く。以下同じ。)から移出した揮発油(同法第五条第一項の規定の適用がある場合には、その消費される揮発油とし、同条第三項の規定の適用がある場合には、その換価される揮発油とし、同条第四項又は第五項の規定の適用がある場合には、その現存する揮発油とし、同法第十六条の三第七項の規定の適用がある場合には、その譲り渡される揮発油とする。)につき、地方揮発油税を納める義務がある。

揮発油を保税地域(揮発油税法第四条の規定により保税地域に該当しない揮発油の製造場とみなされるものを除く。)から引き取る者(同法第五条第二項の規定の適用がある場合には、その消費者。以下同じ。)は、その引き取る揮発油(同項の規定の適用がある場合には、その消費される揮発油)につき、地方揮発油税を納める義務がある。

(課税標準)

地方揮発油税の課税標準は、揮発油税の課税標準となる揮発油の数量とする。

(税率)

地方揮発油税の税率は、揮発油一キロリットルにつき4,400円とする

道路特定財源について

受益者負担(利益を受ける者が費用を負担する)の考え方に基づき、道路の利用者、つまり自動車の所有者やその燃料を使用した人が、道路の建設・維持費用を負担する制度である

石油石炭税

原油及び輸入石油製品、ガス状炭化水素(石油ガス:LPG及び天然ガス:LNG)並びに石炭に対して課される税金で課税の大半が輸入品であることから消費税の課税対象となっています。

「地球温暖化対策の課税の特例」を設け、各燃料のCO2排出量に応じた税率を上乗せする地球温暖化対策のための税でもあります。

(税率)

石油石炭税の税率は現在 一キロリットルあたり2,800円です

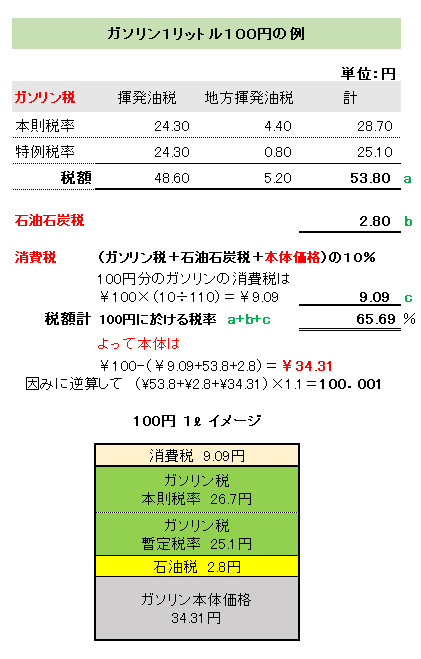

税金の計算をしてみましょう

1リットルあたりの消費税は小売り単価によって計算されます。小売り単価10%の内税です。細かく表にしてみましたのでご参照下さい。

1リットルあたりのガソリン税と石油石炭税は固定ですので、入れたリッター数によって税率は変わりません。

小売り価格の変動によって消費税が変わり、ガソリン本体価格が異なってきます。従って税率が変動します。

小売り価格が高くなるほど、税金負担率が下がってきます。消費者には解りづらいところでもあります。

お解りの通り、単価が低いと税率が異常に高いことが解ります。そもそも異常に高いのですが

軽油の税金について補足

軽油については消費税の対象が軽油本体と石油石炭税に対してのみ課税になります。軽油がガソリンに比べて安い理由がここにあります。

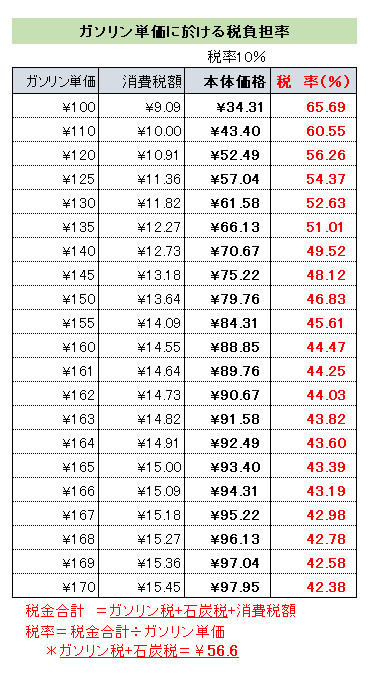

ガソリン単価に於ける税金負担率

ガソリン単価の変動によって消費税が異なってきます。消費税が異なってくると、ガソリン本体価格が変動します。税金の計算が複雑になる要因になります。

ガソリン税の所感

二重課税であるという考え方

実際には消費者が最終的に納税している消費税ですが、ガソリン税はガソリンを購入する際に払っているわけではなく、価格を決めるコストに含まれている。

様々な輸入商品で考えてみると輸入品には関税が課せられているが、関税負担後の商品に価格が設定されており、その商品全額に対し消費税が課せられている。考え方は同じである。ことらしいですが納得がいくようないかないような。

所感

今、車業界でもガソリンをめぐる周辺商品の高騰と品不足、特に海運に於けるコスト高と人員不足が重なり石油の高騰は避けられないことから、販売への影響も顕著なものになりつつあります。徐々にというよりはここ最近の販売状況を眺めて見ると急速にその影響が出ていると感じます。

なぜ政局は”5円の援助”しかも元売り業者への保護限定的に対策を講じよとしているのか。いや「しているふり」をするだけなのか。政局が緊急性を感じているならば160円を超えた段階で暫定税率(25.1円)分の負担軽減を早期に打ち出すべきものであって、既に後手に回ってしまっている。

EV化に於いても政局のインフラ整備の遅れからガラパゴス化しているとさえ世界中から言われている中、トヨタの声さえも届かない政府。ただでさえ先行き不安な自動車業界、取り返しのできないところまで足をふみこんでいるのかもしれません。ゆでがえる日本