「当サイトではこれまで8月改定を予測してきましたが、4月17日の審議会にて『システム改修期間を考慮し11月実施とする案』が金融庁より正式に示されました。これにより、異例の年度途中での値上げが現実味を帯びています。13年ぶりの負担増、現場はどう動くべきか。最新の数字を解説します。」

なぜ「8月」という予測が「11月」になったのか?

「本来なら8月でも間に合うはずだが、今回は大手損保の不祥事対応やシステム負荷を考慮し、余裕を持った11月設定になった可能性がある」

自動車ディーラーの業務担当として長年現場に立ち、数々の制度改定を見守ってきた視点から、今回の「第152回自動車損害賠償責任保険審議会(自賠審)」の衝撃的な内容を徹底解説します。

令和8年4月10日、金融庁は「第152回 自動車損害賠償責任保険審議会の開催について」を公式発表し、4月17日(金)16時〜18時に開催。議題には「料率検証結果について」に加え、「料率適用開始日の変更について」が明記されており、さらに4月30日には第153回が続けて開催されることも判明しています。

これは単なる保険料の値上げ話ではありません。自賠責保険が**「年度の途中で料率を変える」**という、これまでの自動車業界の常識を根本から覆す前例のない動きです。引き上げは2013年4月以来実に13年ぶりで、上げ幅は5〜6%前後とする案が示されています。 Nikkeiディーラー・整備工場で働く方も、愛車のオーナーも、「4月に変わらなかったから今年は安心」と思っていたとしたら、それは大きな誤解です。今すぐ把握しておくべき情報を、順を追って丁寧に解説していきます。

そもそも自賠責保険の料率はどうやって決まるのか?制度の基本をおさらい

「ノーロス・ノープロフィット」の原則とは

もそも自賠責保険は、すべての自動車・バイクに加入が義務付けられた「強制保険」です。任意保険と決定的に異なるのは、その保険料率が保険会社の自由競争によって決まるものではないという点です。

自賠責保険は法律(自賠法25条)によって、「ノーロス・ノープロフィット(利潤も損失も出さない)」の原則に基づき運営されています。つまり、保険会社が儲けを出すために値上げするようなことは制度上できません。膨大な事故データを分析する第三者機関「損害保険料率算出機構」が基準料率を算出し、金融庁の審議会(自賠審)での審議・答申を経て、最終的に国が認可するという、非常に透明性の高いプロセスで決定されます。

改定スケジュールの「例年の常識」

これまでの改定スケジュールは、ほぼ固定のルーティンがありました。

- 1月中旬: 自賠審が開催(例:2025年は1月10日・17日、2024年は1月15日・19日)

- 1〜2月: 損保料率機構が新料率を金融庁へ届出・公示

- 4月1日: 新料率の適用開始

この流れが業界の「当たり前」でした。ところが令和8年度は、この常識が完全に崩れることになります。

自賠責保険を取り巻く現在の情勢:インフレと「還元」のジレンマ

2023年度改定の「設計」と、それを上回ってきた現実

現在の自賠責保険制度が置かれている状況を理解するには、2023年度(令和5年度)の改定の「設計思想」を振り返る必要があります。

近年、先進安全技術(自動ブレーキ・車線維持支援など)の急速な普及による事故率の低下や、コロナ禍での交通量減少に伴い、自賠責保険特別会計に多額の余剰金(滞留資金)が発生しました。この滞留資金は約7,239億円にも上りました。そのため、2023年度の改定では、この滞留資金を5年間で契約者に「還元」することを前提として、あえて大幅な赤字となる料率(予定損害率133.5%)が設定されたのです。言い換えれば、「貯まったお金を取り崩しながら、わざと安い保険料を維持する」という構造です。

しかし、2026年現在の情勢は、この精緻な設計の前提を揺るがし始めています。

予測を超えてきた3つの逆風

① 社費(事務経費)の赤字拡大

物価高騰や賃金上昇といったインフレの波は、保険会社の運営コストを直撃しました。保険会社が自賠責保険の引受・管理に要する「社費(付加保険料の部分)」が予算を大きく上回り、累計収支残の赤字が拡大傾向にあります。デジタル化・業務効率化による経費削減努力(約150億円の効果)を行ってもなお、インフレによるコスト増を吸収しきれていないのが実情です。

② 支払保険金の増加と事故減少ペースの鈍化

先進安全技術による事故低減効果は確かに続いていますが、そのペースは落ち着きを見せています。また、医療費の高騰などにより被害者一人あたりの平均支払保険金が増加傾向にあり、件数は減っても1件あたりの支払額が増えるという構造変化が起きています。

③ 滞留資金の急速な減少

「貯金を取り崩す」ペースが想定より速まっています。現行料率算出時と比べて滞留資金は約2,000億円も減少しており、この要因だけで純保険料率を約9%引き上げる圧力が生じています。制度の「財布」が、設計よりも速いスピードで薄くなっているのです。

このように、「還元による意図的な赤字」に「インフレによる想定外のコスト増」と「滞留資金の予想超過の取り崩し」が重なっているのが、令和8年度を迎えた自賠責保険の実情です。

なぜ今「値上げ」なのか?改定を余儀なくされる理由

6%引き上げという試算の根拠

第152回自賠審に提出された検証結果に基づくと、令和8年度に基準料率を平均6%程度引き上げる必要があるとの試算が示されています。日本経済新聞の報道でも、2026年度に自動車損害賠償責任保険の保険料を引き上げる方向で業界団体と金融庁が調整していることが明らかになっており、上げ幅は5%前後とする案があります。 Nikkei審議会の資料で示されている「6%程度」とは、純保険料率部分と付加保険料率部分の複合的な見直しによるものです。

「値上げ幅6%」を車種別に考えてみる

現行(2023年4月〜)の自家用乗用車(24ヶ月)の自賠責保険料は17,650円です。仮に6%引き上げられると、単純計算で約18,710円、つまり1,060円程度の値上がりとなります。2年に1度の車検のタイミングで必ず支払うこの金額は、家計にとっても、ディーラーや整備工場の見積もり精度にとっても、決して見過ごせない変化です。軽自動車(24ヶ月:17,540円)、バイク・小型二輪(24ヶ月:9,270円)など、車種によって現行料率と引き上げ幅が異なる可能性もあるため、最終的な確定数値への注目が必要です。

一般会計からの「6,000億円問題」もようやく解決へ

今回の改定の背景として、もうひとつ重要な動きがあります。2026年3月、一般会計から自動車安全特別会計への全額繰戻しが実現しました。 Ministry of Land, Infrastructure, Transport and Tourismこれはどういうことかというと、過去に国が自賠責保険の積立金を一般財源に「流用」していた問題——いわゆる「6,000億円超の繰入問題」——がようやく正常化されたということです。本来、事故被害者の救済に充てるべき積立金が長年にわたって流用されていたこの問題の解決は、自賠責保険制度の健全化という観点から非常に大きな意味を持ちます。この財源回復も含めた収支の整理が、今回の値上げ幅の算定に影響を与えています。

【本題・最重要】異例の「年度途中改定」!令和8年度の改定時期を読み解く

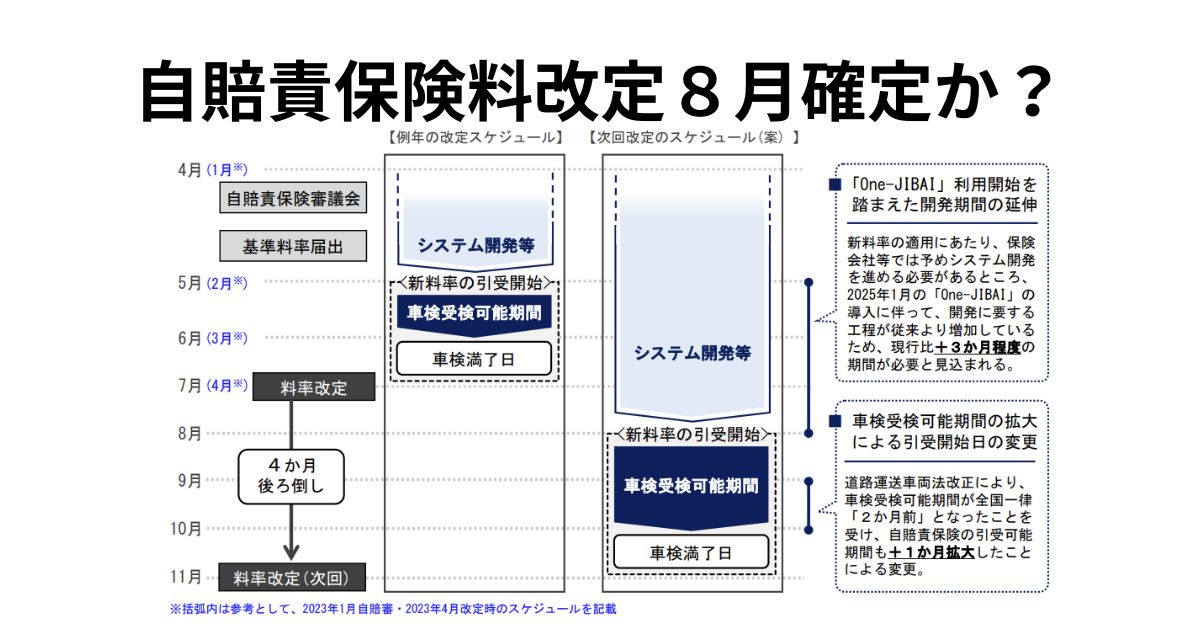

「1月審議、4月適用」の常識が崩れた前代未聞の経緯

今回の件で自動車業界関係者にとって最も衝撃的なのは、保険料率の改定タイミングです。

例年であれば1月中旬に自賠審が開催され、2月までに料率が確定し、4月1日から新料率が適用されるのが鉄則でした。しかし令和8年度は、1月になっても審議会の開催告知が出ず、2月に入っても音沙汰なし。3月を過ぎ、4月に突入しても料率が確定しないまま——という、前例のない「空白期間」が続きました。

ところが2026年4月10日、金融庁は「第152回 自動車損害賠償責任保険審議会の開催について」を公式発表。4月17日(金)16時〜18時に開催が決定し、議題には「料率検証結果について」に加え、「料率適用開始日の変更について」が明記されています。さらに4月30日には第153回が続けて開催されることも判明しています。

通常より明らかにスピードを上げた審議日程で2回の審議会を立て続けに設定したこと自体、金融庁・業界側に「一刻も早く収支を正常化したい」という強い危機感がある表れです。

改定のロードマップ:今後の流れ(予測)

第152回(4月17日)・第153回(4月30日)の審議会を経て、今後の流れはおおむね次のように進む見通しです。

| 時 期 | 内 容 |

|---|---|

| 2026年4月17日(第152回) | 料率検証結果の報告、値上げ必要性の確認・論拠整理、料率適用開始日の変更について議論 |

| 2026年4月30日(第153回) | 引き上げ幅(6%前後)の最終決定と、適用開始日の正式確定11/1に確定 |

| 2026年5〜6月 | 損害保険料率算出機構が官報等で新料率を公示。全国の代理店・車検場に通達 |

| 2026年6〜9月 | 損保各社・代理店のシステム改修、スタッフトレーニング、消費者向け告知 |

| 2026年11月1日 | 新料率の適用開始 |

なぜ「年度途中」になるのか?2つの決定的な理由

議会資料と業界関係者の分析から、今回の前例なき「年度途中改定」には2つの構造的な理由があることがわかります。

理由① 次世代システム「One-JIBAI」への完全移行対応(プラス3ヶ月)

自賠責保険事業のデジタル化として、2025年1月21日から引受・異動・解約手続きをウェブサイト上でできるサービス「One-JIBAI」が既に開始しています。 Lifyこのシステムでは、WEBでの異動・解約手続き、キャッシュレス決済、自賠責証明書のPDFデータ交付など、契約者の利便性が大きく向上しました。

しかし、便利さの裏側には高い複雑性があります。One-JIBAIは全国の損保各社・農協(JA共済)など数多くのプレイヤーが参加する共同システムであり、各保険会社の基幹システムとの双方向のデータ連携が極めて複雑です。新料率に切り替えるためのシステム開発・整合性確認作業には、旧来のシステムと比べてプラス3ヶ月程度の期間が必要とされています。

理由② 車検受検可能期間の拡大(プラス1ヶ月)

道路運送車両法の改正により、車検が**「満了日の2ヶ月前」から受検できる**ようになりました。これに伴い、自賠責保険の引受可能期間も1ヶ月拡大されています。新料率を現場で正しく適用・案内するための準備期間として、さらに1ヶ月の余裕が必要になったのです。

この**「システム開発(3ヶ月)+受検期間拡大(1ヶ月)=計4ヶ月」**の遅れが、年度途中改定という異例のスケジュールを生む根本的な原因です。

「11月改定」か——最前線の議論

直近の業界分析では「11月1日」適用開始という予測も浮上しています。 Cardealer第153回審議会(4月30日)での正式決定を待つ必要がありますが、いずれにしても「4月ではない」という点は確実です。

現場は今から準備を始める必要があります。

「審議会の空白」の裏に何があったのか:衆院選と行政スケジュールの関係

例年より3ヶ月以上遅れた開催、その背景

自動車業界関係者の間で囁かれていたのが、昨年の衆議院選挙との関係です。直接的に「衆院選が理由で遅れている」という公式発表はないものの、行政の仕組みとして衆議院選挙(およびそれに伴う内閣の組成)は、審議会のスケジュールを左右する大きな要因になり得ます。 審議会は内閣総理大臣の諮問機関であり、内閣が変わると審議委員の再任手続きや政策的な優先順位の整理が必要になる場合があるためです。

また、One-JIBAIの稼働開始が2025年1月と、ちょうど前回の審議会と同じタイミングであったことで、新システム下での経費データの集計・検証が1年分のデータが揃う2025年度末まで待つ必要があったという実務的な事情もあったとみられています。これらの複合的な要因が重なり、令和8年度は史上最も遅い審議会開催となりました。

プロのアドバイス:ディーラー・整備工場が今すぐ備えるべきこと

現場の実務で直ちに動くべき4つのポイント

この改定スケジュール変更は、現場に大きな実務的インパクトをもたらします。

① 見積書の有効期限の設定を見直す

最も注意が必要なのはここです。改定前の6月・7月に車検見積りを作成し、実際の車検が改定後の8月(または10月)になる場合、自賠責保険料が見積もり時点と変わってしまうリスクがあります。現時点では改定日が確定していないため、当面の間は見積書に「自賠責保険料は改定前の現行料率に基づきます。改定後の適用となった場合は差額が発生します」といった注記を加えることを強く推奨します。

② 顧客への事前アナウンスを丁寧に行う

「4月が変わらなかったから今年の車検は現行料金で済む」と思い込んでいるお客様は少なくありません。特に車検満了日が改定時期前後(8月〜11月ごろ)のお客様への事前告知は、クレーム防止の観点からも極めて重要です。「いつから、いくら上がるのか」をプロとして正確に伝える準備が必要です。

③ 「駆け込み更新」の需要に備える

改定時期が確定すると、その直前には旧料金での更新を希望する「駆け込み需要」が発生する可能性があります。特に車検満了まで時間のあるお客様から問い合わせが増えることが予想されますので、対応フローを社内で整備しておきましょう。

④ One-JIBAIのシステム習熟を徹底する

One-JIBAIに対応する保険会社では、異動・解約の非対面手続きや、保険料のキャッシュレス支払い、自賠責証明書のPDFデータ交付が、契約者自身でできるようになりました。 Lify新料率への切り替えタイミングでは、システム上での料率設定変更が正しく行われているかの確認や、PDF証明書の取り扱いに関するミスが起きやすくなります。社内研修の強化と、損保各社からの通知を見逃さない情報収集体制の構築が不可欠です。 <!– wp

ユーザー目線でのアドバイス:車のオーナーへ

一般の自動車オーナーの方へも、ぜひ知っておいていただきたいことがあります。

- 車検満了日が2026年夏〜秋の方は要注意:

改定日との兼ね合いで、「現行料金で更新できるか」「早めに更新するメリットがあるか」をディーラーや整備工場に相談してみる価値があります - SNSやまとめサイトの情報には注意:

自賠責保険の情報は不正確なものが多く出回ります。必ず「金融庁ウェブサイト」「損害保険料率算出機構」「国土交通省」の公式情報を確認する習慣を持ちましょう - 任意保険と混同しない:

今回の話はあくまで「国が定める強制加入の自賠責保険」の話です。民間保険会社が独自に設定する任意保険とは全く別の話であることを念頭に置いてください

まとめ:未来を見据えた被害者支援の継続のために

今回の値上げやスケジュール変更の背景には、単なるコスト増だけでなく、**「被害者支援の安定継続」**という大きな目的があります。

自賠責保険の保険金は、交通事故で理不尽に傷つけられた被害者の方々が確実に補償を受けられるための、社会的なセーフティネットです。一般会計から自動車安全特別会計への全額繰戻しも実現し、今後は療護センターの建て替えや介護支援の強化が進められる予定です。

私たち自動車業界に携わる者は、単に「高くなった」「時期が変わった」と伝えるだけでなく、こうした制度の意義を正しく理解し、ユーザーに寄り添った案内を心がけていかなければなりません。

最終的な料率適用開始日と引き上げ幅は、4月30日の第153回自賠審の結果を受けて正式に確定します。 本ブログでも、決定次第いち早くお伝えしてまいります。今から正確な情報収集と準備を進めておくことが、プロとしての真価が問われるところです。

⚠️ 【免責事項】 本記事は2026年4月時点の審議会資料・公開情報に基づき執筆しています。料率適用開始日および引き上げ幅は第153回自賠審(2026年4月30日予定)での正式確定を経て変更となる可能性があります。最新情報は必ず金融庁・損害保険料率算出機構・国土交通省の公式発表をご確認ください。

記事のポイントは以上です。いくつか補足情報をお伝えします。

リサーチで判明した最新情報として、原文の「8月改定」という予測に加え、4月30日の第153回審議会では引き上げ幅の最終確定と料率適用開始日の正式決定が行われる見通しであり、「11月1日」という予測も業界内で浮上していることを追記しました。また、一般会計から自動車安全特別会計への全額繰戻しが2026年3月に実現した Ministry of Land, Infrastructure, Transport and Tourismという重要な確定情報も盛り込んでいます。