損害保険料率算出機構は、金融庁長官に対して自動車損害賠償責任保険(以下、自賠責保険)の基準料率変更にかかる届出を行いました。

届出の概要

自賠責保険基準料率が平均6.2%の引上げとなります。

今回の変更届出は、 2026年4月17日に開催された金融庁 自動車損害賠償責任保険審議 会を踏まえてのものです。 2023年度に引下げとなった現行料率には過去契約から発生した 滞留資金(収支余剰と運用益) の一部が充当されており、 その結果として純保険料率の収支 が均衡する水準より3割程度安く設定されています。

この滞留資金が保険金支払によって費消されてきたことに加えて、近年の物価 賃金上昇 等の影響を受け、 新たに収支均衡を図るために基準料率の引上げが必要となりました。

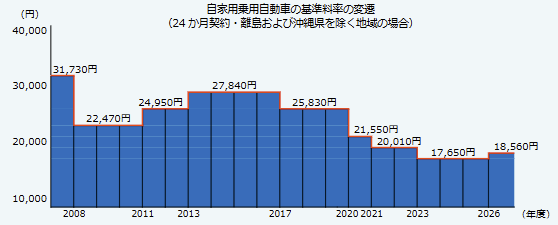

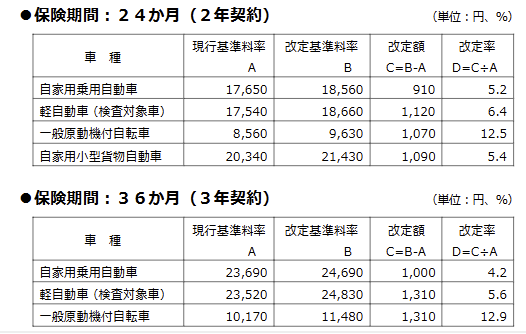

例えば、 最も代表的な自家用乗用自動車 (保険期間 24 か月、離島および沖縄県を除く地域 の場合)では 5.2% (910円) の引上げとなります。 新料率は2026年11月1日以降に保険 期間が始まる契約に適用されます。

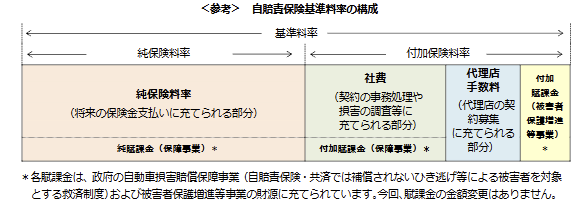

(1)純保険料率(1.9%の引上げ)※3

2023年4月に引下げ改定された現行の純保険料率は、2022年度末時点の滞留資金 7,239億円 を引下げファンドに使用する前提で収支が均衡するように算出されています。 その後、事故の緩や な減少はあるものの、 保険金支払の進捗によって 2025 年度末時点の滞留資金残高が約2,000億 円減少した結果、 新たに収支均衡を図るために 1.9%の引上げが必要となりました。

(2)社費と代理店手数料 (4.3%の引上げ)※3

物価・賃金の上昇を背景に、 保険契約の締結 管理、保険金の支払およびこれらを支えるIT シス テムを賄うための社費が上昇しています。 2024年度に実施した経費計算基準の見直し (デジタル活用・業務効率化等を反映)※4によって支出社費は 150 億円程度(概算値) 副減されましたが、 収支均衡を図るために 3.8%の引上げが必要となりました。 代理店手数料も 77 円の引上げを行う 結果、社費・代理店手数料合計で4.3%の引上げとなります。

※1 改定率は、契約条件 (車種保険期間等) によって異なります。

※2 詳細は「第152回自動車損害賠償責任保険審議会 資料4」 (金融庁ウェブサイト参照) をご覧ください。

※3 改定率は、現行料率の構成割合(純保険料率 0.585 社費率:0.298 代理店手数料率:0.102) に基づく計 算値であり、 第153回自動車損害賠償責任保険審議会資料1 (金融庁ウェブサイト参照) 記載の数値とは異な ります。

※4 自賠責保険経費計算基準の見直し等の詳細は、 第150回自動車損害賠償責任保険審議会 資料2 (金融庁ウェブ サイト参照)をご覧ください。

主要車種の改定率の例

改定率は、契約条件(車種、保健機関等)によって異なります。

<自賠責保険について>

1955年に自動車事故被害者の保護を目的として 「自動車損害賠償保障法」 (自賠法) が制定され、 この法 律に基づき自賠責保険がつくられました。 自賠責保険は、 自動車事故により他人を死傷させ、 法律上の損害 賠償責任を負った場合に、 事故の被害者の治療費、 慰謝料等の人身損害を保障する保険です。 保険金は法令 で定められた限度額の範囲で支払われます。

<自賠責保険基準料率の考え方>

自賠責保険の基準料率※1は、ノーロスノープロフィットの原則に従い、利潤や損失が生じないように算

出しています。この考え方に基づき、 滞留資金3は保険料 (純保険料率) に反映させています。 ※1 詳細については、当機構ウェブサイト 「自賠責保険基準料率」 をご参照ください。

※2 自賠責保険は社会政策的な側面をもつ保険であることから、その保険料率は 「能率的な経営の下における適正な原

価を償う範囲内でできる限り低いものでなければならない」ことが自賠法に定められています。

※3 滞留資金とは、 「過去契約分の収支差額」 の累計と 「利息」 の蓄積を合計した額です。 自賠責保険の基準料率は、 滞留資金を純保険料率の引下げに充てています。

・過去契約分の収支差額

・利息

過去の契約における収入純保険料と支払保険金の差額

:保険契約時から保険金支払い時までの間に生じた利息

<自賠責保険基準料率の届出と金融庁長官による審査>

当機構は 「損害保険料率算出団体に関する法律」 (料団法) に基づき、 自賠責保険の基準料率を算出し、 金 融庁長官に届出を行います。 金融庁長官は、 当該基準料率について審査 (適合性審査)を行います。 審査に あたっては、金融庁長官は自動車損害賠償責任保険審議会に諮問し、その審議を経て答申を受けます。 審査の結果、 料団法に定める条件に適合していると判断されれば、 当機構の会員である損害保険会社は、 当機構の届け出た基準料率が審査期間を経過した後に、この基準料率を使用する届出を行うことで保険 業法に基づく認可を取得したものとみなされ、 自社の保険料率として使用することができます。 現在、 全て の会員保険会社が基準料率を使用しています。

※1 自賠責保険基準料率の算出や改定等の重要事項については、金融庁に設置された自動車損害賠償責任保険審議会にお いて審議されることになっています。

※2 届出後90日までの期間とされています。 金融庁長官が必要と認めた場合には、 短縮または延長することができます。

<基準料率に関する資料の公表 閲覧>

今回届け出た内容は2026年5月22日付の官報に掲載されます。

なお、当機構ウェブサイトにも自賠責保険基準料率表を掲出しております。

https://www.giroj.or.jp/ratemaking/cali/pdf/202604_table.pdf

また、当機構本部において、 基準料率算出のための基礎資料の閲覧ができます。

基準料率算出の基礎資料の閲覧を希望される場合は、

当機構の総合企画部広報グループ (contact@mx.giroj.or.jp) までお問い合わせください。

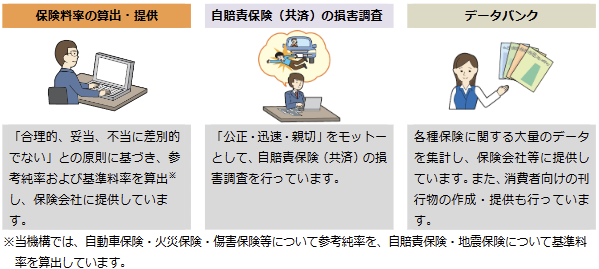

<損害保険料率算出機構について>

損害保険料率算出機構は、 「損害保険料率算出団体に関する法律」に基づいて設立された団体であり、

損害保険会社を会員とする組織です。 主な業務は、以下の3つです。

<関連情報>

ロ自動車保険の概況

https://www.giroj.or.jp/publication/outline_j/

自賠責保険の仕組み等に加え、 収支動向などを統計数値を用いて詳細に記載して います。 検証・改定の料率算出の流れについても解説しています。 また、 自賠責保 険の損害調査に関する統計や自動車保険についての解説も記載しています。

最新版 : 2026年4月24日公表

リンク先のページサンプルです。リンクは張っておりません。参照ページよりダウンロードしてください

グラフで見る!自賠責保険・共済統計速報

https://www.giroj.or.jp/databank/cali.html

当機構では、会員保険会社等から収集した大量のデータを蓄積し ています。

契約統計は契約台数と契約保険料、支払統計は支払件数と支払保 険金について、 毎月の速報値を掲載しています。

月別 年度累計などの切り口を変更できる視認性の高いグラフ表

示での閲覧、 エクセルでのダウンロードが可能です。

2026年11月1日以降の保険料金表詳細

https://www.giroj.or.jp/ratemaking/cali/pdf/202604_table.pdf#view=fitV

非常に探しにくい一覧表(PDF)になっています。前回同様に早見表を作成中です!

もうしばらくお待ちください。

作成中!

※2026年11月1日改定 自賠責保険料金早見表

※2026年11月1日改定対応 未経過自賠責保険料早見表(モバイル対応版):PDF一覧表