令和7年度 国土交通省 物流・自動車局関係予算概要:物流革新、脱炭素化、DX、安全対策を強化!

国土交通省物流・自動車局より、令和7年度の予算概要が発表されました。本日は、その中でも特に重要なポイントをピックアップし、皆さまにご紹介します。

今回の改定内容は料率や税額が変わったといった内容ではなく、下記内容の通り2年間の延長措置となります。

どのような税制が優遇されているのか、その背景といった内容について特に業務従事者の方々は理解を深めておきたい事柄です。

令和7年度予算:予算の4本柱

予算の4本柱:持続可能な社会に向けた重点投資

令和7年度の予算は、以下の4つの柱を中心に展開されます

物流の革新と持続的成長:ドライバー不足解消へ向けた本格対策

新モーダルシフトの本格始動

令和7年度予算で注目すべきは「新モーダルシフト」への具体的な投資です。長距離輸送における鉄道や船舶の利用は以前から推進されてきましたが、今回はダブル連結トラックの活用にも予算が割かれています。これは単に輸送手段を変えるだけではなく、物流拠点の整備も含めた包括的なアプローチです。

物流業界では一人のドライバーで運べる貨物量を増やせるダブル連結トラックが「救世主」として期待されています。従来の大型トラックと比較して最大1.8倍の輸送能力を持ち、ドライバー一人あたりの輸送効率が飛躍的に向上します。しかし、その運用には専用の中継拠点やインフラ整備が必要で、こうした課題を解決するための予算措置は非常に意義深いものです。

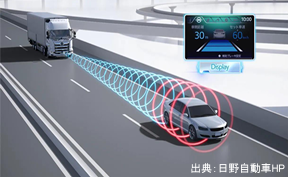

自動運転トラックによる幹線輸送の実証加速

今回の予算で特筆すべきは「自動運転トラックによる幹線輸送実証事業」への重点投資です。日本のトラックドライバーの平均年齢は50歳を超え、今後10年で深刻な人手不足が予測されています。この危機に対応するため、高速道路での自動運転レベル4(特定条件下での完全自動運転)の実用化が急ピッチで進められています。

この実証事業では、東京-大阪間などの長距離幹線での自動運転の実証実験が行われ、技術的な課題の洗い出しだけでなく、法的・社会的受容性の検証も含まれています。業界関係者の間では「2027年までには実用化の目処を立てたい」という声もあり、今回の予算措置はその実現に向けた重要なステップと言えるでしょう。

物流DXによる効率化:データ連携がもたらす革命

物流情報標準ガイドラインに準拠したデータ連携は、物流業界に革命をもたらす可能性を秘めています。現在、物流業界では各社が独自のシステムを運用しており、情報の共有が困難な状況です。標準化されたデータ形式を用いることで、共同輸配送や帰り荷確保など、業界横断的な効率化が可能になります。

特に注目すべきは「帰り荷確保」への支援です。日本のトラック輸送では約4割が空荷走行と言われており、この非効率を解消するだけでドライバー不足問題の緩和につながります。データ連携によって、異なる荷主企業間でトラックの積載効率を高める取り組みは、CO2削減にも貢献する一石二鳥の施策と言えるでしょう。

トラックドライバーの待遇改善:構造改革への挑戦

予算概要で触れられている「多重下請構造の是正」は、物流業界の長年の課題に切り込む意欲的な取り組みです。物流業界では元請け→一次下請け→二次下請け→三次下請けと、多段階の下請け構造が形成されており、末端のドライバーまで適正な運賃が届かない状況がありました。

「標準的運賃」の普及は、この不健全な構造を正常化するための重要な一歩です。国土交通省が示す標準的運賃は、適正な労働時間や給与水準を確保するために必要な運賃水準を示したものであり、これを普及させることで、ドライバーの待遇改善につながります。業界では「運賃交渉力の弱い中小事業者にとって、交渉の拠り所となる」と期待する声が上がっています。

脱炭素社会の実現に向けた自動車分野のGX推進:新時代へのシフト

商用電動車の本格普及へ向けた総合支援

令和7年度予算では、商用電動車(EV、FCV等)の導入促進に向けた補助金制度が大幅に拡充されています。これまで乗用車中心だった電動化の波が、いよいよ商用車にも本格的に広がりつつあります。

特筆すべきは充電・水素充填インフラの整備支援です。商用車、特に大型トラックの電動化には、乗用車とは異なる高出力・大容量の充電設備や、長距離輸送に対応した水素ステーションの整備が不可欠です。予算では「商用車専用急速充電設備」の整備や「商用車向け水素ステーション」の戦略的配置に重点が置かれています。自動車メーカーからは「インフラ整備なくして電動化なし」との声が上がっており、この取り組みは業界全体から歓迎されています。

内燃機関の未来:カーボンニュートラル時代の新たな可能性

注目すべきは「内燃機関分野の開発促進」が明確に予算化されている点です。カーボンニュートラル実現には電動化だけでなく、既存の内燃機関技術を活用した多様なアプローチが必要とされています。

特に合成燃料(e-fuel)への期待は高まっています。再生可能エネルギーで生成した水素とCO2から製造される合成燃料は、既存の内燃機関車でもカーボンニュートラルな走行を可能にします。欧州ではポルシェなどが実証プラントを建設するなど開発が進んでおり、日本でも同様の取り組みが加速することが期待されます。業界では「100年かけて培ってきた内燃機関技術と雇用を守りながら脱炭素化できる」との評価があります。

次世代大型車開発:日本の技術力の結集

「脱炭素に向けた産学官連携による次世代大型車開発促進事業」は、日本の自動車産業の将来を左右する重要なプロジェクトです。大型商用車は乗用車とは異なる技術的課題があり、その電動化には専用の技術開発が必要です。

この事業では、バッテリー容量や充電時間、積載量の確保など、商用車特有の課題を解決するための技術開発が進められます。例えば、高速道路に設置された架線から給電する「電気道路」システムや、バッテリー交換型の電動トラックなど、従来の発想にとらわれない革新的なアプローチも検討されています。自動車メーカーと部品メーカー、大学、研究機関が連携することで、日本の強みである「すり合わせ型開発」の真価が発揮されることが期待されています。

自動車分野のDXと事業基盤強化:デジタル化がもたらす業界変革

自動車手続きのデジタル革命

自動車登録検査関係手続のデジタル化は、一見地味な施策ですが、その影響は絶大です。現在、自動車の登録や検査には紙の書類と窓口での対面手続きが多く残されており、ディーラーや整備工場、ユーザーにとって大きな負担となっています。

完全デジタル化が実現すれば、ディーラーでの納車手続きの簡素化や、整備工場での車検業務の効率化、さらにはユーザーがオンラインで完結できる手続きの拡大など、多方面にメリットをもたらします。業界からは「DXによる業務効率化で人手不足対策にもつながる」との声が上がっています。

自動運転レベル4の社会実装:法制度整備の加速

自動運転(レベル4)の社会実装に向けた法規要件の策定は、自動運転技術の実用化における最大のハードルの一つです。技術的には実用段階に入りつつある自動運転ですが、事故時の責任の所在や保険制度、インフラ整備など、解決すべき法的・社会的課題が山積しています。

今回の予算では、特に「走行環境を踏まえた安全確保に関するガイドライン改定」に重点が置かれています。これは、自動運転車が走行する道路環境ごとに必要な安全基準を明確化するもので、メーカーにとって開発の指針となります。自動車メーカーからは「明確なガイドラインがあることで、開発の方向性が定まり、投資判断がしやすくなる」との評価があります。

自動車整備業の未来を守る:人材確保と技術革新

自動車整備業の人材確保・育成に向けた支援は、静かに進行する危機への対応と言えます。自動車整備士の平均年齢は上昇の一途をたどり、若手の入職者は減少傾向にあります。一方で、電動化や先進安全技術の普及により、整備技術の高度化が急速に進んでいます。

予算では「働きやすい職場づくり」「適正な利益確保」「整備士の処遇改善」の三本柱で支援が行われます。特に注目すべきは「適正な利益確保」への言及です。電子制御システムの診断や先進安全装置の点検など、高度な技術を要する作業の適正な対価を確保するための指針が示される見込みです。業界からは「技術的価値に見合った料金体系の確立が、整備業の持続可能性につながる」との期待が寄せられています。

自動車事故被害者救済と安全対策:人命を守る取り組みの進化

先進安全技術の普及加速:次世代ASVへの期待

自動車アセスメント事業による先進安全技術の普及促進は、交通事故削減に直結する重要な取り組みです。自動車アセスメントは車種ごとの安全性能を評価・公表する制度で、消費者の車選びの重要な指標となっています。

令和7年度からは評価項目に「交差点での歩行者・自転車検知機能付き自動ブレーキ」や「ドライバーモニタリングシステム」など、より高度な安全技術が追加される見込みです。これにより、メーカー各社はこれらの技術開発と搭載を加速させることになります。業界関係者からは「規制の強化だけでなく、消費者への情報提供を通じた誘導策も重要」との声があがっています。

デジタル式運行記録計・ドライブレコーダーの導入支援

デジタル式運行記録計(デジタコ)やドライブレコーダーの導入支援は、「データに基づく安全管理」を促進する取り組みです。特に運送事業者にとって、運転データの分析は事故防止の要となります。

今回の予算では、AIによる危険運転の自動検知機能を持つ高度なデジタコやドライブレコーダーの導入に対する補助が拡充されています。これらの機器は単なる記録装置ではなく、危険な運転傾向をリアルタイムで検知し、運転者に警告を発するなど、予防安全の機能も備えています。運送業界からは「データに基づく指導により、ベテランドライバーの経験則だけに頼らない科学的な安全管理が可能になる」との評価があります。

高齢運転者の事故防止:技術と制度の両輪

高齢運転者等の事故防止対策の推進は、高齢化社会の日本において極めて重要な課題です。75歳以上のドライバーによる事故は、他の年齢層と比較して死亡事故率が高いという統計があります。

予算では、高齢運転者向け安全運転支援車(サポカーS)の購入補助に加え、後付けの安全装置(ペダル踏み間違い防止装置など)の普及促進も図られています。また、高齢者講習の高度化や、地域の実情に応じた移動手段の確保など、技術と制度の両面からのアプローチが進められています。自動車業界では「高齢者の安全な移動を支援することは、自動車産業の社会的責任」との認識が広がっています。

税制改正のポイント:主な改正点

税制改正の意味するもの:業界への影響と展望

バリアフリー車両・乗合バスへの税制優遇(2年延長)

バリアフリー車両に係る自動車税(環境性能割)の特例措置の2年間延長は、高齢者や障害者の移動の自由を確保するための重要な施策です。特に福祉車両や低床バスなどの普及を後押しします。

都道府県の条例で定める路線を運行する乗合バス車両の取得に係る非課税措置(2年延長)

都道府県の条例で定める路線を運行する乗合バス車両の取得に係る非課税措置の延長は、地域公共交通の維持に貢献します。公共交通事業者は収益性の低い路線でも社会的使命として運行を続けており、こうした税制優遇は経営負担の軽減につながります。バス事業者からは「路線バス事業の収支悪化が続くなか、この措置は事業継続の下支えとなる」との声があります。

先進安全技術(衝突被害軽減ブレーキ(歩行者検知機能付き))を搭載したトラック・バスに係る特例措置(自動車税(環境性能割))が2年間延長

先進安全技術(衝突被害軽減ブレーキ(歩行者検知機能付き))を搭載したトラック・バスに係る特例措置の延長は、商用車への安全技術普及を加速させる効果があります。商用車は一般的に使用年数が長く、車両の更新サイクルも乗用車より長いため、新技術の普及には時間がかかる傾向があります。

こうした税制優遇により、先進安全技術搭載車への早期更新が促進され、道路の安全性向上につながります。運送事業者からは「安全投資へのインセンティブとなり、事故リスク低減と企業イメージ向上の両面でメリットがある」との評価があります。

中小企業が機械等を取得した場合の特例措置2年延長

中小企業投資促進税制

中小企業の設備投資を促進するため、中小企業者がトラック(3.5 トン以上)、その他機械装置等を取得した場合の特別償却又は法人税額等の税額控除の特例措置を2年間延長する。

自動車関係諸税の課税のあり方:令和8年度に向けた展望

令和8年度税制改正での結論を目指す「自動車関係諸税の課税のあり方」の検討は、自動車業界全体に大きな影響を与える可能性があります。現在の自動車関係税は、取得時の自動車取得税、保有段階での自動車税・軽自動車税、走行段階でのガソリン税など複層的な構造になっています。

特に電動化の進展に伴い、ガソリン税収の減少が避けられない状況で、新たな課税の枠組みが必要とされています。業界では「カーボンニュートラル実現に向けた誘導策としての税制」と「安定的な財源確保」のバランスに注目が集まっています。自動車メーカーからは「予見可能性の高い税制が、電動化投資の促進につながる」との意見が出ています。

○自動車関係諸税の総合的な見直し

(1)見直しにあたっての基本的考え方自動車関係諸税については、日本の自動車戦略やインフラ整備の長期展望等を踏まえるとともに、「2050 年カーボンニュートラル」目標の実現に積極的に貢献するものでなければならない。その上で、

① CASEに代表される環境変化にも対応するためのインフラの維持管理・機能強化、地域公共交通のニーズの高まり等を踏まえつつ、自動車関係諸税全体として、国・地方を通じた安定的な財源を確保することを前提とする

② わが国のマルチパスウェイ戦略の下で、多様な動力源(パワートレイン)が併存していくことを踏まえた税制とするまた、わが国の自動車産業を取り巻く国際環境の変化を踏まえ、補助金等も活用しつつ、市場活性化や産業基盤の維持発展に配慮するとともに、電費改善等のイノベーションを促し、質の高い電気自動車等の普及に資する税制とする

③ 二酸化炭素排出量抑制により、脱炭素化に向けた取組に積極的に貢献するものとする

④ 自動車関係諸税を負担する自動車ユーザーの理解にも資するよう、受益者負担・原因者負担といった課税の考え方や、これまでの沿革等を踏まえつつ、使途の明確化を図るとともに、受益と負担の対応関係を分かりやすく説明していくその際、中長期的には、データの利活用による新たなモビリティサービスの発展等、自動車の枠を超えたモビリティ産業の発展に伴う経済的・社会的な受益者の広がりや保有から利用への移行等も踏まえるとの考え方を踏まえつつ、公平・中立・簡素な課税のあり方について、中長期的な視点から、車体課税・燃料課税を含め総合的に検討し、見直しを行う。

(2)車体課税の見直し車体課税については、カーボンニュートラルの実現に積極的に貢献するものとすべく、国・地方の税収中立の下で、取得時における負担軽減等課税のあり方を見直すとともに、自動車の重量及び環境性能に応じた保有時の公平・中立・簡素な税負担のあり方等について、関係者の意見を聴取しつつ検討し、令和8年度税制改正において結論を得る。

(3)利用に応じた負担の適正化に向けた課税の枠組み異なるパワートレイン間の税負担の公平性や将来に向けた安定的な財源確保、ユーザーの納得感の観点から、利用に応じた負担について、使途、執行・関係技術等を踏まえ検討し、課税の枠組みについて、令和8年度税制改正において結論を得る。

その他

(1) 中小企業等が特定経営力向上設備等を取得した場合の特例措置(中小企業経営強化税制)の拡充・延長〔所得税・法人税・法人住民税・事業税〕【主管:中小企業庁】中小企業の設備投資を促進し生産性の向上を図るため、中小企業経営強化法の認定を受けた経営力向上計画に基づき機械装置等を取得した場合の即時償却又は法人額等の税額控除の特例措置について、売上高100億円超を目指す中小企業に係る措置を創設の上、2年間延長する。

(2) 第一種原動機付自転車における車両区分の改正に伴う同区分に係る軽自動車税の見直し〔軽自動車税(種別割)〕【主管:経済産業省】二輪車車両区分見直しに伴い、新たに第一種原動機付自転車に定義された二輪車車両について、現行の第一種原動機付自転車の軽自動車税の標準税率を適用する。

(3) 低公害自動車に燃料を充てんするための設備に係る課税標準の特例措置の延長〔固定資産税〕【主管:資源エネルギー庁】政府の補助を受けて取得した一定の燃料電池自動車用水素充填設備に係る固定資産税の課税標準の特例措置について、対象となる燃料電池自動車水素充填設備の取得価額要件を3億円以上(現行:1億5,000万円以上)に引き上げた上、その適用期限を2年延長する。

(4) 車検の受検可能期間の拡大に伴う所要の措置〔自動車重量税〕車検の受験が可能な期間を車検証の有効期限が満了する日の「1か月前」以降から「2か月前」以降に拡大することに伴い、新車新規登録から13・18年を経過した検査自動車に係る自動車重量税率の特例措置について、規定の整備を行う

資料

引用資料:令和7年度、国土交通省予算概要詳しくはこちら

令和7年度国土交通省予算概算要求概要

令和7年度国土交通省予算決定概要

chromeextension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.mlit.go.jp/page/content/001854893.pdf