今回は自動車税環境割制度における基本価格(課税標準額)のお話です。2019年10月1日以降自動車取得税が廃止され、新しく自動車税(環境割)という新制度が導入されました。環境割は取得税と同様に個々の自動車の課税標準額に対し課税される仕組として変わっていません。ただ名目は環境にやさしい?環境性能に応じて利率が定められています。

自家用の登録車は0~3%、営業用の登録車と軽自動車は0~2%となっております。さて、どのクルマがどの料率かは燃費基準達成度によって異なります。複雑な燃費基準についてはメーカーサイトで機種毎のカタログをご参照していただくことにして、算出の基本である課税の対象について見ていきましょう

カタログの見方が変わってくるかもしれませんね

新車の環境割課税対象と算出

環境割課税の対象

先ずはサンプルとして次のようなオリジナル新車を発売してみました。

新車カタログイメージです

NewCarXという車種のLグレードとします

カタログには内外装写真や安全装置の説明、エンジン、グレード毎の価格と装備の違い、色のバリエーションと続きます。そして最後のほうに機種構成と諸元の記載が必ずあります。

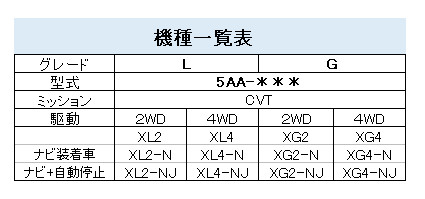

機種構成のサンプルです。

自動車税環境割の計算方法は

課税標準額 × 環境割税率です

課税標準額は下記課税対象(税抜)×0.9です

0.9とは基礎控除分1割が控除されています(と理解してます)

誤っていたらご指摘ご指導お願いします

標準車の課税対象は

[車両本体価格+メーカー装着品+特別色(内装色)]

(メーカー装着品は特殊ボディーカラーや2トーン色専用内装色を含みます)

重要!上記機種一覧表で記載される機種コードでメーカー装着内容が決まり色コードによって最終的なメーカーでの生産機種が確定します。ここまでが課税の対象となります。お解りのようアクセサリーカタログによる付加価値部品や後付けのカーナビや電装品の色々、スポイラー等々は課税対象になりません。あなたの愛車が生産ラインから出てくるまでが課税対象です。

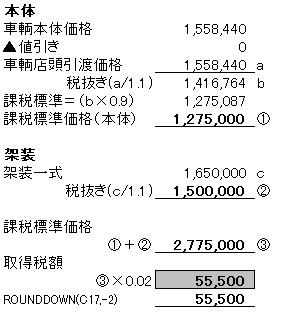

<購入例計算>

購入車両 Lグレード 2WD

メーカー装着ナビ 安全装置(自動停止)付

色はパールホワイト にします

機種コードより(XL2-NJ) パール色

車両本体価格 2,200,000-

ナビ 165,000-

自動停止装 77,000-

パール色 22,000-

合計額 2,464,000(税込)税抜 2,240,000-

2,240,000 ×0.9=2,016,000 (課税対象額)となります

よって2%対象機種なら\40,320で100円未満切り捨てなので40,300円の環境割納税になります。

納税の現場から

ここからは登録業務。事務方よりのお話になります。

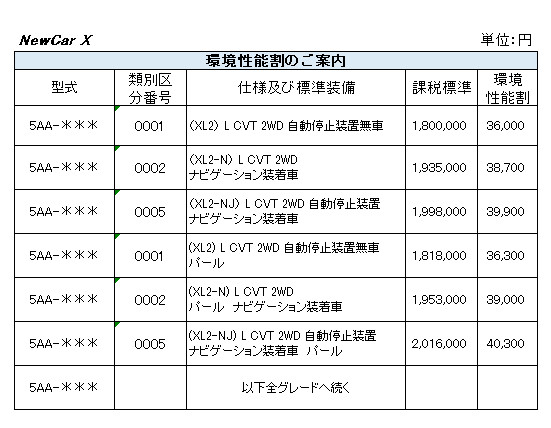

新型車が発表されると下記内容の機種別環境割の案内文書が支局に提出されます。この提出書類によって自動車税の納税窓口では自動車税環境割の税額を確認していると認識しています。

サンプルにて今回発表のNewCarXの案内文書を作成してみました。こんな感じ

型式毎に(5AA- に深い意味はありません。最新の環境対応車ってことですね。)詳しい仕様が列記されていて類別区分番号がメーカー装着装置を意味し環境性能割納税額が明記されています。因みに2%課税機種(車イメージとは異なりますが一応軽自動車です)にしています。

ここだけの話、越県登録届出もあるかと思います?が登録書類にこのメーカー発行のご案内を適応車種にマーキングして提出しています。

代書屋さんを使うので自動車税事務所に登録書類を作成する際に、発売当初の新型車は上記書類が入手出来ていない場合があったり、書類作成にはたとえ非課税車であっても課税標準額の記載が必要でもありますので必ず添付をするようにしています。

一般の方も注目すべきは上記でパールや2トーンカラーなどメーカー装着によっては納税額が異なりますと説明をしました。ですが環境性能割のご案内にはパール色であっても類別区分に相違がありません。後に中古車の環境割納税にも関係してくることですが、型式指定番号(新型車生産段階で陸運局に届け出ることによってラインへの持ち込みを緩和する措置)や類別区分番号で機種がある程度特定できますが、色や2トーン色や特殊内装は解りません。何が言いたいのか?納税は類別区分の一番安い納税額でOKということです。

特種車種の環境割

さらに事務方よりに

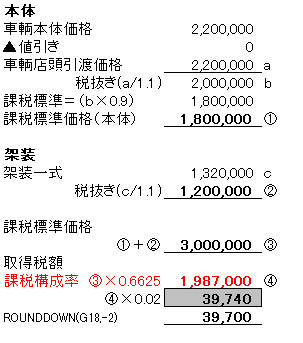

保冷車の環境割

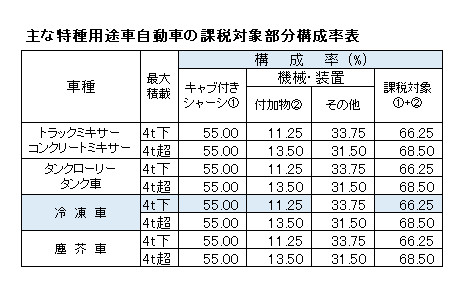

冷蔵冷凍車 特種車の環境割

一般車両の環境割と特種車両の環境割を並べてみました。異なった点は課税対象の構成率(朱の部分)があるところです。メーカーで制作されてくる特種車両が殆どで、二次架装における改造は減ってきてはいます。しかし基本的な考え方は知っておく必要があります。

一般架装では値引き後の車両価格に0.9を乗じて課税標準額を算出していますが、例のごとく特種車種8ナンバー(例は冷蔵冷凍車 構成比0.6625)では、まず車両本体から値引きをした額について0.9を乗ずることが可能ですが上物架装(冷凍架装の箱もの等②欄120万円)は0.9を適用できません。ここが重要です。

構成率表を目にする機会は無いと思いますが、二次架装に於いてライン持込登録の際には種別割納税額を算出する資料(上記のような注文書)を添付し納税を済ませます。

注文書の記載(値引きをいくらするか)によって納税額は異なってきます。局単に言えば値引きをすればするの程税金が安くなるという事実はありますが、どれだけ値引きをしても構成率表にはキャブ付きシャーシという基本価格が設定されているので、その額55%を下回る税額はありえません。

中古車の環境割は追って公開いたします。しばらくお待ちを