未曾有の企業危機が日本経済を揺るがす

日本の自動車産業に激震が走っている。日産自動車が2025年5月に発表した「Re:Nissan」と名付けられた経営再建計画は、単なる企業のリストラにとどまらず、戦後日本の産業史に残る大規模な構造改革となった。2万人の人員削減、7工場の閉鎖、そして過去最大となる6700億円の赤字——これらの数字が示すのは、日本を代表する自動車メーカーの深刻な経営危機である。

経済評論家の視点から見ると、今回の日産の危機は1999年のゴーン氏による「日産リバイバルプラン」以来の大きな転換点であり、その影響は日産単体にとどまらず、日本経済全体、さらには多くの国民の生活に深刻な波紋を及ぼす可能性が高い。本稿では、この前例のない規模のリストラが持つ意味と、日産の倒産リスクについて、冷静かつ詳細に分析していきます。

第1章:日産危機の全貌 – 数字が物語る深刻な現実

1-1 過去最悪の赤字転落が示すもの

日産自動車の2025年3月期最終赤字は約6,709億円となり、これは1999年度の経営危機時の6,843億円に迫る値である。前期の4266億円の黒字から一転しての巨額赤字転落は、経営陣の見通しの甘さと、構造的な問題の深刻さを浮き彫りにしている。

この赤字の内訳を詳しく見ると、資産価値の見直しに伴う減損損失と構造改革費用が大きな要因となっている。つまり、これまで日産が保有していた工場や設備、のれんなどの資産価値が大幅に毀損し、現実に合わせて評価を下げざるを得なくなったのである。これは単なる一時的な業績悪化ではなく、事業基盤そのものの根本的な見直しが必要な状況を示している。

1-2 2万人削減の内実と影響範囲

日産は2027年度までに世界で2万人を削減し、これはグループ全体の従業員の約15%に相当する規模である。削減の内訳は、生産部門で65%、販売・管理部門で18%、開発部門の契約スタッフを中心に17%となっている。

特に注目すべきは、生産部門での大幅削減である。これは日産の製造能力そのものを縮小することを意味し、将来的な成長余力を削ぐ可能性がある。一方で、開発部門の契約スタッフの削減は、新技術開発や次世代車両の開発力に直接的な影響を与える懸念がある。電気自動車(EV)やハイブリッド技術での競争が激化する中、この人員削減が日産の技術競争力をさらに低下させるリスクは無視できない。

1-3 7工場閉鎖が意味する生産体制の抜本的変革

世界で7工場を削減し、生産能力を2024年度比100万台減の250万台に引き下げ、中国を除く工場稼働率を70%から100%に引き上げる方針である。これは日産の生産戦略の根本的な転換を示している。

これまで日産は、世界各地に工場を展開することでリスク分散と地域密着型の生産体制を構築してきた。しかし、今回の工場閉鎖により、この戦略を放棄し、効率性を最優先とした集約型の生産体制に移行することになる。この変更は短期的な収益改善には寄与するが、長期的には市場の変化への対応力や生産の柔軟性を低下させる可能性がある。

第2章:経済評論家が分析する「倒産リスク」の真実

2-1 財務指標から見る日産の健全性

現時点での日産の倒産リスクを客観的に評価するために、財務指標を詳細に分析してみよう。最新の倒産確率は0.15%とされており、これは統計的には極めて低い水準である。しかし、この数字だけで安心するのは早計である。

日産の現在の財務状況を見ると、確かに現金及び現金同等物は一定程度保有しており、短期的な資金繰りに致命的な問題はない。しかし、上場企業の倒産危険度ランキングでは日産がワースト3入りしているという指摘もあり、財務体質の悪化は確実に進行している。

重要なのは、倒産リスクは財務指標だけでは測れないということである。事業の持続可能性、市場での競争力、経営陣の戦略実行能力など、複合的な要因を総合的に判断する必要がある。

2-2 1999年危機との比較分析

日産は1999年の経営危機時の仏ルノーによる資本参加以来の、「2度目の身売り」といえる状況にある。当時と現在の状況を比較することで、倒産リスクをより正確に評価できる。

1999年の危機時と比較して、現在の日産が置かれた環境はより厳しいと言わざるを得ない。当時は日本の自動車市場がまだ成長余地があり、グローバル化による新市場開拓の可能性も高かった。しかし現在は、世界的に自動車市場が成熟化し、電気自動車への転換という技術的パラダイムシフトが同時に進行している。

さらに、日産には社内抗争の「遺伝子」があり、会社の業績や成長よりも、社内の権力争いに執着することで構造的な問題を抱えている。この組織文化の問題は、1999年の危機から25年以上が経過した現在でも根本的に解決されていない可能性が高い。

2-3 倒産シナリオの現実的検討

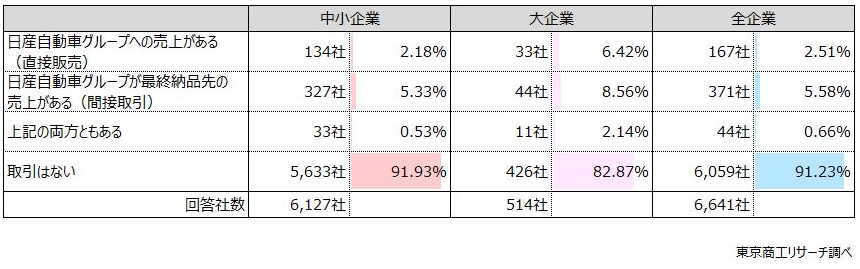

貴社は、直近1年で日産自動車(グループ会社含む)への売上はありましたか?(単一回答)

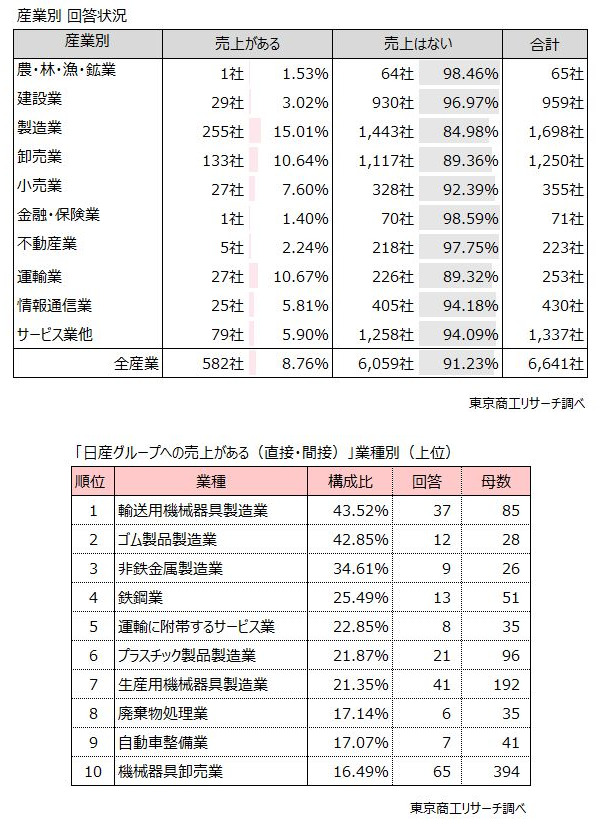

産業別 売上があると回答は製造業が最多

では、日産が実際に倒産する可能性はどの程度あるのだろうか。経済評論家として冷静に分析すると、以下のシナリオが考えられる。

最悪のシナリオ(確率:15-20%)

- Re:Nissan計画が失敗し、2027年度までに黒字化を達成できない

- 主要市場(米国、中国)でのシェア低下が加速

- 電気自動車競争での敗退が決定的となる

- 資金調達が困難になり、債務不履行に陥る

中程度のシナリオ(確率:60-70%)

- リストラにより短期的な収益改善は達成するが、成長力は大幅に低下

- 業界内での地位は三流メーカーに転落

- 他社との提携や買収により独立性を失う

楽観的シナリオ(確率:10-15%)

- Re:Nissan計画が成功し、収益性の高い企業に変貌

- 電気自動車や自動運転技術で競争力を回復

- グローバル市場での存在感を維持

現実的には、中程度のシナリオが最も可能性が高く、日産が完全に倒産する確率は比較的低いものの、かつての「日本を代表する自動車メーカー」としての地位を回復することは極めて困難であると判断される。

第3章:92万人の雇用に及ぶ連鎖的影響の深刻度

貴社は、直近1年で日産自動車(グループ会社含む)への売上はありましたか?(単一回答)

産業別 売上があると回答は製造業が最多

3-1 サプライチェーン全体への波及効果

日産の経営危機が最も深刻な影響を与えるのは、同社を取り巻く巨大なサプライチェーンである。日産グループの国内取引先は1万3,283社に上り、これらの企業に勤める従業員は約92万人にも及ぶ。この数字は、日産の直接雇用者数の約30倍に相当する規模である。

東京商工リサーチの調査によると、日産グループと直接・間接問わず売上のある525社のうち、約半数(50.2%)が日産の経営再建計画によって自社にマイナスの影響があると回答している。特に大企業では58.0%がマイナス影響を予想しており、日産との取引依存度が高い企業ほど深刻な影響を受ける構造が浮き彫りになっている。

3-2 取引先企業の「廃業検討」という現実

さらに衝撃的なのは、マイナス影響を受ける企業の対応策である。中小企業の5.1%が「自社の廃業を検討する」と回答しており、これは日産の経営危機が単なる人員削減にとどまらず、企業の存亡にまで影響を及ぼしていることを示している。

「仕入・外注先との契約を見直す」(29.5%)、「賃上げ計画を見直す」(27.9%)、「採用計画を見直す」(20.2%)、「人員削減を検討する」(17.0%)といった回答からも分かるように、日産の危機は労働市場全体に深刻な下押し圧力をかけている。

3-3 地域経済への壊滅的打撃

日産の工場が集中する神奈川県、栃木県、福岡県などの地域経済への影響は計り知れない。これらの地域では、日産とその関連企業が地域経済の中核を担っており、工場閉鎖や人員削減が地域全体の経済活動を大幅に縮小させる可能性が高い。

特に、製造業が地域経済の基盤となっている地方都市では、日産関連企業の撤退や縮小が商業施設、サービス業、さらには地方自治体の税収にまで波及する。これは1980年代後半から1990年代にかけて経験した「産業空洞化」の再来とも言える深刻な事態である。

第4章:国民生活への多面的影響 – あなたの暮らしはこう変わる

4-1 労働市場への直接的影響

日産の大規模リストラは、日本の労働市場全体に以下のような影響を与える。

失業率の上昇圧力 2万人の直接的な雇用削減に加え、関連企業での雇用調整により、全国で数十万人規模の雇用への影響が予想される。これは日本の完全失業率を0.5-1.0%程度押し上げる可能性がある。

中高年労働者への深刻な影響 自動車産業は中高年の熟練労働者が多く、これらの労働者の再就職は極めて困難である。45歳以上の労働者の多くは、賃金水準の大幅な低下を余儀なくされ、生活水準の悪化は避けられない。

若年労働者の就職活動への影響 自動車産業は新卒採用の大きな受け皿であったが、日産を含む業界全体の雇用削減により、若年層の就職活動はより困難になることが予想される。

4-2 消費活動への波及効果

雇用不安の拡大は、消費者心理に直接的な影響を与える。特に自動車関連地域では、以下のような消費活動の変化が予想される。

耐久消費財の買い控え 住宅、自動車、家電製品などの高額商品の購入が控えられ、これらの業界にも二次的な影響が波及する。

サービス業への影響 外食、娯楽、旅行などのサービス消費が大幅に減少し、地域のサービス業にも深刻な影響を与える。

4-3 社会保障制度への負荷増大

大規模な雇用調整は、日本の社会保障制度にも重大な影響を与える。

雇用保険財政の悪化 失業給付の大幅増加により、雇用保険財政が悪化し、将来的な保険料率の引き上げや給付水準の引き下げが検討される可能性がある。

生活保護制度への圧迫 再就職できない中高年労働者の一部は生活保護制度に依存することになり、地方自治体の財政を圧迫する。

第5章:政府・政策当局の対応と課題

5-1 産業政策の根本的見直しの必要性

日産の危機は、日本の産業政策の見直しを迫る重要な転換点である。政府は以下の対応を検討する必要がある。

自動車産業の構造転換支援 電気自動車、自動運転技術への転換を支援する大規模な産業政策が必要である。これまでの内燃機関中心の産業構造から、新技術に対応した産業構造への転換を政策的に支援しなければならない。

地域経済の多様化促進 特定の大企業に依存した地域経済の構造を見直し、産業の多様化を促進する政策が急務である。

5-2 雇用対策の強化

職業訓練制度の抜本的改革 中高年労働者の再就職を支援するため、実践的な職業訓練制度の構築が必要である。特にデジタル技術、介護、物流などの成長分野への転職を支援する制度が求められる。

企業の雇用維持支援策 雇用調整助成金の拡充や、企業の雇用維持を促進する税制優遇措置の導入を検討すべきである。

第6章:類似企業への波及リスクと業界全体の構造変化

6-1 他の自動車メーカーへの影響

日産の危機は、他の日本の自動車メーカーにも重要な示唆を与えている。

マツダ、スバルなどの中堅メーカーのリスク 日産と同様に規模が小さく、電気自動車への対応が遅れている中堅メーカーは、同様の危機に陥るリスクを抱えている。

トヨタ、ホンダの戦略見直し 業界リーダーであるトヨタやホンダも、日産の失敗を教訓として、電気自動車戦略や組織運営の見直しを迫られている。

6-2 サプライヤー業界の再編

日産の危機は、自動車部品サプライヤー業界の大規模な再編を促進している。

取引先の選別強化 サプライヤーの間では「泥船に乗りたくない」との声が上がっており、優良なサプライヤーほど日産以外の取引先の開拓を急いでいる。

業界再編の加速 経営基盤の弱いサプライヤーの淘汰が進み、業界の寡占化が進展する可能性が高い。

第7章:国際的な視点から見た日産危機の意味

7-1 日本の製造業競争力への懸念

日産の危機は、日本の製造業全体の競争力低下を象徴する出来事として、国際的にも注目されている。

「ジャパン・ブランド」の失墜 かつて品質の代名詞であった日本の自動車メーカーの危機は、「ジャパン・ブランド」全体への信頼を揺るがしている。

技術革新への対応力の問題 電気自動車という技術革新への対応の遅れは、日本企業の技術革新対応力への疑問を提起している。

7-2 グローバル自動車産業での日本の地位低下

中国・韓国メーカーの台頭 BYDをはじめとする中国の電気自動車メーカーや、現代自動車などの韓国メーカーが急速に競争力を高める中で、日本メーカーの相対的地位が低下している。

欧州メーカーとの競争激化 フォルクスワーゲン、BMW、メルセデス・ベンツなどの欧州メーカーも電気自動車分野で積極的な投資を行っており、日本メーカーとの競争は一層激化している。

第8章:経済評論家が提言する復活への道筋

8-1 日産再建のための必要条件

経済評論家の立場から、日産が真の意味で再建を果たすためには以下の条件を満たす必要がある。

経営陣の刷新と責任の明確化 これまでの経営判断の誤りを認め、責任を明確にした上で、新たなビジョンを持った経営陣による抜本的な改革が不可欠である。

技術戦略の根本的見直し 電気自動車、自動運転技術への集中投資を行い、これまでの内燃機関技術への依存から脱却する必要がある。

組織文化の変革 社内政治や権力争いよりも、顧客価値の創造と市場競争力の向上を最優先とする組織文化への変革が求められる。

8-2 政府・社会全体での支援体制構築

産学官連携の強化 大学の研究機関、政府の研究開発予算、民間企業の技術力を結集した産学官連携体制の構築が必要である。

労働市場の流動化促進 終身雇用制度の見直しと、労働移動を支援する制度の充実により、産業構造の変化に対応できる柔軟な労働市場の実現が求められる。

結論:日本経済の未来を左右する重大な分岐点

日産自動車の2万人削減と7工場閉鎖を柱とする大規模リストラは、単なる一企業の経営危機にとどまらず、戦後日本の産業構造の根本的な転換を迫る重大な出来事である。約92万人の雇用に影響を与え、地域経済を揺るがし、国民生活に深刻な影響を及ぼすこの危機は、まさに日本経済の未来を左右する分岐点と言える。

倒産リスクについて言えば、短期的には極めて低い水準にあるものの、中長期的には日産が「かつての日産」として復活する可能性は低く、大幅な規模縮小や他社との統合による独立性の喪失は避けられないであろう。

重要なのは、この危機を単なる企業の経営問題として捉えるのではなく、日本の産業政策、雇用政策、地域政策の総合的な見直しが必要な構造的問題として認識することである。政府、企業、労働者、そして国民一人一人が、この危機を日本経済の構造転換の機会として活用し、より強靭で持続可能な経済システムの構築に向けて取り組むことが求められている。

私たち経済評論家は、この重要な転換期において、冷静な分析と建設的な提言を通じて、日本経済の明るい未来の実現に貢献していく決意である。日産の危機は終わりではなく、新たな始まりの機会として捉え、官民一体となった取り組みによって、この困難を乗り越えていかなければならない。