10月より実施されようとしているインボイス制度。様々な団体からのクレームを経て、経過措置(仕入税額控除)や微調整が進んでいます。適格請求書発行事業者の登録はもうお済のことと思います。

ディーラーとしてインボイス制度への取組や注意点など当サイトでも取り纏めていきます。

随時ご参照してください。

インボイス制度を書く上で、先ずは納税の基となる消費税についてその本質を理解しておく必要があります。今回は消費税を深堀していきたいとかんがえております。最後までお付き合いください

日常的にあらゆる商品取引の中で密接に関わっている税金。我々消費者が

「商品を購入して消費税をめている」というイメージから程遠い納税が行われているのがこの忌まわしい消費税。

そして我々の賃金が上がらない粗悪の主要因、強いては少子化の原因ともなっている消費税。

インボイス制度という「単なる納税の為の事務的負の要因」でしかない消費税。

インボイス制度をスタートさせる前に消費税の廃止こそが我々が取り組む真の課題ではないのか。

消費税導入の歴史

現代の消費税の根源となるものは中曽根政権時代に新税の導入を試みた「売上税」です。

しかしながら国民の猛反発を受けてしまい審議入りすらできなかった税です。

代替え案として「売上税」というイメージから「消費に対する税」というように

新税を巡る導入に向けたイメージ操作をする必要が出てきました。

新税の必要性として、この「消費に対する税」は少子高齢化社会に向けての

「社会保障の財源を確保する為」必要不可欠なものである

という目的(理由付け)で「消費税」が導入される流れになっていきます。

大企業(後に説明しますが輸出企業を除き)は大幅な増税となる問題があります

政府は大口納税者(企業側)を納得させる必要があります。

そこで消費税の増税には法人税の引き下げがセットになっています。

企業(特に輸出を中心とする大企業)は優遇されることを条件に進められてきました。

又、本題のインボイス制度にも大きく関連する免税事業者制度における小規模事業者

制度においても消費税を免除できる条件を付加しています。

我々一般人に負担を強いる税制と共に、この消費税そのものが我々労働者の賃金が

20年余り抑え続けられてきた粗悪の根源となっていることをお伝えしていきます。

企業への消費税課税は

個人(一般消費者)の場合

には消費税を相殺するということはありません。

100円の定価の商品を購入するときに10%の消費税を課して110円を支払う

ただそれだけです。

しかし我々消費者は10%10円の消費税を払った(国に納めた)訳ではありません。

後に詳しく解説しますが、上記の例では

「110円を支払わなけらば購入できない商品に対し対価(付加価値)としてお店に支払った」

が答えになります。

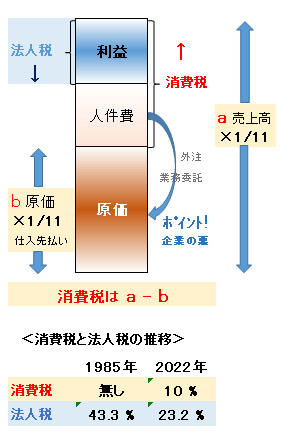

企業の消費税は

「利益(会社が生み出した付加価値)」と「人件費」が課税ベース

企業が労働者に賃金を支払うそのものに対する課税も含まれます。

法人税と消費税

法人税=単純に利益だけにかかるもの

消費税=利益+人件費にかかるもの

法人税の減税と消費税導入(増税)はセットになる

人件費をターゲットにした税制の改定

企業は人件費を削れば税金(消費税)が減るという仕組み

そうなると企業の消費税減税のポイントは?

企業の消費税対策

人件費を原価に計上できないか

対策

① 外注にする

派遣業者などに依頼し、業務を外注に依存してしまう

② 業務委託にする

外部契約社員として賃金から切り離す

例:一人の労働者の雇用契約を解約して「一人親方」にし

外注契約を結ぶ訳です

要点

企業は労働者の生み出した付加価値税を労働者に変わり納税しなければならない

法人税を下げて消費税を上げる仕組みの効果は人件費に対するペナルティを

大きくしたのです。

参考

人件費=給料と社会保険料

(30%の内 15%は会社 15%は労働者負担)

・法人税の課税対象は「利益」だけ

・消費税の課税対象は「利益」+「賃金」

・社会保険料負担の会社負担額は課税となる

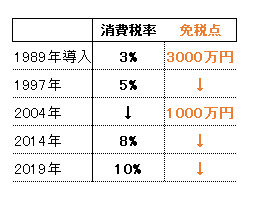

免税事業者制度

免税事業者制度

消費税は一定の規模以下の事業者は消費税の申告も納税もしなくても良い

一方で還付も受けないという制度

消費税率引き上げと免税点の引き下げの経緯

政府は明らかに事業者に優遇を図り消費税を上げてきたかが露骨に表れている表です

消費税ネコババ問題

消費税は預り金ではないという考え方と問題点

益税問題:「消費者が事業者に預けたはずの消費税が国に納められていない

預かった事業者がネコババしているのではないのか」

消費税法でも納税義務者は事業者

消費者から見ると「お店は消費税を預かっている」

と思われている。

預かったものは国に納めていると小職も実際にそう思っていました。

事業者は「徴収義務者」なのか?

実際に裁判が行われていて

判例:

事業者は徴収義務者ではない

事業者は納税義務者として消費税を納める義務がある

一方で消費者から徴収する義務のある徴収義務者かというと

徴収義務者ではない。

事業者は消費者から消費税を預かる義務もないし消費者は

店に預ける義務もない。

ではレシートに書かれている消費税は何なのか

あくまで「対価の一部」にすぎないという見解

100万円+10万円の自動車は110万円出さなければ買えないし

ただそれだけの事。

事業者は税として預かっているものではないという

例えば、そんな自動車会社はないが

弊社は内税で売りますと言ってしまえば同じ商品は100万円で買える

消費税は100万円の1/11に計算されるだけ

売る側(事業者)の都合でどうにでもなるという考え方

ガソリン税は二重課税か?という例

ガソリン税についての詳しい解説は

こちらをご参照下さい。

消費者はガソリンを買った人がガソリン税を支払ったと思っています。

すると(本体価格+ガソリン税)×1/11の消費性がかかる

となって二重課税となってしまいます。

なのでガソリンの消費税を払っているのは石油会社であって

ガソリンを買った購入者は(本体価格+ガソリン税)が

対価の一部であると言っています。

あくまで消費税込み価格がその商品の対価なのです。

輸出企業優遇税

一般消費者の知らざる消費税が大企業に流れる仕組み

日本に於ける大企業といえば大半は海外への輸出企業です

消費税が法人税を引き下げることを許容してくれる税金であるということ

もう一つが輸出をするときに「輸出品」が免税になる仕組み

国内で生産した商品を国内に売れば消費税は10%ですが

海外への輸出品には消費税がかかりません。

いわゆる国内販売課税になっています。

政府は国内産業を輸出に振り向かせて国際競争力をつけさせようとする意図がある

輸出企業は政府に税金を安くして欲しいという活動の結果、消費税が導入されます

1954年 フランスで自由貿易を進める目的でスタートしたのが

世界初の「付加価値税」です

輸出企業を応援する為、補助金の代替案として設定されました

輸出企業の消費税計算は

前述で消費税の支払いは、企業は付加価値を生んだ総売り上げにかかる消費税から

原価(仕入れ先に支払った消費税)を差し引きして消費税を納めます。

消費税=預かった消費税-支払った消費税

さて輸出企業にとって商品の消費税が免税対象となるならば上記の計算では

差し引くことのできる原価として「支払った消費税」がゼロになります。

要するに「課税」か「非課税」かで差し引きできるかが決まります。

<重要!>

ところが輸出品の税区分はなんと「0%課税」扱いとなります。

これを輸出免税と言います。

例えば全ての生産商品が輸出品であれば、生産に係る原価部分の消費税相当分が

全て還付の対象になるのです。

非課税売上にしてしまうと預かった税がゼロ円になりますが

支払った税が対象とならず還付金がありません。

輸出企業が下請けに支払った消費税は政府が返してあげましょうという制度です

輸出商品の消費税

200万円の輸出自動車=消費税は0円 預かった消費税はありません

下請けから仕入れた商品は 消費税を下請け会社負担と強いられた値段(対価50万円)とすると

50万円の1/11は消費税相殺が出来るということです

弱い立場から吸い上げて大企業保護とする悪しき税金消費税!

あらゆる力関係の結果から吸い上げられた消費税が大企業に何兆円と還付されていくのです