自動車販売に於いてインボイス対策(立替金清算書)が必要なケースを考えると、出張研修でホテルに泊まった際に、出張先の幹事さんがホテル代や二次会等の経費を一括して支払った場合に於いて参加者の会社名義の領収書(インボイス)が頂けないケースが発生します。領収書で仕入税額控除を受ける為には領収書の名義が税額控除を受ける会社名義となっていないことが問題となります。

このケースでは幹事さんが立替金清算書を各参加会社名義の領収書(インボイス)を発行する必要があります。

今回、立替金清算書に注目して取り上げたのは、このような特殊なケースではな、日常的な自動車販売において立替金清算書を頻繁に利用することとなる「軽自動車のナンバープレート代金に於ける課税」をどのように処理するかという課題があります。

登録車は非課税、届出車(軽)は課税

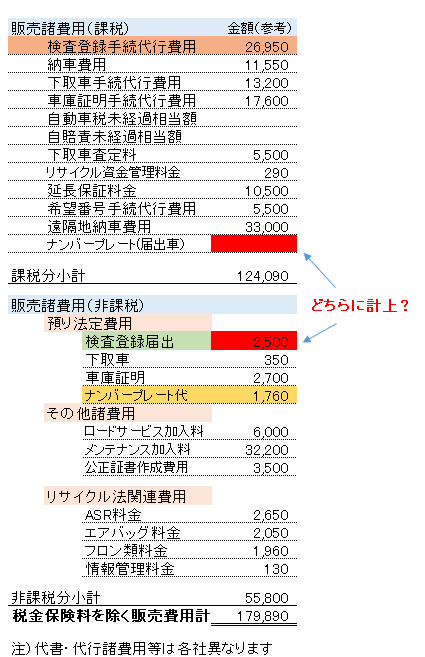

普段扱っている見積・注文書に於ける販売諸費用(非課税)欄の預り法定費用に検査登録届出としてナンバープレート代金を計上しています。

普段から意識の無かったナンバープレート代金の消費税ですが、実際には

小型車は登録に要する経費であることから非課税

軽自動車は届出に必要な経費であることから課税である

と定義されています。小職もプレート代金は非課税であると誤認識しておりました

見積注文書に於けるナンバープレート代金をどう扱うか

間違ったインボイスを発行しない為に、登録車と軽自動車で課税と非課税に振り分けて見積注文書に記載する必要がありますが、その都度作成するのは非現実的でもあります。

恐らく各メーカーのシステムでは既に対応済みであるとは思われますが、登録車と軽自動車の課税・非課税はインボイス発行において大変重要です。

システム的にも登録車/軽自動車二種類の見積注文書を用意する、又は判別して印刷分けをするのといった取り組みはコスト面や開発/書類の取り回しといった多くの問題もあります。

立替金清算書の利用

見積注文書を変更せずに軽自動車の販売(プレート代金が発生する)の場合に限り立替金清算書書を発行する方法が一番手間が掛からない

立替金としてディーラー(販売会社)は軽自動車協会へナンバープレート代金を支払っていますが、多くの場合購入した販売会社名義にて領収書を頂くことになります。ユーザー名では頂いていないです。

従ってユーザーに替わって立替支払いをしていることとなります。

要するに軽自動車のナンバープレート代金(消費税)においては出張費用の立替のケースと同じように立替金清算書としてユーザーに発行すれば良いことになります。

注文書(車両領収書)と一緒に立替金清算書インボイスを発行すれば良いことになります。

インボイスサンプル<立替金清算書>

注文書と立替金清算書を計上したインボイス作成例です。

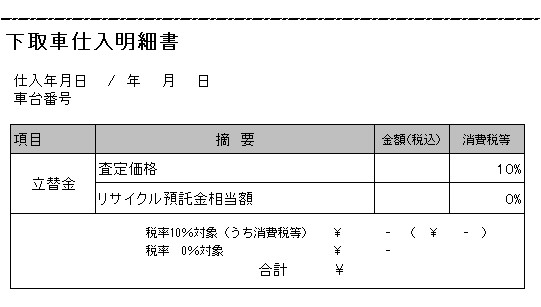

下取車がある場合には下取車のインボイスも併せて計上する必要があります。

立替金清算書を車両代金インボイスと同時に記載発行することによってインボイスをユーザー名で発行できナンバープレートの立替金清算書としてインボイス記載要綱を満たし仕入税額控除に対応できる内容で柔軟に発行できるようになります。

下取車へのインボイス付加発行

契約車両に下取車がある場合には下記インボイスを上記サンプルに追加して発行

所感

法人に対する販売においてその殆どは課税事業者です。営業スタッフ各位に於かれましても、今回ご紹介している軽自動車ナンバープレートの課税問題とインボイス発行についても予備知識をもっておくことが必要です。

各社、対応方法は異なってくるとは思われますが、弊社がどのように対応を行っているのかをしっかりと理解した上で、法人取引での信用、トラブルの無いよう心掛けたいものです。