2026年3月24日更新 / 自動車業界人が書くリアル解説

本日協議入り!臨時予算案が自動車ユーザーに与える「直撃」の影響

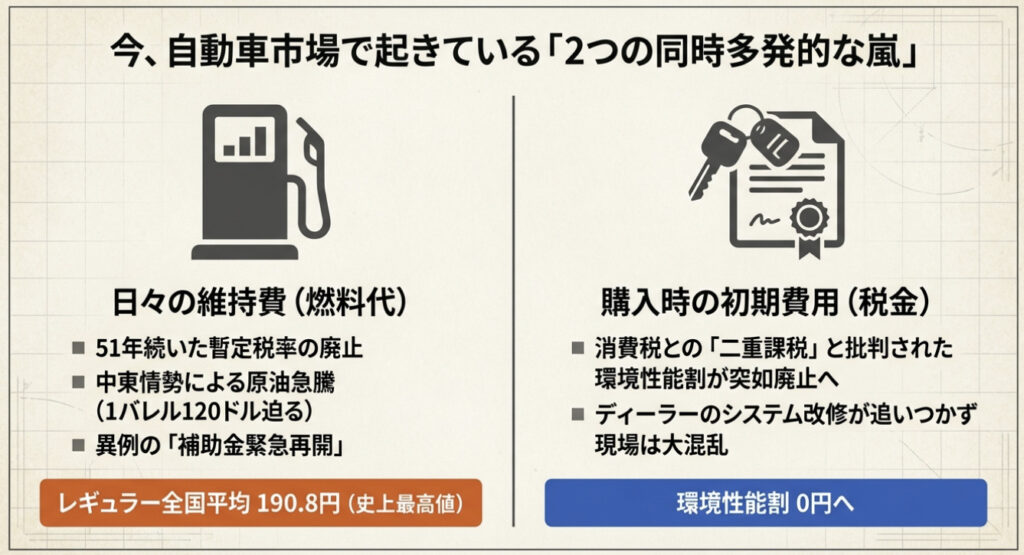

2026年の年明け早々から、自動車ユーザーを取り巻く税制・燃料価格の環境は嵐のように揺れ動いている。ガソリン暫定税率の廃止、イラン情勢急変による原油価格の急騰、補助金の緊急再開――。これらは互いに絡み合いながら、ドライバーの家計とディーラーの商談現場を同時に直撃している。「いったい何が起きているのか」を体系的に整理できていない人は、決して少なくないはずです。

この記事では、自動車業界の最前線に立つ筆者が、現時点で得られるすべての情報を整理し、自動車ユーザーが「今すぐ何をすべきか」「何を確認すべきか」をわかりやすく解説していきましょう!

ガソリン価格170円台を維持か?補助金緊急再開の舞台裏

まず、今の状況を時系列で整理しよう。

2025年12月31日、日本の自動車ユーザーが長年待ち望んでいた出来事が起きた。ガソリン税に1リットルあたり25.1円を上乗せしていた「旧暫定税率」が、ついに廃止されたのだ。1974年のオイルショック後に「2年間の臨時措置」として導入されたこの税率は、なんと約51年間もの間、延長され続けてきた。廃止によって、理論上は1リットルあたり約27.6円(消費税分を含む)の負担軽減が実現するはずだった。

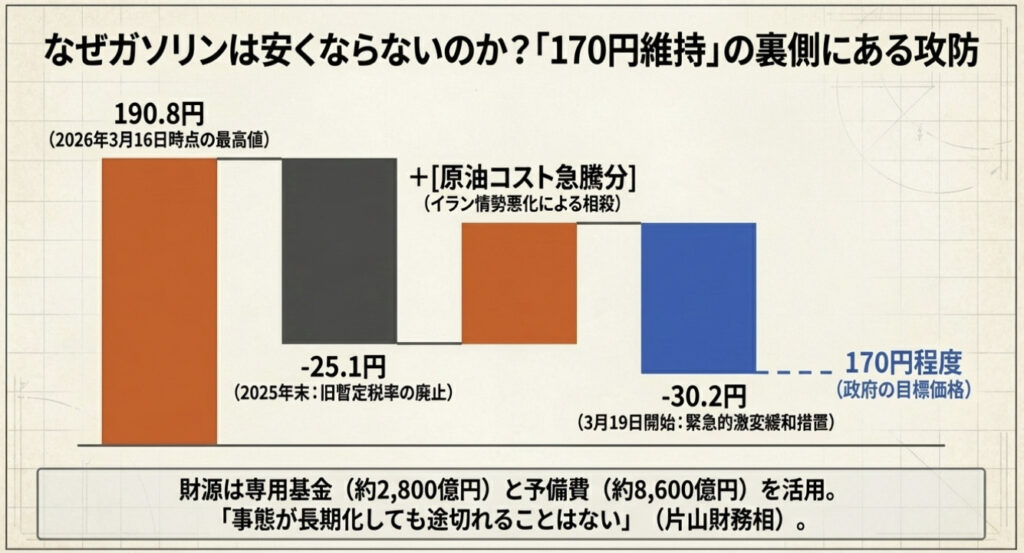

ところが、2026年に入るとまったく予期しない事態が発生した。中東・イラン情勢の急変だ。ホルムズ海峡をめぐる緊張が急激に高まり、WTI原油価格は一時1バレル120ドルに迫る局面となった。その結果、暫定税率廃止による値下げ効果はほぼ完全に相殺され、2026年3月16日時点のレギュラーガソリン全国平均小売価格は1リットルあたり190.8円という、1990年の調査開始以来の史上最高値を記録してしまった。都内では200円超のスタンドも続出した。

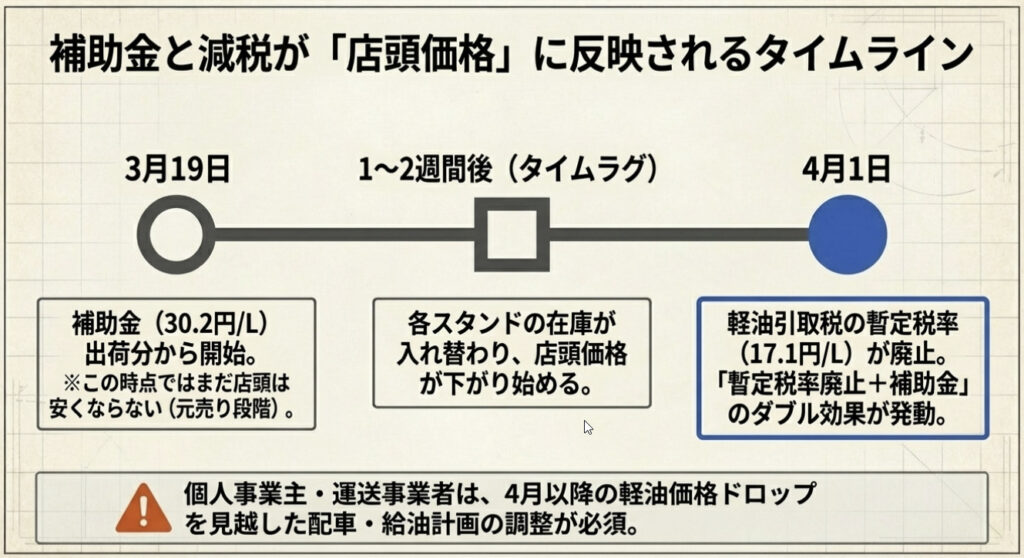

事態を受け、高市首相は2026年3月11日夜の記者会見で「ガソリン価格が200円を超える水準となる可能性も否めない」と述べ、緊急対応を指示。政府は2026年3月19日出荷分から「緊急的激変緩和措置」を再開し、1リットルあたり30.2円を補助することで全国平均小売価格を170円程度に抑える方針を打ち出した。

補助金の仕組み(ユーザーは何もしなくていい)

| 項 目 | 内 容 |

|---|---|

| 補助対象 | ガソリン・軽油・重油・灯油・航空機燃料 |

| 補助開始 | 2026年3月19日出荷分から |

| 補助単価 | 1リットルあたり30.2円(レギュラー) |

| 目標価格 | 全国平均170円/L程度 |

| 申請手続き | 不要(元売り経由で自動反映) |

| 財源 | 専用基金(残高約2,800億円)+予備費 |

重要なのは「3月19日から即座に安くなるわけではない」という点だ。補助金は石油元売り各社への卸売段階で支給されるため、各ガソリンスタンドの在庫が補助前に仕入れた分が残っている間は、店頭価格への反映が遅れる。経済産業省は「店頭反映に1〜2週間かかる」と説明しており、実際に安くなるのは3月末〜4月上旬が見込みとされている。

「暫定税率廃止」との板挟み。なぜ価格は一気に下がらないのか

「暫定税率が廃止されたのに、なぜガソリンは安くならないのか」――この疑問を持つドライバーは多い。構造を理解するための整理が必要だ。

ガソリン価格の構成要素(2026年3月時点)

ガソリン価格 = 原油コスト(精製・流通含む)

+ 揮発油税(本則28.7円/L)

+ 地方揮発油税(4.4円/L)

※旧暫定税率25.1円は2025年12月31日廃止済

+ 石油石炭税(2.8円/L)

+ 消費税(10%)

─ 補助金(緊急措置として30.2円/L)2025年末の暫定税率廃止で約25.1円の税負担は消えた。しかしその直後から原油価格が急騰したことで、その恩恵は帳消しどころかマイナスになってしまった。政府の補助金再開は、その「再値上がり」を防ぐ防波堤の役割を果たしている。

ここで気になるのが財源の問題だ。現在の財源となっている専用基金(残高約2,800億円)は、1リットルあたり30円程度の補助を続けた場合、「1カ月以内に残高が枯渇する見通し」(日本経済新聞)とされている。片山財務相は「事態が長期化しても途切れることはないようにする」と述べ、25年度予算の予備費(約8,600億円)の活用も選択肢としている。高市首相も「補正予算の編成が現時点で必要とは考えていない」としつつも予備費の活用は認めており、補助の継続については政治的意思が示されている状況だ。

軽油についても注目が必要だ。 軽油引取税の暫定税率(17.1円/L)は2026年4月1日に廃止予定となっており、今回の緊急補助措置の対象にも軽油が含まれている。トラックやバンを使う個人事業主・運送事業者にとっては、「暫定税率廃止+補助金」のダブル効果がいつどう反映されるかを正確に把握することが、経費管理上も重要だ。

4月からの自動車税制「環境性能割」はどう変わる?

ガソリン価格の問題と同時進行で進んでいるのが、自動車購入時にかかる税制の大きな変革だ。こちらは「値上がり」ではなく「大幅な負担軽減」の方向性を持つ話題だが、その複雑さゆえにユーザーだけでなく販売店でも混乱が生じている。

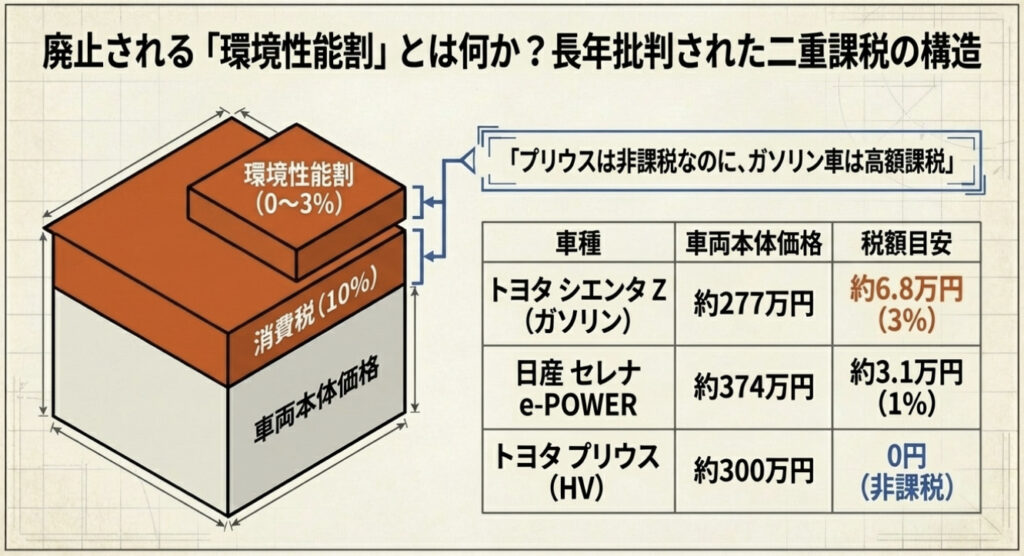

そもそも「環境性能割」とは何か

環境性能割とは、自動車を購入する際に、取得価格に対して車の燃費性能に応じて課税される地方税だ。2019年10月に消費税が8%から10%に引き上げられた際、それまでの「自動車取得税」が廃止された代わりに導入された。

税率は燃費達成度によって**0〜3%**で決まり、燃費の良い車ほど税率が低くなる(または非課税になる)仕組みだ。わかりやすい例で言うと:

- EV・PHEV・FCV(電気自動車等)→ 非課税

- 燃費基準を高度に達成したHV・ガソリン車 → 非課税〜1%

- 燃費基準を達成していないSUV・大型ガソリン車など → 2〜3%

具体的な金額感をつかんでもらうために、実際の車種で計算してみよう。

| 車種 | 車両本体価格(税込) | 環境性能割税率 | 税額(目安) |

|---|---|---|---|

| トヨタ シエンタ Z ガソリン7人乗り | 約277万円 | 3% | 約6.8万円 |

| 日産 セレナ e-POWER ハイウェイスターV | 約374万円 | 1% | 約3.1万円 |

| トヨタ プリウス(HV・低燃費) | 約300万円 | 非課税 | 0円 |

この「プリウスは非課税なのに、シエンタのガソリン車は7万円近く払う」という状況が長年続いてきた。しかも消費税は全車に課されるため、環境性能割が課される車は「消費税+環境性能割」という二重課税になると批判されてきた。

本来は「増税」のはずだった?2026年4月の劇的な転換

自動車業界が2025年末から固唾を飲んで注視していたのが、2026年3月31日をもって環境性能割が完全廃止(2年間の全面凍結)されるという決定だ。

なぜ廃止に?背景にある3つの理由

- 消費税との二重課税への批判:

JAFをはじめ自動車業界は長年、消費税との二重課税として廃止を要望してきた。 - 物価高対策:

国際情勢を踏まえた国内消費の冷え込みへの対応として、自動車購入時の負担軽減が政策的に判断された。 - 税体系のシンプル化:

複雑な燃費基準判定を伴う税制を整理し、ユーザーにとってわかりやすい課税体系へ移行する方向性。

この決定により、2026年4月1日以降に登録される自動車は、取得時の税金が消費税のみとなり、環境性能割は一切かからない。前述のシエンタ(ガソリン車)を例に取れば、3月31日までに登録すれば約6.8万円の環境性能割が発生するが、4月1日以降なら0円だ。この差は、クルマの種類や価格帯によっては10万円を超える場合もある。

エコカー減税(自動車重量税)はどうなる?

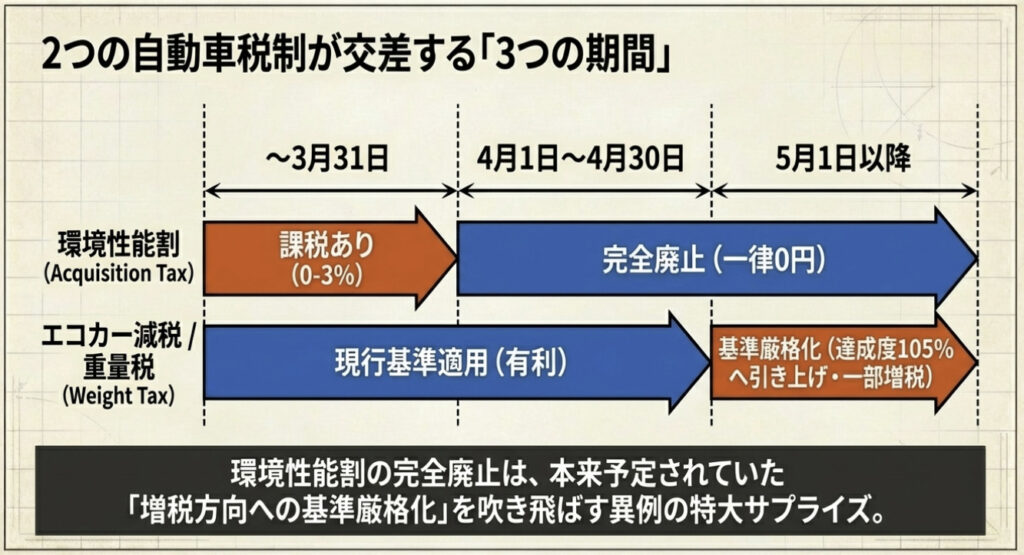

環境性能割が廃止される一方で、車検時にかかる自動車重量税の軽減措置「エコカー減税」は2028年4月末まで延長される。ただし、こちらは2026年5月から判定基準が厳しくなる(2030年度燃費基準の達成度が現行の100%から105%に引き上げ)。

つまり、タイミングによって有利・不利が分かれる「税制のクロスポイント」が存在する。

| 登録時期 | 環境性能割 | エコカー減税(重量税) |

|---|---|---|

| 〜2026年3月31日 | 課税あり(0〜3%) | 現行基準で適用 |

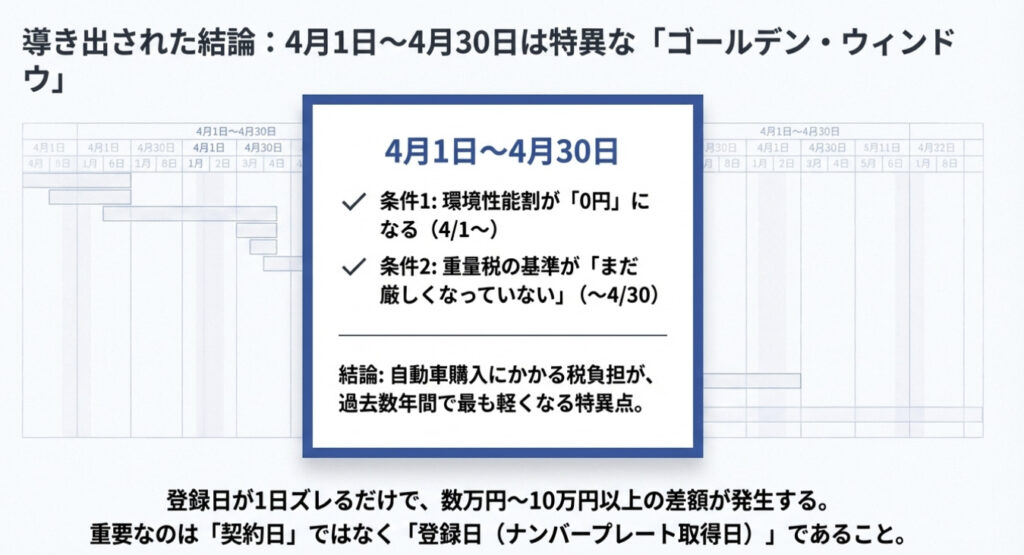

| 2026年4月1日〜4月30日 | 廃止(0円) | 現行基準で適用(お得ゾーン) |

| 2026年5月1日〜 | 廃止(0円) | 基準厳格化(一部増税の可能性) |

この表を見ると、「4月登録」が最も有利なケースが多いことがわかる。環境性能割はゼロで、かつ重量税のエコカー減税はまだ現行基準が適用されるからだ。

臨時予算案による「実質据え置き」がもたらす意味

ここで記事タイトルの「実質据え置き」に触れておこう。本来であれば、環境性能割は2025年4月から燃費基準の判定条件が厳格化(免税の達成率が85%から95%に引き上げ)され、実質的に課税対象が広がる「増税方向」の見直しが行われる予定だった。

しかし今回の廃止決定は、その「段階的な基準引き上げによる増税」を吹き飛ばす形になった。物価高対策・消費刺激の観点から、政府が「一気に廃止」という大きな決断を下したのだ。これは自動車業界にとって、想定以上の恩恵と言える。

【現場の声】「見積書の作り直し」がディーラーで続出する理由

税制と補助金の話を整理したところで、現場の実態に踏み込もう。筆者が自動車業界に身を置いているからこそ書ける、リアルな現場の声だ。

3月登録か、4月登録か。税率の「境目」で揺れる商談現場

「税金が変わりますので、見積書を作り直させてください」

この言葉が、今まさに全国のディーラーで日常的に飛び交っている。3月末から4月にかけて納車を予定しているユーザーが対象だ。

環境性能割が廃止される4月1日を境に、登録日一日の違いで数万円単位の差が生まれる。営業スタッフの立場では、以下のような判断が必要になる。

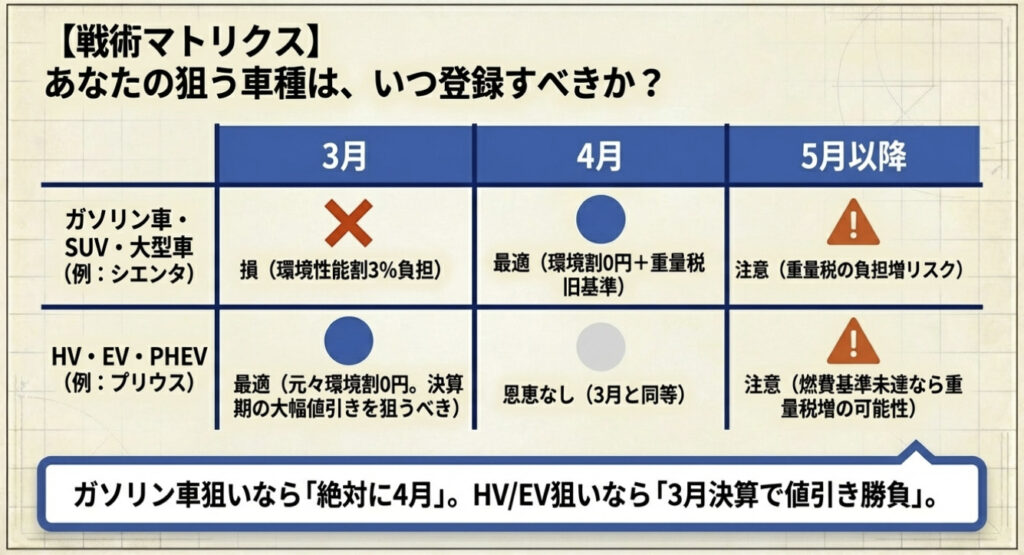

3月登録と4月登録、どちらが有利?(ケーススタディ)

【ケース1】ガソリンSUV・車両価格400万円・燃費達成率70%(環境性能割3%)の場合

- 3月登録:環境性能割 = 400万円 × 90%(課税対象額) × 3% ≒ 10.8万円

- 4月登録:環境性能割 = 0円

- 差額:約10.8万円(4月登録が有利)

【ケース2】ハイブリッド車・車両価格350万円・燃費達成率100%超(環境性能割非課税)の場合

- 3月登録:環境性能割 = 0円(もともと非課税)

- 4月登録:環境性能割 = 0円

- 差額:なし(どちらでも同じ)

HVやEV、PHEVはもともと環境性能割が非課税のため、4月まで待つ税制メリットはない。むしろ、3月の決算期に大幅値引きやサービスオプションを引き出す方が、トータルでお得になる可能性が高い。

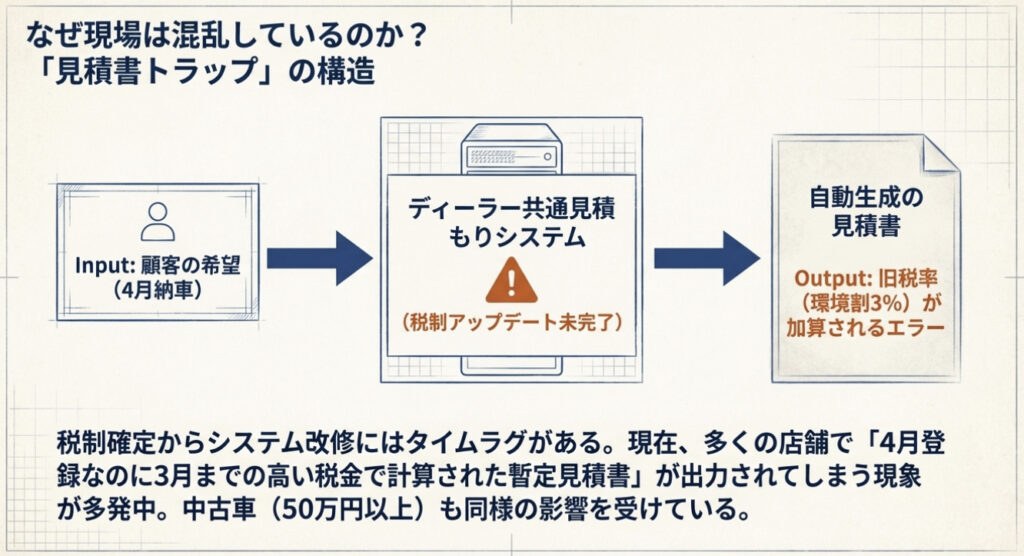

営業マンを悩ませる「環境性能割」の再計算とシステム改修の遅れ

現場が特に頭を抱えているのが、ディーラー内システムの対応の遅れだ。

自動車ディーラーが使う見積もりシステムは、グレード・オプション・登録月・顧客種別(個人・法人・営業用)などを組み合わせて自動計算する。環境性能割の廃止はこのシステムに大きな変更を要するが、税制の確定から実際のシステム反映まではどうしてもタイムラグが生じる。

現場でよくある混乱パターン

あるディーラーの店長は「税制が確定するまで、正式な見積書が出せずに”暫定版”しか渡せない日が続いた。お客様への説明に非常に苦労した」と話す。この状況は全国のディーラーで共通の課題だ。

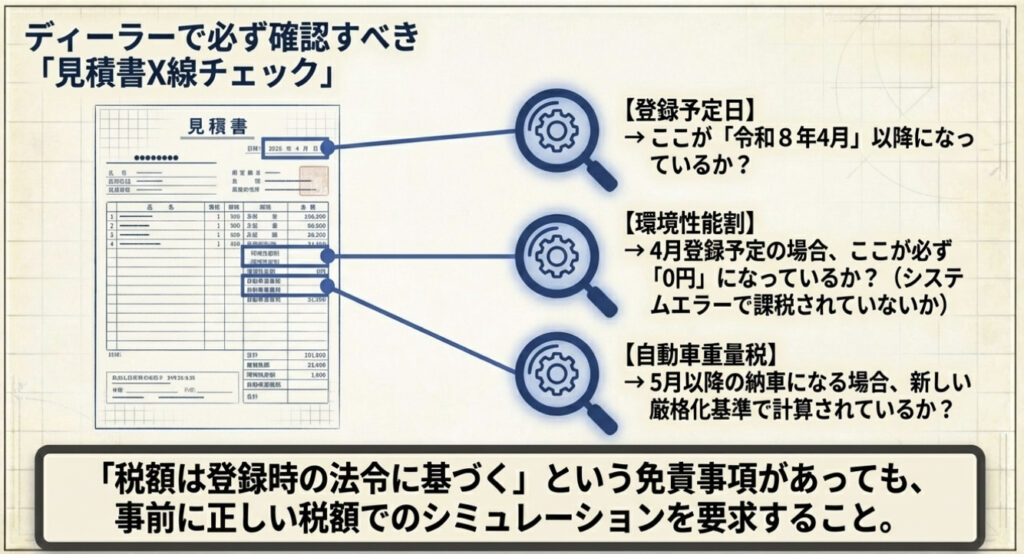

現場スタッフが覚えておくべき「税額早見チェックリスト」

登録時期ごとの確認ポイントを整理しよう。

〜3月31日登録:

- 環境性能割を正確に計算(燃費達成率の確認が必須)

- ガソリン車・非HVは特に要注意(税額が大きくなりやすい)

- 補助金効果によるガソリン代変動も伝える

4月1日〜4月30日登録:

- 環境性能割なし(全車0円)→ 見積もりがシンプルになる

- エコカー減税は現行基準でOK(有利な時期)

- ガソリン補助金継続中か確認(状況変化に注意)

5月1日以降登録:

- 環境性能割なし(継続)

- エコカー減税の基準が厳格化(HV・ガソリン車で減税外になるケースあり)

- 該当車種は重量税を再確認する必要がある

再商談(値段交渉)の火種?ユーザーが損をしないための立ち回り

税制が変わるタイミングは、ユーザーにとって「値引きの詰め」を行う絶好のチャンスでもある。知識を持ったユーザーと知識を持たないユーザーの間で、支払総額に数十万円の差が生まれることも珍しくない。

商談のやり直しにどう向き合うか。契約済みでも「再交渉」は可能?

よくある疑問:「すでに3月登録で契約済みだが、4月登録に変更して環境性能割を浮かせられるか?」

答えは「交渉次第でYES」です。

ただし、すでに納車されている・登録済みの場合は変更不可能だ。登録前(ナンバープレート取得前)であれば、理論上は変更できる余地がある。

実務上のポイントを整理します

交渉の前提となる確認事項

- 車両の現在地と納車スケジュール:

工場出荷前・陸送中・ディーラー在庫のどの段階にあるか - 登録の手続き状況:

書類送付済みか、陸運局への申請済みかどうか - メーカーの製造・配分スケジュール:

人気車種は月末一斉登録が多く、変更が難しいことも - 販売店の月次目標との兼ね合い:

3月は決算期であり、月内登録を希望する販売店側の事情も

店長が教える「税金が変わった際の差額精算」の納得ルール

自動車販売の現場では、税額確定後に差額が発生した場合の取り扱いについて、明確なルールを設けているディーラーとそうでないディーラーがある。ユーザーとして知っておきたい「差額精算の常識」を整理しよう。

差額が発生するパターン別の対処法

【パターンA】4月登録になり、環境性能割が予想より安くなった(ゼロになった)場合

→ 差額(環境性能割分)はユーザーに返金・値引き処理が原則。見積書に「税額は登録時の法令に基づく」と明記されている場合、返金義務はないが、多くのディーラーは差額を返金することになります。

【パターンB】ガソリン価格の変動により、購入後の維持費試算が変わった場合

→ 購入済みのクルマの維持費予測が変わることはあり得るが、これは「再交渉」の材料にはなりにくい。ただし、「燃料費がこれだけ変わった」という情報をもとに次回購入時の車種見直しを提案するのは営業スタッフの腕の見せ所かもしれません?

ユーザーが「値引きの詰め」に使えるテクニック

- 「4月登録なら環境性能割が0円になりますよね。その分、値引きに反映していただけますか?」

→ 正当な交渉。税額の節約分をそのまま値引きに回すよう求める。 - 「他社(他のディーラー)では4月登録をデフォルトにしてくれると言っていた」

→ 競合比較を使った交渉。 - 「5月以降に登録すると重量税が変わる車種なら、4月中の登録にこだわりたい」

→ 「4月登録であること」自体を優先条件として提示し、付帯条件(値引き・サービス)を引き出す。

ただし、交渉はあくまで誠実に行うことが大前提です。税制の変化を理解した上で「最適な登録タイミングをコンサルティングしてほしい」という姿勢でのぞむことが、販売店との信頼関係を保ちながら得をする最善策。

まとめ:4月以降の新車契約で後悔しないために

ここまで読んでくれた読者は、現在の状況がいかに複雑に絡み合っているかを理解いただけたと思う。最後にポイントを整理しておきましょう

今すぐ担当者に「最新の予算案での税額」を再確認せよ

以下のチェックリストを持って、今すぐディーラーに確認することをお勧めします

確認すべき5つのこと

- 納車・登録予定日は3月31日以前か、4月1日以降か(環境性能割の有無が変わる)

- 購入予定車の燃費達成率と、3月・4月それぞれの税額シミュレーションをもらう

- エコカー減税(重量税)は現在の基準で適用されるか(5月以降登録の場合は特に確認)

- ガソリン・軽油の補助金継続状況(維持費の試算に影響する)

- 見積書が「暫定版」でないか(正式な税額が確定しているか確認)

登録タイミング別・ひと言まとめ

| 登録時期 | こんな人に向いている |

|---|---|

| 〜3月31日 | 決算値引きを最優先したい方・HV/EV/PHEVで環境性能割が非課税の方 |

| 4月1日〜4月30日 | ガソリン車・SUV・大型車など環境性能割の負担が大きかった車種を買う方・最もトータル負担が少ない可能性 |

| 5月以降 | 焦りは禁物だが、重量税の基準厳格化前に車種の燃費達成率を必ず確認 |

あわせて確認したい:自賠責保険の最新料率と登録実務の全貌

税制と合わせて確認しておきたいのが、自賠責保険の料率だ。自賠責保険料は定期的に見直しが行われており、保険期間や車種によって変動する。新車登録時には必ず最新料率での試算をもらうこと。また、軽油引取税の暫定税率廃止(4月1日)は、法人で社用車・商用バンを運用している事業者の燃料費の経費計上にも影響するため、顧問税理士への確認もあわせてお忘れなく。

▶ 筆者からひとこと

税制は「知っている人が得をする」世界だ。ディーラーの担当者は親切に教えてくれるが、多忙な時期には細かい情報提供が漏れることもある。この記事を持参して、担当者に「この内容は合っていますか?」と確認するだけで、あなたの購入判断の質は格段に上がるはずです。

自動車業界の現場から、引き続きリアルな情報をお届けしていきます。

参考:資源エネルギー庁「燃料油価格定額引下げ措置」公式サイト / 経済産業省 令和8年度税制改正資料 / 日本経済新聞 / JAF Mate Online / ベストカーWeb