はじめに:自動車税制の大転換期が到来

2025年12月16日、政府・与党が示した2026年度税制改正大綱の草案は、日本の自動車業界に衝撃を与えました。2028年5月から電気自動車(EV)に新たな税負担を課し、車両が重いほど税額が大きくなる仕組みで、車検時に支払う自動車重量税に上乗せして徴収するという方針が明らかになったのです。

現在、日本のEV普及率はわずか約3%にとどまっており、2024年のEV・PHEVの新車販売比率は、3月には前年同月比で増加したものの、それ以外の月では減少傾向となっています。このような状況下での重量課税導入は、EV普及の速度をさらに鈍化させる可能性があり、業界内では賛否両論が渦巻いています。

本記事では、自動車業界に従事する筆者が、2026年度税制改正大綱の詳細な内容と、それが自動車社会全体にもたらす影響について、他のどのサイトよりも専門的かつ包括的に解説します。

2026年度税制改正大綱のスケジュールと重要ポイント

税制改正大綱とは何か

税制改正大綱とは、「翌年度以降の税制をどのように変えていくか」を示す原案・方針をまとめた文書です。12月に公表される段階では条文はないものの、この大綱をもとに財務省(国税)や総務省(地方税)が法律案を作成するため、実務上の取り扱いとしてはほぼ確定事項として進められるのが通例です。

2026年度税制改正の具体的スケジュール

2026年度税制改正大綱の公表から施行までの具体的なスケジュールは以下の通りです。

12月中旬(2025年12月15日頃) 与党税制改正大綱を取りまとめ・閣議提出(公表)

1月〜2月頃 政府が税制改正法律案を国会へ提出(この段階で条文が完成)

3月頃 国会で審議・法案成立・改正法の公布

4月1日 改正税法の施行(原則)

このため、自動車関連企業や一般の自動車ユーザーにとって、2025年12月中旬に公表される大綱の内容をいち早く把握し、今後の自動車の購入や維持に関する計画を立てることが極めて重要となります。

自動車関連以外の注目論点

2026年度税制改正では、経済社会の変化に対応するため、様々な論点が挙げられています。特に生活に影響しやすいトピックとしては、「年収の壁」の引き上げに向けた基礎控除の増額検討や、食事補助に関する福利厚生費の非課税枠の引き上げが経済産業省の要望に含まれている点などが注目されています。

EV重量課税導入の全貌:2028年からの新税制

見直し

*日刊自動車新聞 電子版引用

新たな重量課税の具体的内容

政府・与党内部では、車両重量に応じた新たな課税の検討が本格化しており、これは既存の自動車重量税へ上乗せする形で、2028年をめどに導入される方向で調整が進んでいます。電気自動車(EV)とプラグインハイブリッド車(PHV)への課税は28年5月から自動車重量税の特例加算分として徴収する仕組みを検討し、26年以降結論を得るとされています。

これは、EVが大容量バッテリーを積むために車体が重く、重ければ重いほど路面を傷めるという指摘と、道路維持の財源確保の必要性に応えるものです。

新税額案の詳細

財務省が示している具体的な新税額案は以下の通りです(車検のたびに支払う税額が膨らむことになります)。

| 車両重量 | 年間税額案(目安) |

|---|---|

| 2.5t以上 | 年2万4000円 |

| 2t超2.5t未満 | 年1万9900円 |

| 2t以下 | 年6500円 |

| 軽自動車 | 一律3600円 |

この新税案は、2026年度の税制改正大綱への盛り込みを目指しています。

例えば、車両重量2.2トンのテスラのような大型SUVタイプのEVでは、車検ごとに約4万円(2年分)の負担増となる計算です。これは現行のエコカー減税による免税措置と比較すると、実質的に年間2万円近い負担増となり、EV購入者にとって無視できない金額となります。

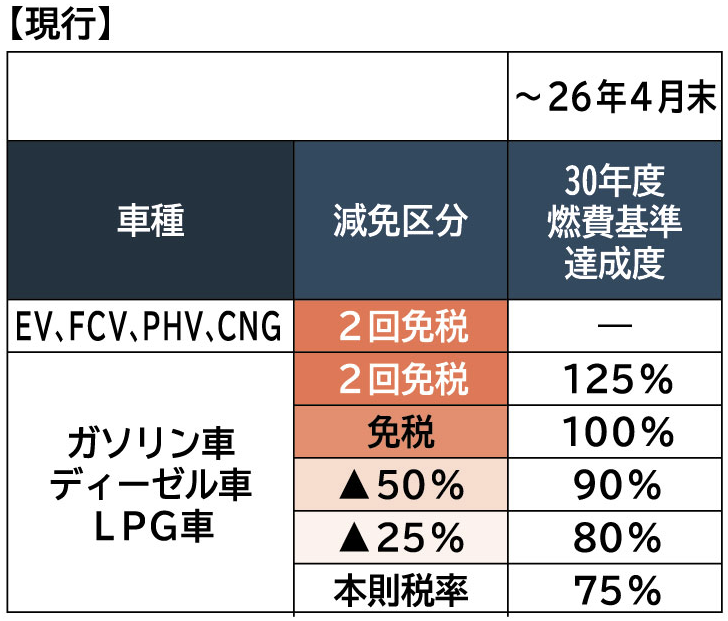

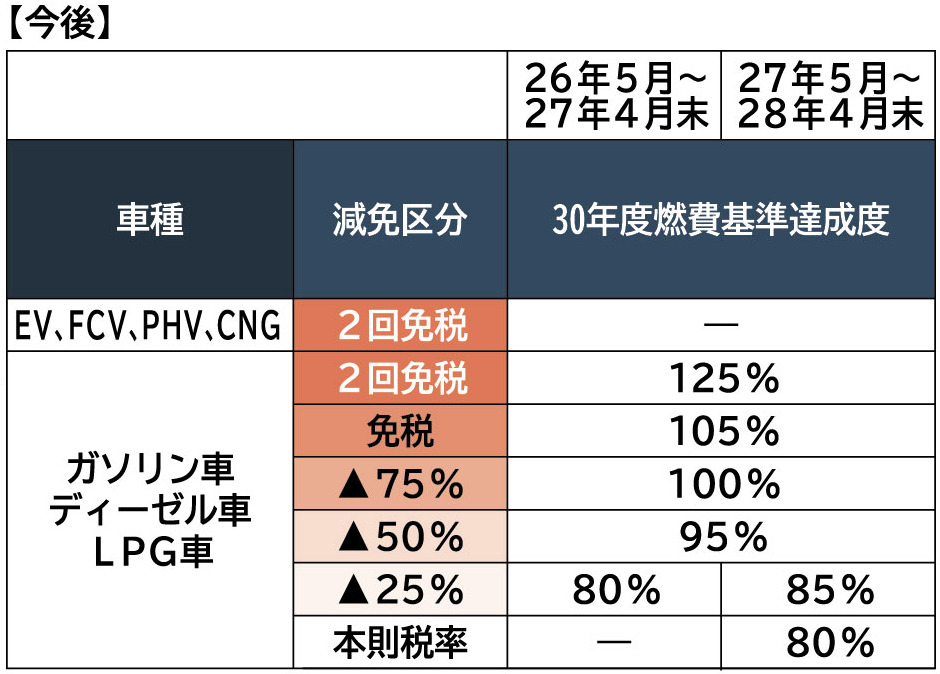

エコカー減税と環境性能割の行方

エコカー減税の2年間延長

現行の「エコカー減税」(排出ガスや燃費に優れた車両の新車登録時などの自動車重量税を軽くする制度)は、2年延長される見通しです。

この措置により、EVの場合、新車登録時などの自動車重量税が初回と2回目の車検時まで全額免除される現行の優遇が、2026年4月末以降も継続されることになります。

環境性能割の2年間停止措置

車体課税では、国内市場の活性化の観点から(軽)自動車税における環境性能割を2年間停止するという画期的な措置が盛り込まれました。これは、物価高や景気低迷を踏まえた一時的な負担軽減策と位置づけられています。

ただし、環境性能割自体は2026年3月末まで継続する予定であり、2年間停止後の2028年度以降の取り扱いについては、今後2年間かけて再議論されることになります。

グリーン化特例の継続

自動車税や軽自動車税について、EV新規登録の翌年度は税率が75%下がる特例措置(グリーン化特例)があり、これも2026年3月末まで延長される見通しです。

これらの優遇措置が段階的に縮小される一方で、ガソリン税に相当する新たな課税が導入されるという流れは、2026年前後が自動車税制の大きな転換点となることを示しています。

EV購入者への具体的影響:初期費用と維持費の変化

EVをめぐる税制の現状

現在、EVは以下の3つの主要な税制優遇を受けています。

- グリーン化特例:新規登録翌年度の自動車税が約75%軽減(2万5000円→6500円)

- エコカー減税:新車登録時と初回車検時の自動車重量税が全額免除

- 環境性能割:取得時の環境性能割が非課税

これらの優遇により、例えば車両重量1.5トンのEVを購入した場合、購入から5年間の税負担は約12万6500円程度に抑えられています。

2028年以降の税負担シミュレーション

新たな重量課税が導入される2028年以降、同じ車両の税負担は大きく変化します。

2028年以前(現行制度)

- 新車登録時:自動車重量税0円(エコカー減税)

- 1年目:自動車税6500円(グリーン化特例適用)

- 2〜5年目:自動車税2万5000円/年

- 3年目(初回車検):自動車重量税0円(エコカー減税)

- 5年間合計:約12万6500円

2028年以降(新税制導入後)

- 新車登録時:自動車重量税0円(エコカー減税継続の場合)

- 1年目:自動車税6500円(グリーン化特例適用)

- 2〜5年目:自動車税2万5000円/年

- 3年目(初回車検):自動車重量税0円+重量課税1万3000円(2年分)

- 5年間合計:約13万9500円(従来より1万3000円増)

これまでEVは、ガソリン車と比べてあらゆる場面で税負担が軽くなる手厚い優遇が続いてきました。しかし、エコカー減税などの優遇措置の縮小や、2028年に予定される重量課税の導入は、EVの購入者に対して新たな負担を課すことになります。

消費者心理への影響

特に、車検時に追加課税されるとなると、消費者の初期費用への警戒感は一段と強まる可能性があります。長引く景気低迷や物価上昇への不満を踏まえれば、EV新税への反発は強まり、「EV普及の速度を落とす政策」になりかねないという懸念が自動車業界からは上がっています。

EVは依然として車両価格が高く、物価高の中で平均価格が上昇傾向にあるため、この状況で新たな負担を課すことは逆効果になりやすいのです。

公平性の是正と道路維持財源:課税の理論的根拠

ガソリン車との不公平感の解消

今回の税制改正の背景には、一般国民の間で高まってきた「不公平感」の是正という大きな目的があります。

ガソリン車ユーザーからは、同じ道路を使っていながらEVには燃料税がかからないことに不満の声が上がっています。ガソリン車が揮発油税など燃料にかかる税を通じて道路整備費を負担してきた一方、電気で走るEVは同じ道路を使いながら燃料税を払っていないという「ただ乗り」批判があるのです。

EV新税は、この燃料税を払わないEVとの間に生まれた不公平感の解消という狙いがあります。行政やインフラ関係者からも、EV利用者だけが道路維持費の負担を事実上免れている状況は、長期的には持続できないという指摘があり、税制の原則に照らせば課税は自然な発想だと受け止められています。

重量課税の合理性

また、EVは同クラスのガソリン車と比較して20~35%程度重くなることが明確な事実であり、例えばホンダのフィットとEVのeを比べると約400kgの差があります。車体が重いほど路面を傷めるため、道路を維持するための財源を公平に分担し確保する、という点で車両重量に応じた追加課税には一定の合理性があるといえます。

車両重量に応じた課税は、利用実態に応じた走行距離課税などの複雑な制度よりも、わかりやすさや徴収の現実性を重視する立場からは評価されています。

道路維持財源の現状と課題

日本の道路特定財源は、かつては道路整備のみに使われていましたが、2009年の一般財源化以降、その使途は広がっています。しかし、道路の維持管理には依然として多額の費用がかかっており、高度経済成長期に建設された道路インフラの老朽化が進む中、財源確保は喫緊の課題となっています。

ガソリン車の減少とともに燃料税収入も減少傾向にあり、EVやハイブリッド車の普及が進めば、この傾向はさらに加速します。このため、新たな財源確保の仕組みが必要だという認識は、財政当局の間で広く共有されています。

業界の反発と懸念:EV普及への逆風

自動車業界の反対姿勢

その一方で、自動車メーカーや業界団体はEVへの課税に対しては時期尚早と、今回の課税案には反対の意向を示しています。自動車生産企業の業界団体である日本自動車工業会(JAMA)は、海外のEV課税を例に、EVの普及促進期は課税を行わなかったことを指摘。日本におけるEVは新車販売比率にて1%と、まだまだ普及促進期にある。そのようなEV車に課税することは、普及台数比で突出して高い税負担になると反発しています。

国際競争力への懸念

経済産業省や自動車業界は、脱炭素と国際競争力の観点から慎重姿勢を崩していません。経産省は、保有時の課税は重量と環境性能を組み合わせた単純な枠組みに再編しつつ、全体としてはユーザー負担を軽くすべきだと訴えています。

日本自動車工業会も、取得時の「環境性能割」の廃止や、自動車税と自動車重量税の一本化による簡素化を求めており、単純な増税では需要を冷やすだけだとの立場です。重量ベースの課税そのものには一定の理解を示しつつも、税目が増えて分かりにくくなれば利用者の納得は得られないとの声が出ています。

EVの現状:普及の停滞

日本におけるEVの普及状況を見ると、業界の懸念には根拠があります。2025年9月時点での最新データによると、EV・PHEVの新車販売比率は2.81%にとどまっています。

さらに、2024年の普通乗用車市場におけるEVの普及率(新規登録台数)は1.35%(約34,000台)で、2023年には1.66%(約44,000台)で推移しており、普通乗用車、軽自動車ともに2024年に入り普及が停滞気味となっています。

国内の新車販売に占めるEV比率はなお2%に満たず、補助金やエコカー減税でようやく市場が立ち上がりつつある段階です。エコカー減税による重量税の免除や減税は2026年春まで続くものの、2025年5月以降は燃費基準の引き上げで対象車が減る予定で、環境優遇はすでに絞られ始めています。そこに重量ベースの増税が重なれば、高額EVほど負担が増す「罰金」のように映りかねず、買い控えや地方での普及の足かせになるとの懸念が利用者や業界から出ています。

環境政策と産業政策の衝突:政策の一貫性が問われる

政策目標との矛盾

EVの優遇税制の見直し、特にEV新税の議論は、**「公平性と財源確保」と「産業政策・環境政策」**という二つの重要な軸が正面から衝突している政策の典型例です。

日本政府は2035年までに乗用車新車販売における電動車の比率を100%とする目標を掲げています。また、2030年度までに温室効果ガスの排出量を46%削減、2050年までにカーボンニュートラルの実現を目指しています。

このような野心的な目標を掲げる一方で、EVへの課税を強化する政策は、明らかに矛盾しているように見えます。

国際比較から見る日本の特殊性

欧米諸国を見ると、EV普及の初期段階では手厚い優遇措置を講じ、ある程度の普及率を達成してから段階的に課税を検討する、という段階的アプローチが一般的です。

例えば、2024年の欧州連合(EU)のEVの普及率は約21%(新車販売台数は約227万台)、ノルウェーでは2024年のEV販売台数の普及率は2%増の約92%となっています。これらの国々では、高い普及率を達成した後に、徐々に優遇措置を見直していく方針を取っています。

日本のように、普及率が3%程度の段階で課税を強化する例は、国際的に見ても珍しいと言えます。

メーカーの長期投資判断への影響

もし、国家政策が一貫性を欠いていると見なされれば、メーカーの長期投資判断は一層慎重になり、日本のEV産業が国際競争力を回復する上での足枷となるリスクがあります。カーボンニュートラルの推進という環境対策上の目標と、産業政策の整合性が損なわれる可能性も高まるのです。

自動車メーカーは、車両の開発に5年から10年の期間を要します。政策の方向性が不透明であれば、日本市場向けのEV開発投資を控え、より市場環境が安定している海外市場に注力するという判断をする可能性もあります。

根本的な税制構造の課題:二重課税と走行距離課税

現行税制の二重構造

この議論は、EV固有の問題に留まりません。EV新税が車両重量税の強化に焦点を当てている一方で、燃料税と重量税が並立する現行の二重構造そのものが見直されるべきだという指摘もあります。

現在の自動車税制は、以下のように複雑に入り組んでいます。

- 保有段階:自動車税(種別割)、自動車重量税

- 取得段階:環境性能割(旧自動車取得税)

- 利用段階:ガソリン税(揮発油税)、軽油引取税

この複雑な税制は、歴史的経緯によって積み重なってきたものですが、EV時代の到来により、その矛盾が顕在化しています。

走行距離課税への転換論

本来、道路財源の問題は、デジタル技術の進展に伴い技術的なハードルが下がっている**「利用実態に応じた課税」(走行距離課税など)**へ切り替えるべきだとする意見も存在します。

走行距離課税は、実際に道路を使用した分だけ課税するという意味で、最も公平性が高い制度と言えます。しかし、以下のような課題があります。

- プライバシー保護:走行データの収集・管理に対する懸念

- 徴収コスト:システム構築と運用に多額の費用がかかる

- 地方部への影響:走行距離が長い地方居住者の負担が重くなる

- 商用車への影響:物流コストの上昇につながる

片山財務相も走行距離課税は検討していないとしつつ、EV課税の公平性は避けて通れない論点だと述べたように、政府も走行距離課税の導入には慎重な姿勢を示しています。

抜本的改革の必要性

車種別の税負担強化から手を付けるだけでは、制度の疲労を温存するだけで、生活者の不満が積み上がる恐れがあります。

EV新税を巡る議論は、短期的な納税者全体の納得感と、長期的な脱炭素への移行、そして産業戦略の推進という、日本がどの持続可能性を優先するかを映す鏡となっているのです。今後の自動車の購入を検討する際には、優遇の縮小と新たな負担の組み合わせ、そしてその背景にある政策の意図を理解することが重要です。

2025年以降のEV市場:新車種投入と市場の活性化

停滞から回復へ

停滞気味に見える日本のEV普及ですが、明るい兆しもあります。2025年以降、トヨタ、日産、ホンダ、スズキ、レクサス、ソニー・ホンダモビリティなど、多くのメーカーが新EVを販売する予定であり、市場の活性化が期待されています。また、トヨタ・スズキ・ダイハツの3社が共同で開発したEVの軽商用バンの投入も予定されており、商用分野でのEV需要拡大も期待されています。

主要な新型EV投入予定

2025年から2026年にかけて、以下のような新型EVの投入が予定されています。

- ホンダ N-ONE e:(2025年秋)

- 日産 新型リーフ(2025年予定)

- レクサス 新型RZ(2025年予定)

- トヨタ・スズキ・ダイハツ共同開発 軽商用バン(2025年度中)

- BYD 日本専用軽EV(2026年後半)

これらの新車種投入により、消費者の選択肢が広がり、EV市場の活性化が期待されています。特に、価格面で競争力のある車種が増えることで、普及の加速が見込まれています。

充電インフラの整備状況

2024年には急速充電器が12,313台、普通充電器が73,089台となり、合計で85,402台に到達。前年から約58%もの大幅な伸びを記録しており、充電環境は一気に拡充しています。

充電インフラの整備は、EV普及の鍵を握る重要な要素です。政府は2030年までに公共用急速充電器を含む充電インフラを30万口まで増設する目標を掲げており、今後もインフラ整備は加速していくと見られます。

結論:持続可能な自動車税制の構築に向けて

2026年度税制改正大綱におけるEV重量課税の導入は、日本の自動車税制が大きな転換点を迎えていることを象徴しています。

公平性と財源確保という観点からは、EVユーザーも道路維持費を負担すべきという論理には一定の合理性があります。しかし、EV普及がまだ緒に就いたばかりの段階で課税を強化することは、政府が掲げる脱炭素目標や産業政策との整合性に疑問を投げかけています。

今後、2028年5月の新税導入に向けて、以下のような点が議論されるべきでしょう。

- 段階的導入:普及率に応じた段階的な課税強化

- 総合的な税制改革:自動車関係税制全体の簡素化と合理化

- 補助金との連動:課税強化と並行した購入補助金の拡充

- インフラ整備の加速:充電インフラへの投資拡大

- 国際競争力の維持:日本のEV産業育成との両立

自動車業界に従事する一人として、今後の税制改正の行方を注視するとともに、持続可能で公平な自動車税制の構築に向けた建設的な議論が進むことを期待しています。

EVの購入を検討されている方は、2026年4月末までのエコカー減税の優遇期間、そして2028年5月からの新税導入という二つの重要な時期を念頭に置いて、計画を立てることをお勧めします。