インボイス制度がスタートしてから適格請求書を絶えず意識するようになり、経理業務も様々な取引ケースによって処理方法が分岐をします。真に情報戦といった感じでしょうか。業務に従事している同志の方々のご苦労を察します。

さて今回も複雑怪奇な手数料の処理について取り纏めてみました。事務効率の一端にお役立て下さい。

適格請求書の交付義務が免除される取引

手数料のインボイスを考える上で、先ずはインボイスが免除される取引について国税庁HPから公開されている内容を押さえておきましょう。

インボイスが無くても仕入税額控除ができるものです

質問:適格請求書の交付が困難な取引として、交付義務が免除される取引にはどのようなものがありますか?

答え:

今回の手数料解説では④が重要になってきます。

公共交通機関特例の対象

適格請求書の交付義務が免除される公共交通機関特例の対象となるのは、3万円未満*下記参照の公共交通機関による旅客の運送で、次のものをいいます(消令70の9②一)。

① 船舶による旅客の運送

一般旅客定期航路事業(海上運送法2⑤)、人の運送をする貨物定期航路事業(同法19の6の2)、人の運送をする不定期航路事(同法20②(乗合旅 ) 客の運送をするものに限ります。)として行う旅客の運送(対外航路のものを除きます。)

② バスによる旅客の運送

一般乗合旅客自動車運送事業(道路運送法3一イ)として行う旅客の運送(注) 路線不定期運行(空港アクセスバス等)及び区域行(旅客の予約等による乗合運

行)も対象となります。

③ 鉄道・軌道による旅客の運送

・ 鉄道:第一種鉄道事業(鉄道事業法2②)、第二種鉄道事業(同法2③)として行う旅客の運送

・ 軌道(モノレール等):軌道法第3条に規定する運輸事業として行う旅客の運送

公共交通機関特例3万円未満の判定単位

3万円未満の公共交通機関による旅客の運送かどうか

適格請求書の交付義務が免除される公共交通機関特例の対象となるのは、3万円未満の公共交通機関による旅客の運送です(消令70の9②一)。

この3万円未満の公共交通機関による旅客の運送かどうかは、1回の取引の税込価額が3万円未満かどうかで判定します(基通1-8-12)。

したがって、1商品(切符1枚)ごとの金額や、月まとめ等の金額で判定することにはなりません。

【具体例】

東京‐新大阪間の新幹線の大人運賃が 13,000 円であり、4人分の運送役務の提供を行う場合には、4人分の 52,000 円で判定することとなります。

特急料金・入場料金

上記3万円未満の条件を満たすもので特急料金、急行料金及び寝台料金は、旅客の運送に直接的に附帯する対価として、公共交通機関特例の対象となります。

他方、入場料金や手回品料金は、旅客の運送に直接的に附帯する対価ではありませんので、公共交通機関特例の対象となりません(基通1-8-13)。

自動販売機特例の範囲

質問:3万円未満の自動販売機や自動サービス機による商品の販売等は、適格請求書の交付義務が免除されるそうですが、具体的にはどのようなものが該当しますか?

回答:

適格請求書の交付義務が免除される自動販売機特例の対象となる自動販売機や自動サービス機とは、代金の受領と資産の譲渡等が自動で行われる機械装置であって、その機械装置のみで、代金の受領と資産の譲渡等が完結するものをいいます(基通1-8-14)。

したがって、例えば、自動販売機による飲食料品の販売のほか、コインロッカーやコインランドリー等によるサービス、金融機関ATMによる手数料を対価とする入出金サービスや振込サービスのように機械装置のみにより代金の受領と資産の譲渡等が完結するものが該当することとなります。

なお、小売店内に設置されたセルフレジを通じた販売のように機械装置により単に精算が行われているだけのもの、コインパーキングや自動券売機のように代金の受領と券類の発行はその機械装置で行われるものの資産の譲渡等は別途行われるようなもの及びネットンキングのように機械装置で資産の譲渡等が行われないものは、自動販売機や自動サービス機による商品の販売等に含まれません。

(参考) コインパーキングは、適格請求書の交付義務が免除される自動販売機特例の対象とはなりませんが、駐車場業(不特定かつ多数の者に対するもの)に該当することから、適格請求書に代えて、適格簡易請求書を交付することができます。

実際の手数料事務処理

実際に手数料の処理方法について触れていきます。

*簡易課税制度、2割特例制度を選択される方は対応不要となります。

銀行窓口での振り込み

銀行の窓口で手数料を支払ったというケースでは

インボイスの保存が必要です。

窓口でインボイス対応の領収書を発行して貰えます

両替手数料や残高証明書の発行手数料も含みます

ATMでの振り込み

一番多いケースで銀行ATMで支払ったケースの手数料の処理については

「自動販売機特例」が利用できる場合があります。上記のインボイス交付義務免除です。

3万円未満の自動販売機及び自動サービス機により行われる商品の販売等にあたるものは

インボイス無しで控除対象です

重要!:帳簿にATMの設置場所を記載(銀行名と支店名等)は必須になっています

ネットバンキングによる振り込み

インボイスの保存が必要です。

重要!:自動販売機特例が利用できない

各金融機関のHPのお知らせで帳票の入手確認が出来ます。インボイス対応の「手数料引き落としのお知らせ」が郵送で入手できるか、ダウンロードによって入手できるか確認をしましょう。

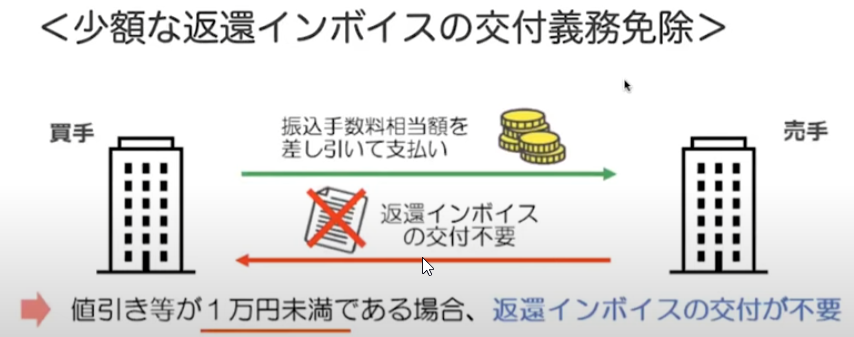

取引先から入金手数料を差し引かれた場合の処理

本来値引きや差し引かれた手数料については返還インボイスの交付が必要になりますが、少額な取引

1万円未満の値引きや返品・手数料に於いては返還インボイスの交付が免除されます。

「少額措置」に於ける会社の収入制限や期間の制限とは関係なく全てのインボイス登録会社が対象となっています。

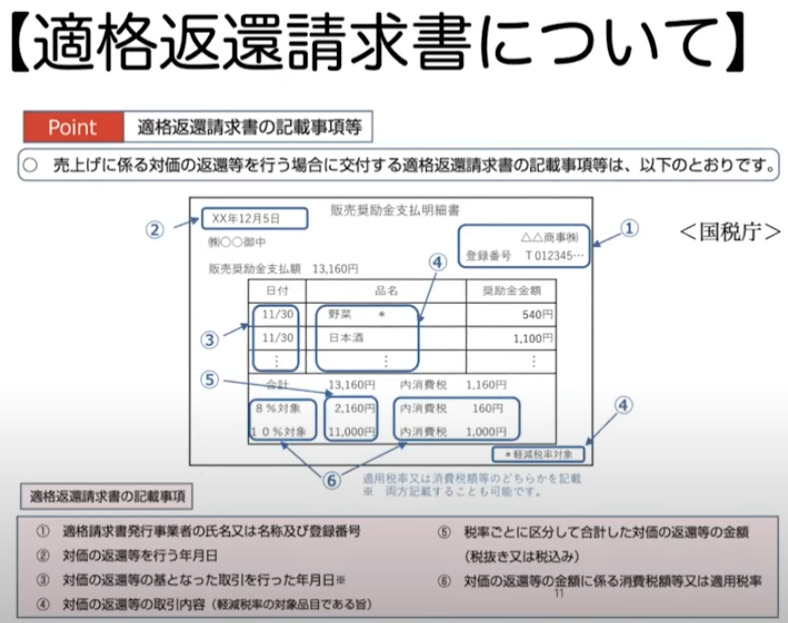

コラム:返還インボイスについて

値引きや返品を行った場合に於いて取引先に「適格返還請求書」を作成して発行しなければならない。

事前に発行できるよう作成準備をしておきましょう

所感

銀行の振り込み処理が複雑になっていますので、理解を深めておきましょう。

必要書類のdownloadは期限がありますのでお早めに!