「13年経つと税金が上がるから今すぐ下取りに出しましょう」——ディーラーや買取店からこんな言葉をかけられたことはありませんか?確かに現行制度では、新車登録から13年を経過すると自動車税も重量税も段階的に重課されます。しかし、2026年度以降、この「常識」が大きく変わる可能性があります。

高市政権が掲げる「長く乗るほどお得な税制優遇」。環境性能割の廃止が決定し、13年超重課の見直しも視野に入ってきました。今、慌てて手放すと将来の優遇制度を逃すかもしれない——そんな転換点に私たちは立っています。本記事では、現行の重課制度から今後の改正議論まで徹底解説します。

現行の自動車重量税・重課制度の基礎知識

自動車を保有する上で、車検時などに必ず納付が義務付けられているのが「自動車重量税」です。これは、その名の通り**車両の重さ(重量)に応じて課税される国税であり、道路整備などの財源に使われています。しかし、この重量税は単に重さだけで決まるわけではなく、実は「エコカー減税」と「重課制度」**という二つの大きな制度によって複雑に調整されています。

特に注意が必要なのが、長く乗り続けているユーザーに適用される「重課制度」です。これは、新車登録から一定年数(13年または18年)を超えた車両に対して、税率を段階的に引き上げる仕組みであり、「古い車は環境負荷が高い」という考えに基づいています。

2026年以降、この重量ベースの課税体系そのものがEV対応で見直される動きがありますが、現行の制度を理解することは、愛車にかかるコストを把握する上で非常に重要です。この冒頭では、この重量税の基本的な構造と、多くのユーザーが直面する重課制度の仕組みについて見ていきましょう

自動車重量税の基本構造とは

自動車重量税は、新車登録時と車検時に納める国税です。普通車は車両重量0.5トンごとに税額が増え、重いほど負担が大きくなります。一方、軽自動車は重量に関係なく定額制です。新車購入時は3年分を前払いし、以降は車検ごとに2年分を納付します。

13年・18年での重課ルールを詳しく解説

現行制度では、初度登録から13年経過するとエコカー以外の車両は段階的に重課されます。さらに18年経過すると、もう一段階税額が上昇する仕組みです。

重課率の目安:

- 自動車税(種別割):普通車は約15%増、軽自動車は約20%増

- 自動車重量税:普通車は約40%増、軽自動車は約24%増

- 18年経過時にはさらに約10%上乗せ(重量税)

具体的には、普通車の自動車重量税は13年経過前まで0.5トンあたり年間4,100円ですが、13年経過後は5,700円、18年経過後は6,300円へと段階的に上昇します。

排気量別・重量別の税額早見表

【自動車税(種別割)の具体例】

| 排気量 | 13年未満 | 13年経過 | 増額分 |

|---|---|---|---|

| 1.0L以下 | 25,000円 | 28,700円 | +3,700円 |

| 1.0L超~1.5L以下 | 30,500円 | 35,000円 | +4,500円 |

| 1.5L超~2.0L以下 | 36,000円 | 41,400円 | +5,400円 |

| 2.0L超~2.5L以下 | 43,500円 | 50,000円 | +6,500円 |

【自動車重量税(2年分・車検時)の具体例】

| 車両重量 | 13年未満 | 13年経過 | 18年経過 |

|---|---|---|---|

| ~1.0t | 16,400円 | 22,800円 | 25,200円 |

| 1.0t~1.5t | 24,600円 | 34,200円 | 37,800円 |

| 1.5t~2.0t | 32,800円 | 45,600円 | 50,400円 |

| 2.0t~2.5t | 41,000円 | 57,000円 | 63,000円 |

【軽自動車税の例】

- 13年未満:10,800円

- 13年経過:12,900円(約20%増)

たとえば排気量1.5L、車両重量1.5トンの普通車を13年経過で車検に出すと、自動車税と重量税を合わせて年間約1万円以上の負担増となります。18年経過ではさらに数千円追加されるため、「13年の壁」「18年の壁」と呼ばれる家計の負担ポイントが明確に存在するのです。

重課適用のタイミングに注意

自動車税(種別割)は、新車登録から13年を経過した後の最初の4月1日から重課されます。たとえば2012年10月登録の車は、2025年10月に13年を迎えますが、重課された納税通知書が届くのは2026年5月です。

一方、自動車重量税は車検時に重課が適用されます。13年経過後に受ける最初の車検から増税された金額を支払うことになります。

過去記事で詳しく解説しています ご参照ください

「長く乗るほど損」という現行制度の矛盾

制度の建前と実態のギャップ

現行の13年・18年重課制度は「自動車税のグリーン化」という名目で、環境負荷の高い古い車から新しい環境性能に優れた車への買い替えを促進する目的で導入されました。表向きは環境政策ですが、実態として多くの疑問が噴出しています。

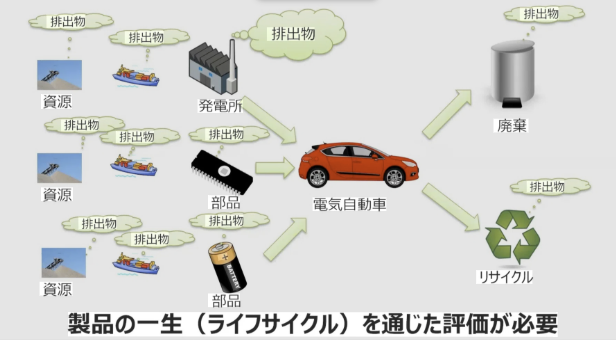

ライフサイクルアセスメント(LCA)の観点からの疑問

近年、環境評価の手法として注目されているのが**LCA(ライフサイクルアセスメント)**です。これは、製造から廃棄までの全工程でのCO2排出量を評価する手法です。

重要な事実:

- 新車の製造段階では大量のCO2が排出される

- 電気自動車(EV)や燃料電池車(FCV)は製造時のCO2排出がガソリン車よりさらに多い

- 13年時点では買い替えた方がCO2累積排出量が上回る

- 買い替え後の新車は燃費が64%向上すると仮定しても、17年前後でようやく逆転するという試算がある

つまり、「13年で一律に重課する」という制度は、LCA視点では必ずしもエコではない可能性が高いのです。九州大学の加河茂美教授(環境経済学)は「新車の製造過程で出るCO2を減らす上で、車の寿命を延ばすことは重要だ」と指摘し、重課が「車の長寿命化を妨げる要因になりうる」と警鐘を鳴らしています。

政治・有識者からの批判の高まり

この制度に対しては、国会質疑やメディアで批判が相次いでいます。

主な批判のポイント:

- 「古い車を罰する税」「買い替え強制税」として不公平

- 「物を大切に長く使う」という日本の美徳と矛盾

- 地方や低所得層ほど影響が大きい生活実態の問題

- JAF(日本自動車連盟)など業界団体も「長く大切に乗るユーザーへのペナルティ」として廃止を要望

実際、愛知県のあるオーナーは「年間数百キロしか乗らない旧車に重課するのは環境負荷の評価として不公平」として、自治体に重課分の取り消しを求める審査請求を行いました。このような動きが示すのは、制度への国民の納得感が薄れているという現実です。

地方・低所得層への影響

公共交通が乏しい地方では、車は通勤・通学・買い物・通院に不可欠なライフラインです。経済的に新車を買う余裕がない世帯ほど、古い車に乗らざるを得ず、結果として重課の負担が重くのしかかります。

自動車検査登録情報協会によると、近年の乗用車の平均使用年数は約13年となっており、これは重課による影響で買い替えが促進されている側面もありますが、一方で経済的理由から13年超の車に乗り続ける人も少なくありません。

「長く大切に乗ると余計に取られる」——この現行制度の歪みは、制度設計の根本的な見直しを迫られているのです。

高市政権が描く「長く乗るほどお得な税制」の方向性

高市早苗首相の自動車税制への姿勢

2025年10月に発足した高市政権は、自動車税制の抜本的な見直しに意欲を示しています。高市首相自身、トヨタ・スープラ(A70型)に22年間乗り続けた筋金入りの車好きとして知られ、旧車愛好家からは「長く乗るユーザーの心を理解してくれる首相」として期待が寄せられています。

2026年度税制改正大綱で決まったこと

2025年12月に策定された令和8年度(2026年度)税制改正大綱では、以下が決定されました。

決定事項:

- 環境性能割の廃止(2026年度~2027年度)

- 高市首相が総裁選で公約していた「廃止」が実現(2026.3.31より)

- 車両購入時の0~3%課税がなくなり、初期費用が軽減

- 地方税の減収分(年間約1,900億円)は国が全額補塡

- ガソリン・軽油の暫定税率廃止へ

- ガソリン税1リットルあたり25.1円、軽油17.1円の上乗せ税率を廃止

- 約50年続いた「一時的措置」がようやく終了

- 年間約1.5兆円の減収分は租税特別措置の見直しで確保

- EV・PHVへの重量税特例加算(2028年5月~)

- EVとプラグインハイブリッド車に、車両重量に応じた追加課税

- ガソリン車との税負担の公平性を確保

- PHVの税率はEVの半分程度に設定

13年超重課はどうなる?——今後の検討事項

注目すべきは、13年超重課については「決定」ではなく「検討事項」として位置づけられた点です。

大綱には「自動車関係諸税の総合的な見直し」が明記され、保有時にかかる自動車税(軽自動車税)と自動車重量税について、令和10年度(2028年度)から大幅に見直すための検討を進めるとされています。

今後の焦点:

自動車評論家の国沢光宏氏は「日本は自動車立国。歴史的価値が高い車を『動く文化財』として大切にするという観点から、一律の重課はやめるべき」と訴えています。

欧米諸国の先進事例

ドイツの「Hナンバー」制度:

イギリスの制度:

これらの制度は「古い=悪」ではなく、「整備状態や文化的価値で評価する」という発想に基づいています。日本でも、こうした制度への転換を求める声が高まっています。

2025年の重量税改定とエコカー減税の厳格化

2025年5月1日からの燃費基準引き上げ

2025年5月1日を境に、エコカー減税の適用基準が大きく変わりました。これは2023年度税制改正で決定された「エコカー減税延長・燃費基準引き上げ」の第2ステップです。

変更内容(ガソリン車・ハイブリッド車):

| 期間 | 減税対象の燃費基準 |

|---|---|

| ~2025年4月30日 | 2030年度燃費基準70%以上達成 |

| 2025年5月1日~ | 2030年度燃費基準80%以上達成 |

免税条件も厳格化:

- 2025年4月30日まで:90%達成で免税

- 2025年5月1日以降:100%達成で免税

この変更により、これまで減税対象だった車が対象外になるケースが続出しています。国土交通省のオンラインサービスで、車台番号を入力すれば次回車検時の減税適用状況を照会できますが、多くのユーザーが「予想外の税額増加」に直面しています。

影響を受けやすい車種

特に注意が必要なのは:

車齢の長いガソリン車や輸入車などは、車検時の重量税が増える可能性があります。一方、WLTCモード燃費基準を満たす最新モデルや電動車は減税・据え置きとなるため、「新車への買い替え」を促す構造が一層強化されたと言えます。

車検制度改正による重課タイミングの前倒し

2025年4月1日から、道路運送車両法施行規則の改正により、車検を受けられる期間が延長されました。

変更点:

これにより早めの車検でも損をしなくなりましたが、同時に自動車重量税の重課措置の起算日も1か月前倒しになりました。つまり、古い車は今までより1か月早く重量税が上がることになります。

EVへの新たな課税とモビリティ税制の大転換

2028年5月からのEV重量税「特例加算」

現在、EVは環境性能の高さから自動車重量税が大幅に優遇されています。新車登録時と初回車検時は免税、それ以降も本則税率(2,500円/年・0.5トン)という低い税率が適用されています。

しかし、2028年5月からこの状況が一変します。

新制度の概要:

財務省は当初、年に最大2万4,000円をEVに加算する案を示しましたが、自動車業界などの反発を受け、詳細な制度設計は2026年以降に持ち越されました。

なぜEVに追加課税?——税負担の公平性問題

理由は大きく3つ:

- ガソリン税を負担していない不公平

- ガソリン車ユーザーは走行に応じてガソリン税を負担

- EVユーザーは電気代のみで「利用に応じた負担」がない

- 道路への負荷が大きい

- EVはバッテリー搭載により車体が重い傾向

- 道路を傷めやすく、維持管理コストがかかる

- 税収確保の必要性

- EV普及が進むとガソリン税収が減少

- 道路インフラ維持のための財源確保が必要

EVの税制優遇はまだ続く

ただし、2026年4月30日まではエコカー減税が延長されており、EVは引き続き優遇されます。また、グリーン化特例により、新車登録翌年度の自動車税が約75%軽減される措置も継続中です。

つまり、2028年5月までがEV購入の「ラストチャンス」とも言えます。

自動車税のEV課税方式変更(2028年度~)

環境性能割の2年間停止後、2028年度以降については排気量に応じて課税する「種別割」との統合を視野に検討されています。

具体的には、EVや燃料電池車について、車両重量に応じて税額を増やす仕組みを2028年度以降の登録車から導入する方向で調整が進んでいます。

これまでEVは排気量ゼロとして最低税率(25,000円)の適用でしたが、今後は重量に応じた課税に変わる見込みです。

ユーザー視点:今、下取り・乗り換えは「ちょっと待った」なのか?

13年・18年重課が残る前提での損得勘定

現行制度で損得を計算すると:

排気量1.5L、車両重量1.5トンの普通車の場合(年間1万km走行想定)

13年経過前まで(年間維持費)

- 自動車税:30,500円

- 重量税(年換算):12,300円

- 合計:約42,800円

13年経過後(年間維持費)

- 自動車税:35,000円(+4,500円)

- 重量税(年換算):16,400円(+4,100円)

- 合計:約51,400円

年間約8,500円、2年間で17,000円の負担増

さらに、13年を超えると故障リスクも高まります。エンジンやミッション等の主要部品の寿命により、高額な修理が発生しやすくなるため、「税金+修理費」のトータルコストで判断する必要があります。

改正が実現した場合のメリットイメージ

仮に13年超重課が廃止されると、上記の車両で年間8,500円、10年間で85,000円の節税が可能になります。

さらに、長期保有優遇制度(例:一定年数以上無事故・適切整備で税優遇)が導入されれば、「長く乗るほど得」という真の意味での環境配慮型税制が実現します。

今後の判断基準——3つのシナリオ

シナリオ①:すぐに手放す(現行制度対応)

- メリット:13年前に高値で売却できる可能性、税負担増・故障リスク回避

- デメリット:将来の優遇制度を取り逃がす可能性

シナリオ②:2028年度の改正まで待つ(様子見)

- メリット:制度変更を見極めてから判断できる

- デメリット:その間の重課負担、車両価値の下落

シナリオ③:エコカーに買い替える(制度活用)

- メリット:エコカー減税・グリーン化特例で大幅減税、13年超重課なし

- デメリット:初期費用(ただし2026年度まで環境性能割停止で軽減)

注意すべき重要ポイント

税制は毎年の与党税制改正大綱で決まるため、「決定事項」と「検討中」を明確に分けて理解する必要があります。

現時点での確定情報:

- 環境性能割の2年間停止(2026~2027年度)

- ガソリン税暫定税率廃止

- EV重量税特例加算(2028年5月~)

検討中(未決定):

- 13年超重課の廃止・見直し

- 長期保有優遇制度の導入

- 自動車税の種別割と環境性能割の統合

業界のプロはこう見る

自動車買取店「ユーポス」の担当者は次のように語ります。

「13年以上経過した車や、もっと古いクラシックカーでも買取を行っています。しかし、2026年度以降の税制改正で13年超重課が見直される可能性があることを考えると、今すぐ手放す判断は慎重に。特に愛着のある車、状態の良い車は、制度改正の動向を見守る価値があります」

まとめ:大転換期の自動車税制をどう読むか

制度変更のタイムライン整理

2025年

- 5月:エコカー減税燃費基準厳格化

2026年

- 4月:環境性能割停止開始(~2027年度)

- ガソリン税暫定税率廃止

2028年

- 5月:EV重量税特例加算開始

- 度:自動車税の種別割改定(EV課税方式変更)

- 年度以降:保有時税制の大幅見直し(13年超重課見直しの可能性)

高市政権の真意と今後の展望

高市政権が打ち出す自動車税制改革は、単なる減税ではなく「税体系の再設計」です。

その狙いは:

- 国民負担の軽減(生活必需品への過剰課税見直し)

- 産業支援(自動車産業活性化)

- 税負担の公平性確保(EVも含めた公平な負担)

- 環境政策の実効性向上(LCA視点での評価)

ガソリン暫定税率の廃止を実績として示した高市政権。次のターゲットは「13年超重課の見直し」である可能性が高いと、多くの専門家が見ています。

読者へのアドバイス

今、あなたがすべきこと:

- 愛車の登録年月を確認

- 13年経過のタイミングを把握

- 次回車検時の税額を試算

- 制度改正の最新情報をキャッチ

- 2026年度、2027年度の税制改正大綱に注目

- 13年超重課見直しの具体化を注視

- トータルコストで判断

- 税金だけでなく、修理費、車両価値も考慮

- 愛着と経済性のバランスを自分なりに評価

- エコカー購入を検討するなら今

- 2026年4月までエコカー減税継続

- 環境性能割停止で初期費用軽減(2026~2027年度)

最後に——「その下取り、ちょっと待った」の真意

冒頭の問いに戻りましょう。「13年経つから今すぐ下取りに」という営業トークは、現行制度を前提にした”損をさせない”アドバイスです。しかし、制度が変わる可能性がある今、それが最善の選択とは限りません。

特に、愛着のある車、整備状態の良い車、旧車文化に該当する車であれば、制度改正を待つ価値は十分にあります。逆に、故障が頻発し維持費がかさむ、あるいは最新の安全装備が欲しいという場合は、エコカーへの買い替えも合理的な選択です。

高騰する中古車市場!大切なのは「自分で判断する」こと。業者の言いなりになるのでも、盲目的に古い車に執着するのでもなく、税制の動向と自分の状況を総合的に見極めた上で、最適な選択をすることです。

日本の自動車税制は今、まさに大転換期を迎えています。50年続いた暫定税率が廃止され、13年超重課も見直しの俎上に載りました。この歴史的な変革の波に乗り遅れないよう、最新情報をキャッチし続けることが、賢明なカーライフの第一歩となるでしょう。

あなたの愛車との付き合い方、今一度見直してみませんか?

【参考資料】

- 国土交通省「自動車関係税制について(エコカー減税、グリーン化特例等)」

- 令和8年度与党税制改正大綱

- 日本自動車工業会(JAMA)税制要望書

- 各種報道機関による税制改正関連報道

本記事の情報は2026年1月時点のものです。税制は毎年改正される可能性があるため、最新情報は国土交通省や財務省の公式サイト、または信頼できる自動車関連メディアでご確認ください。